27. Оптимизационные методы прогнозирования.

Нет!!!

28. Модель в. Леонтьева и использование ее для прогнозирования темпов и пропорций в сфере экономики.

Нет!!!

29. Метод наименьших квадратов (мнк).

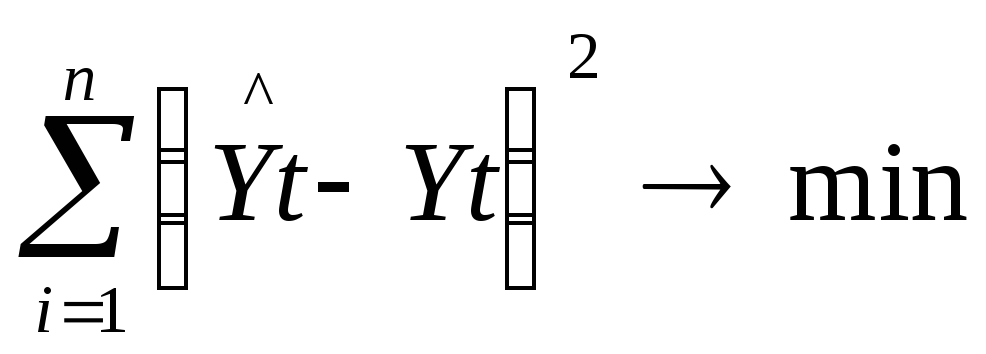

МНК – один из наиболее распростр-х методов оценки пар-ров завис-тей. Сущность МНК состоит в отыскании пар-ров модели тренда, минимизирующих ее отклонение от точек исходного врем. ряда.

S

=

,

где

,

где![]()

![]() -

расчетные значения исх. ряда; Yt – фактич.

значения исх. ряда; n

- число

наблюдений.

-

расчетные значения исх. ряда; Yt – фактич.

значения исх. ряда; n

- число

наблюдений.

Модель

тренда представляется в виде:

![]() =

f (Xt: a1, а2..........ак, t), где a1

... ak - параметры

модели; t -

время; Xt -

независимые переменные.

=

f (Xt: a1, а2..........ак, t), где a1

... ak - параметры

модели; t -

время; Xt -

независимые переменные.

Чтобы найти пар-ры модели, необх-мо приравнять к нулю первые производные величины S по каждому из коэфф-тов aj. Решая получ. систему уравнений с k неизвестными, находим знач-я коэфф-в aj.

Процедура оценки прогноза, при использ-нии МНК, предполагает обязательное удовлетворение ряда предпосылок, невыполнение кот-х может привести к значительным ошибкам.

-

Случ. ошибки имеют нулевую среднюю, конечные дисперсии и ковариации.

-

Каждое измерение случайной ошибки характеризуется нулевым средним, не зависящим от значений наблюдаемых переменных.

-

Дисперсии каждой случайной ошибки одинаковы, их величины независимы от значений наблюдаемых переменных.

-

Отсутствие автокорреляции ошибок.

-

Случайные ошибки имеют нормальное распределение.

-

Значения эндогенной переменной X свободны от ошибок измерения и имеют конечные ср. значения и дисперсии.

В практических исследованиях в качестве модели тренда в основном используют следующие функции: линейную y = ax + b; квадратичную y = ax + bx + c; степенную; показательную; экспоненциальную; логическую. Особенно широко применяется линейная, или линеаризуемся, то есть сводимая к линейной, форма как наиболее простая и в достаточной степени удовлетворяющая исходным данным.

Выбор модели в каждом конкретном случае осуществляется по целому ряду статистических критериев, напр-р, по дисперсии, корреляционному отношению и др. Следует отметить, что названные критерии являются критериями аппроксимации, а не прогноза. Однако принимая во внимание принятую гипотезу об устойчивости процесса в будущем, можно предполагать, что в этих условиях модель, наиболее удачная для аппроксимации, будет наилучшей и для прогноза.

В ряде случаев для выбора вида функциональной завис-ти используется прием, основанный на том, что определенные соотношения м/у изменениями входной и выходной величины предполагают ту или иную функциональную зависимость.

Действительно,

если выполнено условие

![]() = const, то принимается линейная модель,

где

= const, то принимается линейная модель,

где

![]() ,

,

![]() -

коэфф-ты, определяемые по МНК,

-

коэфф-ты, определяемые по МНК,

![]() -

детерминиров. неслучайная компонента

процесса, объекта;

-

детерминиров. неслучайная компонента

процесса, объекта;![]() -

стохастическая случайная компонента

процесса, объекта.

-

стохастическая случайная компонента

процесса, объекта.

Если детерминированная компонента (тренд) xt характеризует существующую динамику развития процесса в целом, то стохастическая компонента t отражает случайные колебания или шумы процесса. Обе составляющие процесса определяются каким-либо функциональным мех-змом, характеризующих поведения во времени. Задача прогноза состоит в определении вида экстраполирующих функций xt и t на основе исходных эмпирических данных.

Первым этапом экстраполяции тренда является выбор оптим. выбора оптимального вида функции, описывающей эмпирический ряд. Для этого проводятся предварит. обработка и преобраз-е исходных данных с целью облегчения выбора вида тренда путем сглаживания и выравнивания врем. ряда, определения функций дифференциального роста, а также формального и логического анализа особ-тей процесса.

След-щий этап – расчет параметров выбранной экстраполяционной функции. Наиб. распростр. методами оценки пар-ров завис-тей является МНК и его модификации, метод экспоненциального сглаживания, метод вероятностного моделирования, метод адаптивного сглаживания.

Важным этапом получения прогноза с помощью МНК является оценка достоверности полученного результата. Для этой цели используются:

1.

Оценка стандартной ошибки:

,

где n -

число наблюдений;

p - число

определяемых коэфф-тов модели.

,

где n -

число наблюдений;

p - число

определяемых коэфф-тов модели.

2.

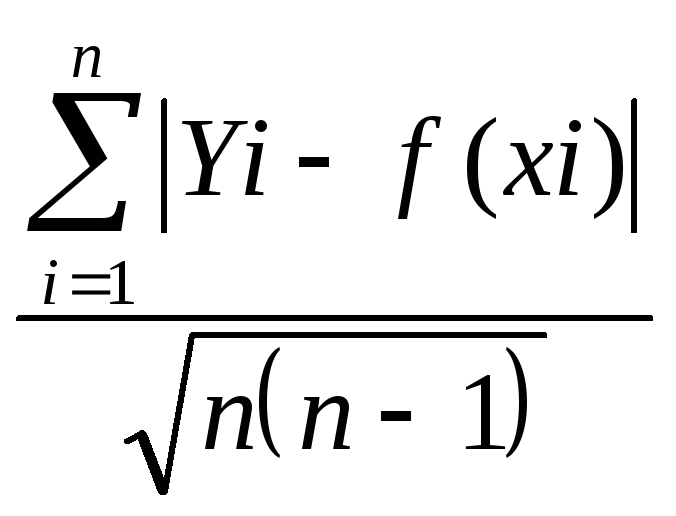

Средняя относит. ошибка оценки:

![]() .

.

3.

Среднее линейное отклонение В =

.

.

4.

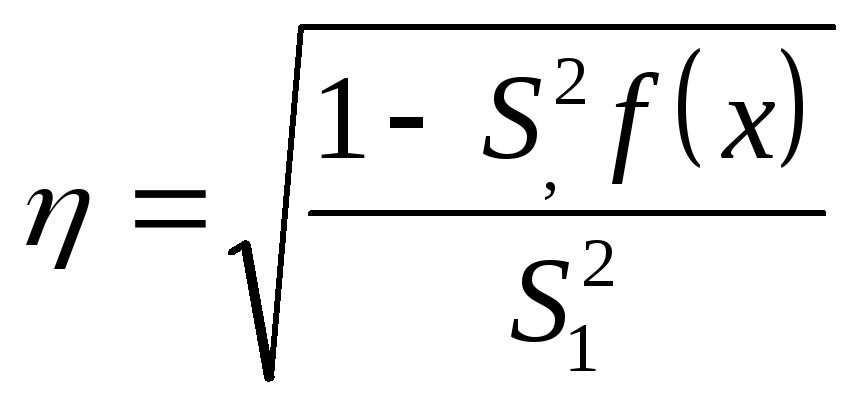

Корреляционное отношение

,

где S

,

где S![]() -

полная дисперсия зависимой переменной:

-

полная дисперсия зависимой переменной:

5.

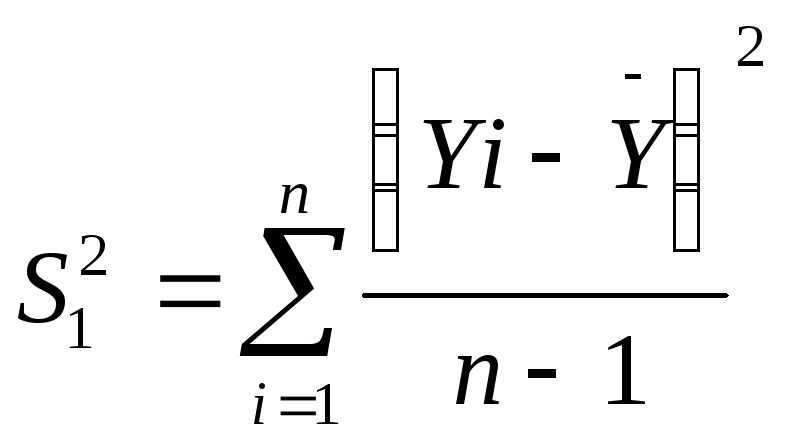

,

где

,

где![]() -

средняя арифм. зависимой переменной,

вычисленная по эмпирич. данным ряда.

-

средняя арифм. зависимой переменной,

вычисленная по эмпирич. данным ряда.

Поскольку, 0<<1, то близость коэфф-та множеств. корреляции к 1 позволяет судить о надежности модели и существенности связи м/у переменными, оценивается индексом корреляции по Z-критерию Фишера:

6.

![]() ,

где Z p -

табличное значение

Z при заданной

доверительной вероятности p.

,

где Z p -

табличное значение

Z при заданной

доверительной вероятности p.

Помимо корреляционного отношения для оценки достоверности модели используется F-критерий Фишера.

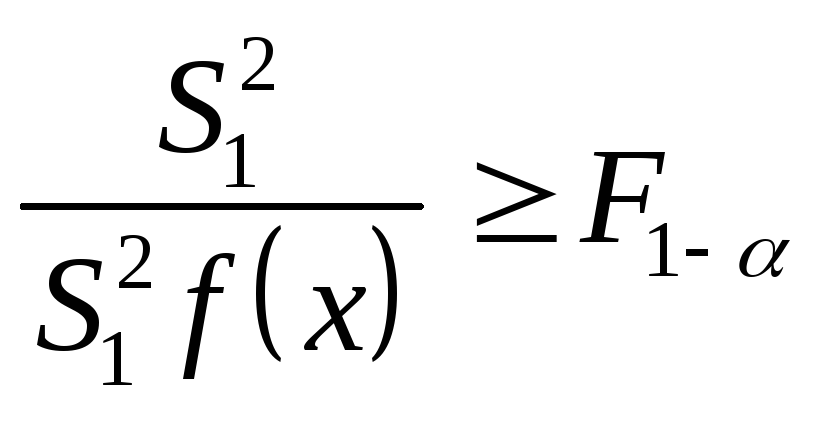

7. F

=

, где F1--

табличное значение F-критерия

при заданной вероятности непринятия

гипотезы о равенстве дисперсного

отношения О.

, где F1--

табличное значение F-критерия

при заданной вероятности непринятия

гипотезы о равенстве дисперсного

отношения О.

МНК широко прим-ся для получения прогнозов, что объясняется его простотой и легкостью реализации на ЭВМ. Недостаток МНК: модель тренда жестко фиксируется и с помощью МНК можно получить надежный прогноз на небольшой период упреждения. Поэтому МНК относится главным образом к методам краткосрочн. прогнозирования.