2.3. Тематика індивідуальних аналітичних навчально-дослідних завдань за темою 2

Напрямки вдосконалення звітності підприємства в умовах запровадження уніфікованих норм і стандартів.

Методи звільнення даних фінансової звітності від інфляційної компоненти: світовий та вітчизняний досвід.

Аналітична зв’язка форм фінансової звітності: сутність та застосування.

Аналітичний баланс: історія впровадження в практику аналізу та методи побудови.

Оперативна звітність та обстеження як джерела інформації для фінансового аналізу.

Роль та місце експертних оцінок у фінансовому аналізі.

Експрес-діагностика фінансового стану підприємства – інструмент раннього реагування на формування ознак передкризового фінансового стану.

2.4. Термінологічний словник

Активи — ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

База — фінансова (чи інша) інформація, яка стосується моменту (чи періоду) часу, що береться за основу для порівняння (оцінки) наступних змін процесу чи явища, який розглядається.

Балансова вартість — сума, за якою актив включають до балансу після вирахування будь-якої суми накопиченого зносу.

Бухгалтерська звітність — звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів.

Витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

Доходи — збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Зобов'язання — заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Необоротні активи — сукупність майнових цінностей підприємства, які неодноразово беруть участь у процесі господарської діяльності та поступово переносять свою вартість на продукцію.

Оборотні активи — грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

Фінансові ресурси — сукупність грошових коштів, які формуються з метою фінансування розвитку підприємства в майбутньому періоді.

2.5. Інформаційні джерела:1, 2, 9 ,10, 12. 13. 14. 15. 16, 17, 18, 20, 22

Тема 3. Аналіз майна підприємств.

Методичні поради до вивчення теми

Для здійснення господарської діяльності кожне підприємство мусить мати певне майно, котре належить йому на правах власності чи володіння. Усе майно, яке належить підприємству і яке відображено в його балансі, називається його активами.

Активи — це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з метою отримання прибутку..

Активи — це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до збільшення економічних вигод у майбутньому.

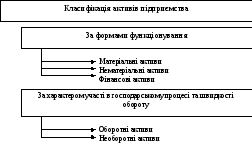

Активи підприємства розподіляються за різними класифікаційними ознаками [рис. 3.1]. Зауважимо, що активи мають визнаватись і відображатись у балансі в грошовому виразі з використанням певної бази оцінки. Основою оцінки є історична собівартість. Вона, як правило, комбінується з іншими оцінками.

Фінансовий стан підприємства значною мірою залежить від доцільності та правильності вкладення фінансових ресурсів в активи. У процесі функціонування підприємства величина активів та їх структура постійно змінюються. Характеристику про якісні зміни в структурі майна та його джерел можна отримати за допомогою вертикального та горизонтального аналізу звітності.

Вертикальний аналіз показує структуру майна підприємства та його джерел. Як правило, показники структури розраховуються у відсотках до валюти балансу.

Горизонтальний аналіз звітності полягає в побудові однієї чи кількох аналітичних таблиць, в яких абсолютні показники доповнюються відносними темпами зростання (зниження).

На практиці нерідко об'єднують горизонтальний і вертикальний аналізи, тобто будують аналітичні таблиці, котрі характеризують як структуру майна підприємства та їхніх джерел, так і динаміку окремих його показників (аналітичний баланс підприємства).

Загальна сума змін валюти балансу розбивається на складові, що дає змогу зробити попередні висновки про характер руху в складі активів, джерела їх формування та взаємообумовленості. Так, у процесі аналізу зміни у складі довгострокових (необоротних) і поточних (оборотних) засобів розглядаються у взаємозв'язку зі змінами в зобов'язаннях підприємства.

За результатами аналізу балансу, можна стверджувати , що основними позитивними фінансовими якостями балансу є:

• відсутність різких змін у значеннях окремих статей балансу;

• відносна рівновага дебіторської заборгованості з кредиторською;

• відсутність "критичних" статей у балансі;

• неперевищення запасами величини робочого капіталу;

• відсутність іммобілізації коштів основної діяльності в капітальні вкладення;

• зростання робочого капіталу;

• переважання частки власного капіталу в авансованому над часткою залученого.

Структура вартості майна дає загальне уявлення про фінансовий стан підприємства. Вона показує частку кожного елемента в активах і співвідношення позикових і власних коштів підприємства в пасивах. У структурі вартості майна відображається специфіка діяльності кожного підприємства.

Однак сама по собі структура вартості майна не визначає фінансового стану підприємства. Аналіз структури майна підприємства, її динаміки не дає відповіді на питання, наскільки вигідно для інвестора вкладення коштів у дане підприємство, а лише оцінює стан активів і наявність коштів для погашення зобов'язань.

Кожне підприємство, враховуючи характер основних господарських операцій та особливості діяльності, вирішує питання про доцільність поділу активів на оборотні та необоротні. Однак згідно з П(С)БО 2 «Баланс» цей поділ є обов'язковим.

До структури майна (активів) підприємства належать три складові:

необоротні активи;

оборотні активи;

витрати майбутніх періодів.

Класифікація

активів підприємства

За характером

обслуговування видів діяльності

Операційні

активи

Інвестиційні

активи

За характером

фінансових джерел формування

Валові активи

Чисті

активи

Чисті

активи

За характером

власності

Власні

активи

Власні

активи

Орендовані

активи

Орендовані

активи

За рівнем ліквідності

Активи в абсолютно ліквідній формі

Високоліквідні

активи

Високоліквідні

активи

Середньоліквідні

активи

Середньоліквідні

активи

Важко ліквідні

активи

Важко ліквідні

активи

Неліквідні

активи

Неліквідні

активи

Рис. 3.1. Класифікація активів підприємства за основними ознаками

Найбільш загальну структуру активів характеризує коефіцієнт співвідношення оборотних і необоротних активів.

Аналіз динаміки складу і структури майна дає можливість установити розмір абсолютного та відносного приросту чи зменшення всього майна підприємства й окремих його видів. Приріст (зменшення) активу свідчить про розширення (звуження) діяльності підприємства.

Показники структурної динаміки відображають частку участі кожного виду майна в загальній зміні сукупних активів, їх аналіз дає змогу зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси чи які активи зменшились за рахунок відпливу фінансових ресурсів.

Отже, в активі балансу відображаються, з одного боку, виробничий потенціал, який забезпечує можливий для здійснення основної (операційної) діяльності підприємства, а з іншого — активи, які створюють умови для здійснення інвестиційної і фінансової діяльності. Ці види діяльності тісно взаємозв'язані. Тому після загальної оцінки динаміки обсягу та структури майна необхідно детально оцінити стан, рух і причини зміни кожного виду майна підприємства.