Учебник МНИ

.pdfподтверждению или опровержению положений, составляющих базовые принципы этих теорий.

Следует отметить, что парадигмальный статус теории не является свидетельством её цельности и завершённости. Как раз наоборот: теория, которая способна продуцировать другие, пусть даже противоположные ей теории, достигает такого статуса, подпитывает постоянный интерес к проблемам, которые и сделали эту теорию актуальной. Поэтому, поскольку в научное сообщество могут входить учёные, имеющие несоизмеримые взгляды на решение входящих в сферу внимания проблем, важно понять, что же всё-таки объединяет этих людей. В какой части учёные споры являются атрибутом нормального течения науки, а в какой – угрожают единству самого сообщества?

Таким образом, парадигмальный характер обретают в науке те теории, которые формируют вокруг себя, помимо значительного числа приверженцев и научных школ, содействующих развитию этих теорий, ещё и площадку для споров, дискуссий о выборе путей социально-экономического развития сообществ, обосновываемых этими теориями. Парадигмальность научной теории определяется

признанием |

территориально обособленными |

и функционально |

независимыми |

учёными, научными школами |

методологического |

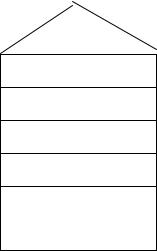

единства в толковании процессов и событий, приверженности общим образцам объяснения и понимания характерных проблем, использованием общепринятых инструментов познания и обработки его результатов. Теоретическую платформу парадигмы составляют базовые принципы и подходы, предваряющие рациональную реконструкцию исследуемого объекта, а также наиболее показательные для этой реконструкции методы и модели (рис.2).

171

Парадигмы обусловливают границы ведущих направлений отраслевых исследований, профиль и тематику таких исследований. Формируются парадигмы вокруг крупных научных проблем, реализуя себя в группе ведущих авторских концепций.

Набор технологических предписаний

Модели

Методы

Принципы

Подходы

Базы

данных

Рис. 2. Структура научно-иследовательской парадигмы

Важнейшим признаком парадигмальности научного знания выступает также возможность воплощения в соответствующем научном направлении перечня базовых научно-исследовательских функций. Полнота воплощения в отрасли научного знания базовых функций способствует возможности воспроизведения в нём научноисследовательского цикла целиком. Способность парадигмальной научной теории описывать, объяснять и принимать решения по теме исследовательского интереса даёт возможность продемонстрировать образцы теоретического толкования и практической реализации в рамках исследуемого процесса, сформировать относительно самодостаточную категориальную и методологическую базу,

172

способную продуцировать дополнительные научные теории, обновляющие и развивающие осваиваиваемые данной теорией дисциплины.

Дисциплинарная матрица Т.Куна и блоковые основы

экономической науки

В своей знаменитой монографии «Структура научной революции» Т.Кун так и не дал чёткого определения понятия «парадигма», что позволило многим его последователям достаточно вольно использовать данный термин для обозначения возникающих в науке концептуальных систем. В дополнении 1969 года Кун предлагает уточнение понятия «парадигма» понятием «дисциплинарная матрица», призванным объединить предписания научных сообществ, осваивающих с разной степенью интенсивности сферы, составляющие проблемное поле парадигмы. Содержащиеся в такой парадигме компоненты имеют узкоспециализированный характер и выступают основой формирования отраслевого профессионального ответвления. Базовыми элементами дисциплинарной матрицы Кун называет символические обобщения, ценности, общепризнанные предписания и образцы в решении поставленных задач. Символические обобщения выражаются в логических и математических формулах, что позволяет формулировать базовые соотношения в объекте исследования. Таким

обобщением для экономической науки, к примеру, |

является |

соотношение MV=PQ. «Метафизические части парадигм» |

задают |

способ видения объективного мира, выражают базовые принципы, лежащие в основе базовых парадигм, на которые распадается научная дисциплина. Форму таких предписаний для экономической науки

173

имеет закон стоимости, а для управления – принцип единоначалия. Ценностные установки стимулируют чувство единства в сообществе ученых, подпитываемее общностью стоящих перед ними задач. «Общепринятые образцы», «признанные примеры» решения конкретных задач («головоломок») обеспечивают функционирование «нормальной науки», «мейнстрима». Наличие этого элемента предполагает, что структуру научного знания определяют «различия между системами «образцов», задаваемых смежными научными дисциплинами, осваивающими проблемное поле определённого научного направления.

Уточнение парадигмального принципа организации научного знания, произведённый Т.Куном, на наш взгляд, был вызван дисциплинарным расширением научных специализаций, формированием крупных междисциплинарных теорий, вызывающих отход от монодисциплинарных и узкопредметных трансформаций. Дисциплинарная матрица, судя по всему, должна включать в себя перечень самостоятельных дисциплин, объединённых общностью стоящих перед ними комплексных задач, связанных с освоением сложных объектов, имеющих высокое общественное значение. Парадигма в этом понимании воплощает в себе обширное проблемное поле, осваиваемое различными специальными дисциплинами и научными школами, с учётом их специфики и применяемых ими средств выражения. В социально-экономических исследованиях роль парадигмы заключается в том, что в её рамках формулируются наиболее устойчивые и методологически завершённые подходы, позволяющие решать определённый круг актуальных социальных проблем. Несмотря на имеющиеся между ними различия в подходах, теории, объединённые рамками одной

174

парадигмы, имеют схожую проблематику, оперируют общей терминологией, обращаются к типичным для своего круга научноисследовательским приёмам и технологиям.

Парадигмальные теории лежат в основе научных специализаций, способах формирования общественных систем, концептуальных конструкций и технических методик, задающих образцы теоретического конструирования и социальных ориентаций. Следовательно, критериями выделения парадигм в экономической науке выступает, в первую очередь, проблематика; во вторую – база данных, отображающих состояние и динамику происходящих с объектом изменений; в третью очередь - набор технологических предписаний.

Наличие трёх критериев, лежащих в основе парадигмальных теорий, воспроизводит блоковый характер содержания научного знаний, присущий, как было показано ранее, также и естественным наукам. Таким образом, типовая триада воспроизводственного цикла «теория – база данных – технологии» в экономической науке находит своё воплощение в дисциплинарном блоке «экономическая теория – учёт – управление».

Взаимозависимость приведённых в данном блоке элементов не поддаётся сомнению: свой практический (технологический) смысл экономическая теория постигает именно в управлении, тогда как дисциплины учёта призваны обеспечить адаптацию экономических знаний к выполнению завершающих воспроизводственный цикл функций – прогноза и принятия решения.

Предмет экономической теории заключается в выявлении устойчивых закономерностей хозяйственного развития общества, определении методов диагностики состояния хозяйственных систем,

175

оценке перспектив их развития. В центре внимания теоретических исследований в области хозяйственной деятельности лежит присущий данному сообществу способ производства, обмена и распределения благ. Весь ход развития экономической теории (особенно на её ранней стадии - стадии политической экономии) представлял собой последовательность попыток понятийного и смыслового отображения механизмов, управляющих согласованным поведением производителей и потребителей на рынках товаров и услуг, а также обоснования путей максимизации общественного богатства.

Блок учёта можно рассматривать в качестве инфраструктуры экономической теории, обеспечивающей нормы и правила накопления и содержания данных о состоянии и динамике обследуемого объекта. Учёт включает в себя разделы бухгалтерского и управленческого учёта, а также знаний в области статистики и финансов.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Родоначальником теории бухгалтерского учёта называют итальянского математика Луку Пачоли (1445-1517), которого известный философ Оскар Шпенглер (1880-1936) вместе с Христофором Колумбом и Николаем Коперником относил к творцам современной цивилизации. Л.Паччоли была разработана система «двойной бухгалтерии», основу которой представляет положение: сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов, а сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов.

176

Несмотря на разнообразие бухгалтерского учёта в разных странах, его универсальность не вызывает никакого сомнения. Уже в Новое время сложилось определённое множество систем бухучёта, связанных с адаптацией общей теории к определённым типам предприятий и экономических систем. Так, к примеру, применение двойной бухгалтерии к бюджетным неприбыльным организациям потребовало включения ряда существенных поправок. А использование ее в сельском хозяйстве вообще квалифицировалось как сомнительное. Таким образом, формирование двойной записи стало одним из этапов на пути развития учетной идеи.

В настоящее время основная задача бухгалтерского учета заключается в обеспечении учета материальных ценностей и денежных средств, участвующих в производстве товаров и услуг и контроле за их использованием.

Наряду с бухгалтерским, функцию учёта в экономическом блоке выполняют управленческий и статистический учёт. В качестве особой дисциплины управленческий учёт выделился потому, что для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием обеспечить не может. Управленческий учёт является упорядоченной системой выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности фирмы информации и показателей для управленческого звена компании. Одним из разделов управленческого учёта может выступать статистический учет, являющийся системой регистрации, обобщения, изучения массовых, качественно-однородных явлений в

177

масштабе учреждения, отрасли, региона или страны на основе количественных показателей.

Положение учёта в блоковой структуре экономической науки является связующим и ориентировано на адекватную трансформацию достоверных и специально обработанных экономических знаний в подготовленное решение. И в этом смысле раздел учёта не может рассматриваться в парадигмальном смысле, выступая техническим средством в процедуре подготовки и реализации управленческих решений. Учёт не использует ряд значимых функций научноисследовательского цикла и находит свою полную реализацию либо в блоке экономических, либо управленческих наук (см. табл.6) .

Таблица. 6. Распределение научно-исследовательских функций между звеньями экономического направления в науке

|

|

Функции |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Описан |

|

Объясне |

|

Понима |

Диагност |

Прогн |

Принят |

|

|

ие |

|

ние |

|

ние |

ика |

оз |

ие |

|

|

|

|

|

|

|

|

|

решени |

|

|

|

|

|

|

|

|

|

я |

|

|

|

|

|

|

|

|

|

|

Экономи |

|

+ |

|

+ |

|

+ |

+ |

+ |

+ |

ка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Учёт |

|

+ |

|

|

|

+ |

+ |

|

|

|

|

|

|

|

|

|

|

|

|

Управле |

|

+ |

|

+ |

|

+ |

+ |

+ |

+ |

ние |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Роль |

учёта |

заключена |

в обеспечении текущего контроля и |

||||||

оценки осуществляемых в хозяйственных системах изменений. Для

178

целей развития экономической теории учёт формирует систему показателей, параметров, на базе которых вырабатываются теоретические положения, принципы и модели. Для целей развития управленческой науки учёт обеспечивает информационное, а также фискальное сопровождение хозяйственной деятельности субъектов управления.

Управление выступает инструментальным дополнением экономической науки, позволяющим трансформировать экономическое знание в средство направленного воздействия на исследуемый объект с целью повышения его экономического качества. Содержание управленческого раздела экономического знания составляют технологии, используемые действующими субъектами для более полного удовлетворения потребностей общества. Критерий повышения экономического качества объекта заключается в наличии благоприятных условий для его воспроизводства, снижении затрат и максимизации ожидаемого эффекта. Парадигмальность управленческой науки проявляется в формировании устойчивых логических схем подготовки практических решений, основанных на анализе состояния потенциального объекта управления, оценке влияния на его поведение внешних и внутренних факторов, применении методически обособленных подходов к определению источников повышения экономического качества объекта.

На практике управление рассматривается и как наука, и как искусство, что существенно затрудняет её методологическое обоснование, поскольку предикат искусства позволяет ему проявлять себя вне связи с какими-либо закономерностями и даже теоретическими знаниями о характере социальных процессов. Однако,

179

связь экономики и управлению нельзя подвергнуть никакому сомнению, поскольку главным критерием наилучшей управляемости выступают экономические категории, одной из которых является эффективность. Эффективность объединяет экономические и управленческие науки, выступая общим знаменателем в организации хозяйственной деятельности субъекта. Если экономическая наука ориентирована на разработку показателей оценки эффективности, то управление – на выработку практических схем её организационного воплощения.

В развитии экономической науки можно назвать ограниченный набор теорий, отвечающих критериям парадигмальности. В мировой практике было не так много теорий, которые сконцентрировали в себе мощное теоретическое обоснование, большой временной период

развития и широкую сферу своего прикладного использования. |

К |

||||

перечню этих |

теорий можно |

отнести: |

классическую теорию, |

||

маржинализм, |

марксизм, |

кейнсианство, |

монетаризм |

и |

|

институционализм. За пределами парадигмальных теорий остаётся значительная часть концептуальных систем, оказавших заметное влияние на развитие экономической науки. Статус концептуальных систем имеют сегодня теории исторической школы, теории внешней торговли, теории экономического роста, теории неоклассического синтеза и др. Но что-то помешало им к настоящему времени приобрести парадигмальное значение. Причина этого, по видимому, заключена в их преимущественно теоретическом, когнитивном значении: они не стали инструментом радикальной ломки сложившихся представлений о характере экономической системы и

образа грядущего |

мироустройства. |

Парадигмальные |

теории в |

большей степени, |

нежели концептуальные системы, |

имеют |

|

|

180 |

|

|