1.2 Расчет амортизационных отчислений

Амортизационные отчисления - устойчивый источник финансовых ресурсов предприятия, имеющий целевое назначение. Они предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов предприятия.

В условиях инфляции, ежегодной переоценки основных фондов, ежемесячной индексации амортизации этот источник финансовых ресурсов по величине является вторым после прибыли.

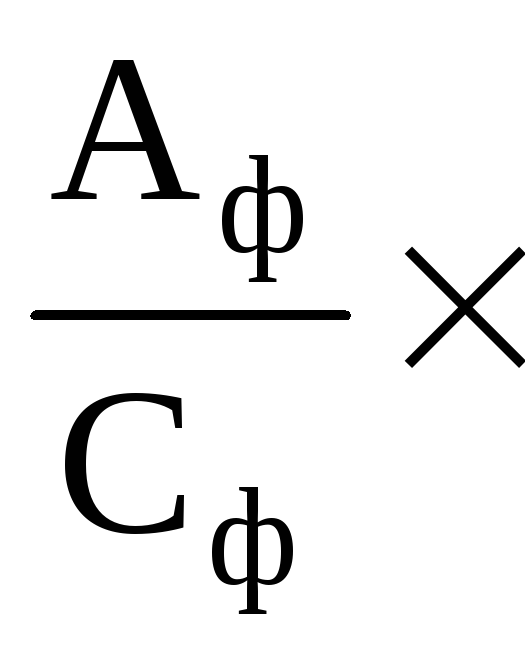

Общий размер амортизационных отчислений зависит от существующих норм амортизации, срока службы оборудования и первоначальной стоимости основных производственных фондов. Расчет плановой суммы амортизационных отчислений на следующий год производится по формуле

Апл

=

![]() ,

,

где Апл - плановая сумма амортизационных отчислений на следующий год;

С![]() - среднегодовая стоимость амортизируемых

основных фондов;

- среднегодовая стоимость амортизируемых

основных фондов;

Нср. - средняя фактически сложившаяся норма амортизационных отчислений по отчету за год, предшествующий планируемому.

Для расчета амортизации необходимо иметь расшифровку основных производственных фондов на начало планируемого года, сведения о предполагаемом движении основных фондов (ввод, выбытие) в планируемом году и финансовые решения о методе начисления амортизации.

Расшифровку основных производственных фондов на начало планируемого года представляет бухгалтерия. В ней выделяется стоимость основных фондов, по которым амортизация не начисляется. К ним относятся:

-

основные фонды с истекшими сроками амортизации;

-

находящиеся на складе и требующие монтажа;

-

законсервированные по решению правительства, подлежащие списанию или реализации;

-

льготируемые основные фонды, в число которых входят библиотечные фонды, сооружения городского благоустройства, автомобильные дороги общего пользования и др. Общий перечень льготируемых основных фондов, освобожденных от начисления амортизации, как и другие положения, связанные с начислением и планированием амортизации, приведены в Положении о порядке начисления амортизационных отчислений.

Среднегодовая

стоимость амортизируемых основных

фондов (С![]() )

рассчитывается по формуле

)

рассчитывается по формуле

С![]() = Сн.г

+ С

= Сн.г

+ С![]() - С

- С![]() ,

,

где Сн.г - стоимость амортизируемых основных фондов на начало планируемого года, которая определяется как разница между общей стоимостью основных фондов на начало планируемого года и стоимостью основных фондов, по которым амортизационные отчисления не начисляются;

С![]() - среднегодовая

стоимость вводимых в планируемом году

основных фондов;

- среднегодовая

стоимость вводимых в планируемом году

основных фондов;

С![]() - среднегодовая

стоимость выбывающих в планируемом

году основных фондов.

- среднегодовая

стоимость выбывающих в планируемом

году основных фондов.

Среднегодовая стоимость вводимых и выбывающих в планируемом году основных фондов рассчитывается по формулам:

С![]() =

=

![]() ;

С

;

С![]() =

=

![]() ;

;

где Сввод - стоимость вводимых основных фондов в планируемом году;

Свыбыв – стоимость выбывающих основных фондов в планируемом году;

М1 – число полных месяцев эксплуатации вводимых основных фондов в планируемом году;

М2 – число полных месяцев, остающихся до конца года, после месяца, в котором выбыли основные фонды в планируемом году;

12 – число месяцев в году.

При планировании ввода или выбытия основных фондов в следующем году не по месяцам, а по кварталам, основные фонды считаются введенными в действие или выбывшими с первого числа второго месяца квартала.

Если при планировании не представляется возможным определить сроки ввода и выбытия основных фондов, то их среднегодовая стоимость принимается в размере примерно половины, но не менее 35% их полной стоимости.

Средняя норма амортизационных отчислений (Н) рассчитывается делением суммы фактически начисленной амортизации по отчету за предыдущий год (Аф) на фактическую среднегодовую стоимость амортизируемых основных фондов за предыдущий год (Сф) по формуле

Н =

100.

100.

Существуют особенности в начислении амортизации по арендованным основным фондам и малым предприятиям.

При сдаче в аренду целых предприятий или структурных единиц предприятия (например, цехов, участков) амортизация по арендуемым основным фондам планируется арендным предприятием с отражением отчислений в составе себестоимости производимой продукции.

При сдаче в аренду предприятиями отдельных объектов основных фондов амортизация планируется арендодателем с отнесением отчислений в состав расходов от внереализационных операций.

Поступающая арендная плата зачисляется в состав доходов от внереализационных операций.

Расчет амортизационных отчислений приведен в табл. А.3 и Б.3.