Раздел II финансово-экономические расчеты

1. Депозитные операции

-

Начисление простых процентов

Процентными деньгами (процентами) называют сумму доходов от предоставления денег в долг в различных формах (открытие депозитных счетов, выдача кредитов, покупка облигаций и др.). Сумма процентных денег зависит от суммы долга, срока его выплаты и процентной ставки, характеризующей интенсивность начисления процентов. Проценты могут выплачиваться по мере их начисления или присоединяться к сумме долга.

Увеличение суммы долга за счет присоединения начисленных процентов называют наращением (ростом) первоначальной суммы долга. Отношение наращенной суммы к первоначальной сумме долга называют множителем (коэффициентом) наращения. Интервал времени, за который начисляют проценты, называют периодом начисления.

При использовании простых процентов сумма процентных денег в течение всего срока долга определяется исходя из первоначальной суммы долга независимо от количества периодов начисления и их длительности. Процентная ставка в этих случаях представляет собой выраженное в процентах отношение суммы процентных денег, выплачиваемых за рассматриваемый интервал времени (обычно за год), к величине первоначальной суммы долга. Следовательно, простая годовая ставка процентов определяется как

,

,

где Ir – сумма процентных денег, выплачиваемая за год;

P – первоначальная сумма долга.

При проведении расчетов обычно используют относительное значение ставки процентов

![]()

![]() .

.

В соответствии с данной формулой сумма процентных денег, выплачиваемая за год, будет равна:

Ir=i P.

Если срок долга составляет п лет, общая сумма процентных денег будет равна:

I=n I = n i P.

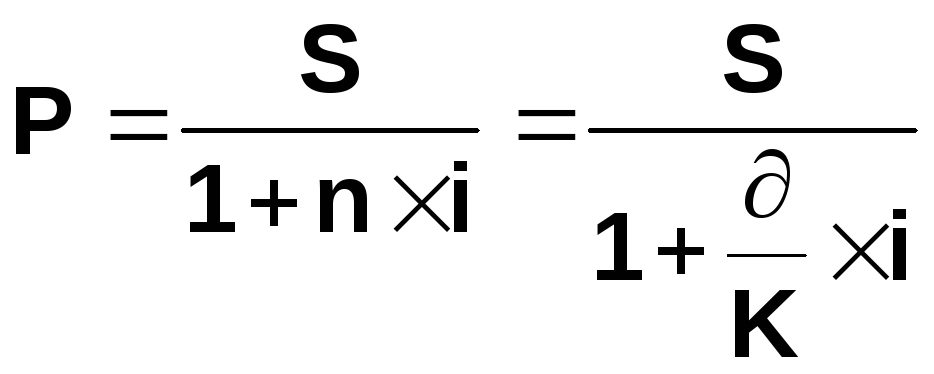

Если срок хранения вклада выражается в днях, в формулу следует подставить выражение

![]() ,

,

где д – срок хранения вклада в днях;

К – количество дней в году.

В банковской практике различных стран срок в днях и расчетное количество дней в году при начислении процентов определяются по-разному. В так называемой германской практике подсчет числа дней основывается на длительности года в 360 дней и месяцев в 30 дней. При французской практике длительность года принимается равной 360 дням, а количество дней в месяцах берется равным их фактической календарной длительности (28, 29, 30 и 31 день соответственно). При английской практике берутся год в 365 дней и соответствующая точная длительность месяцев.

В зависимости от принятой практики начисления процентов их сумма будет различаться.

Сумма долга с начисленными процентами будет определяться выражением

S = P + I = (P(1 + n · i).

Эта формула также может быть представлена в виде

S = P · Кн,

где Кн – множитель наращения.

Используя формулу для наращенной суммы, можно решать обратную задачу – определять сумму вклада при заданных значениях суммы вклада с начисленными процентами, срока вклада и ставки процентов:

.

.

Рассмотренную операцию называют дисконтированием по простой ставке процентов. Термин «дисконтирование» в широком смысле означает определение значения Р стоимостной величины на некоторый момент времени при условии, что в будущем она будет равна заданному значению S. Подобные расчеты называют также приведением стоимостного показателя к заданному моменту времени, а значение Р, определенное дисконтированием S, называют современным, или приведенным, значением стоимостной величины. Дисконтирование позволяет учитывать в финансово-экономических расчетах фактор времени.

![]() ,

,

где kд – коэффициент дисконтирования;

![]() .

.

Как легко видеть, коэффициент дисконтирования является обратной величиной множителя (коэффициента) наращения.