3.3 Расчеты в условиях инфляции

При определении учетной ставки в условиях инфляции можно использовать два подхода. При первом из них за основу можно взять ставку процентов по кредитам в условиях инфляции или на основе установленной ставки рефинансирования Национального банка, значение которой учитывает существующий уровень инфляции. Далее можно определить соответствующее значение учетной ставки, обеспечивающее равную доходность операции учета.

Другой возможный подход определения учетной ставки в условиях инфляции заключается в соотношении между суммой, выплачиваемой заемщику, и суммой по обязательству.

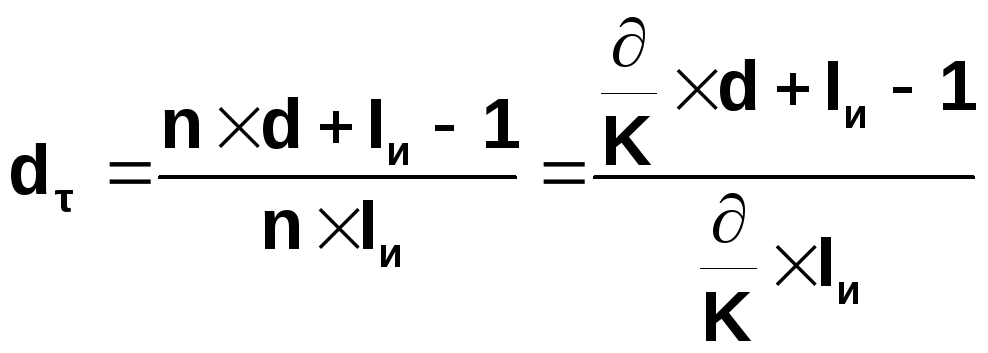

Учетная ставка, компенсирующая потери от инфляции, при заданном значении требуемой реальной учетной ставки d и индексе инфляции за срок от даты учета до даты погашения, равном Iи, будет определяться формулой

.

.

4 Операции с ценными бумагами

4.1 Доходы от акций

Акция представляет собой ценную бумагу, дающую право ее владельцу (акционеру) участвовать в управлении акционерным обществом, в его прибылях и распределении остатков имущества при его ликвидации.

Доход по акциям выплачивается в виде дивиденда, под которым понимается часть чистой прибыли акционерного общества, подлежащей распределению среди акционеров, приходящаяся на одну акцию.

В зависимости от особенностей порядка начисления и выплаты дивидендов акции делятся на привилегированные и обыкновенные.

Держатели привилегированных акций пользуются преимущественным правом на получение дивиденда, минимальная величина которого должна гарантироваться при выпуске (эмиссии) таких акций. Поскольку коммерческие интересы держателей привилегированных акций защищены, их владельцы, как правило, не имеют права голоса в акционерном обществе.

Дивиденд по обыкновенным акциям зависит от результатов деятельности акционерного общества и начисляется по решению собрания акционеров (промежуточные дивиденды могут начисляться по решению совета директоров акционерного общества). Дивиденд по обыкновенным акциям за прошедший год может не выплачиваться (например, в случае убытков или направления полученной прибыли по решению собрания акционеров на расширение деятельности акционерного общества). Поскольку коммерческие интересы держателей обыкновенных акций в этом плане не защищены, они наделяются правом голоса в акционерном обществе.

Дивиденд по привилегированным акциям, как правило, объявляется в процентах от их номинала; его сумма на одну акцию будет равна:

![]()

где N – номинал привилегированной акции;

f – ставка выплачиваемого процента в относительных единицах.

Разница между чистой прибылью и выплаченным дивидендом по привилегированным акциям представляет собой доход на обыкновенные акции. Доход на одну акцию будет равен:

![]()

Поскольку на выплату дивиденда по обыкновенным акциям может идти не вся сумма дохода, величина выплачиваемого дивиденда характеризуется дивидендным выходом:

![]() .

.

Зарубежные акционерные общества приводят значения дохода и объявленного дивиденда на одну обыкновенную акцию в своей публикуемой отчетности.

Белорусские акционерные общества в настоящее время объявляют дивиденды по своим акциям в виде годовых ставок процентов, хотя с точки зрения мировой практики это считается некорректным.

Рыночная цена акций определяется спросом на них, который зависит от различных факторов: уровня выплачиваемого дивиденда, репутации акционерного общества в глазах покупателей акций, перспектив его развития, качества рекламы и т. п. Ценность акций с учетом спроса на них на рынке характеризуют показателем Р/Е (Price to Earning ratio):

![]() .

.

Этот показатель используется для сравнительной оценки качества акций различных акционерных обществ. Кроме того, для оценки качества акций на рынке используется коэффициент котировки:

![]() .

.

Книжная цена характеризует долю собственного капитала акционерного общества, приходящуюся на одну акцию, и складывается из номинальной стоимости, доли эмиссионной прибыли (накопленной разницы между рыночной ценой проданных акций и их номинальной стоимостью) и доли накопленной прибыли, вложенной в развитие акционерного общества.

Зарубежные акционерные общества приводят данные по своим акциям в публикуемых годовых отчетах.

Белорусские банки пока не приводят аналогичных данных в своей публикуемой отчетности, поэтому оценка качества их акций на основании отдельных сведений, приводимых в финансовой печати, может быть только приближенной.

Если основной целью покупки акций является получение дивидендов, покупатель может определить для себя теоретическую цену акции, исходя из выплаченных или ожидаемых дивидендов и приемлемой нормы прибыли.

Норма прибыли будет равна:

![]() ,

,

где D – размер дивиденда;

Р – цена покупки акции.

Следовательно, теоретическая цена акции для покупателя будет равна:

![]() .

.

Приемлемую норму прибыли можно определять исходя из разных соображений. Например, можно взять за основу ставку процентов по банковским вкладам, увеличив ее с учетом риска.

В качестве основы для определения приемлемой нормы прибыли можно также взять доходность государственных облигаций.

Доход от покупки акций определяется дивидендами, а также возможной разницей цен покупки и продажи. Доходность краткосрочных операций с акциями можно определить по формуле для эффективной ставки простых процентов.

Если доходы, получаемые в процессе финансовой операции, реинвестируются, в формулах для определения доходности надо учитывать весь полученный доход.

Реальная доходность акций по уровню дивиденда зависит от того, насколько цена их покупки отличается от номинала, исходя из которого белорусские акционерные общества объявляют дивиденд.

В современных белорусских условиях при определении реальной доходности покупки акций следует учитывать инфляцию. Поскольку официальный индекс инфляции не публикуется, в качестве его расчетного значения можно взять либо неофициальные данные, приводимые в прессе, либо приближенный показатель, равный росту курса доллара США.

Таким образом, с учетом инфляции при прочих равных условиях, более предпочтительной является покупка акций банков, выплачивающих дивиденды ежеквартально.

При продаже и покупке акций на фондовых биржах основными показателями, определяющими активность фондового рынка, являются биржевые индексы. Большинство биржевых индексов характеризует среднюю цену определенного набора акций. При построении индекса Доу-Джонса и ряда других биржевых индексов применяется принцип равновзвешенности акций вне зависимости от их числа и стоимости. Такие индексы представляют собой простое среднее арифметическое, то есть частное от деления суммы цен акций рассматриваемых компаний на их число. В некоторых индексах используется взвешивание курсов акций различных компаний по тому или иному принципу.

Для характеристики динамики цен акций используют разность индексов за два периода (текущий и базисный) в пунктах, а также темпы их роста – отношение индекса текущего периода к индексу базисного.

В практике биржевой статистики для оценки качества акций используется также показатель «бета», определяемый как отношение темпа изменения курса акций рассматриваемой компании к темпу изменения общего биржевого индекса. Если курс акций некоторой компании изменяется (растет или падает) быстрее изменения (роста или падения) среднего биржевого индекса, коэффициент «бета» для таких акций будет больше единицы, если медленнее – меньше единицы. Значение «бета», равное единице, означает, что темп изменения курса акций компании совпадает с темпом изменения среднего биржевого индекса.

Поскольку изменчивость курса акций определяет риск их приобретения, коэффициент «бета» используется для оценки риска операций с акциями. Считается, что при «бета», равном единице, акция будет иметь такой же риск, как и «средняя» акция, при «бета», большем единицы, акция будет более рискованной, а при «бета», меньшем единицы, – менее рискованной, чем «средняя» акция.