Итоговая оценка риска проекта

-

Простые риски, Si.

Веса, Wi

Вероятность, Рi

Балл, Wi x Pi

Итого по всем рискам

1,0

1,0

R

Таким образом, результаты количественного анализа, выполненного по данной методике, позволяют выделить наиболее значимые из простых рисков, а также дать обобщенную оценку риска проекта.

Количественная оценка риска проекта в целом может быть выполнена с помощью статистических методов.

Одним из основополагающих принципов бизнес-планирования является принцип многовариантности, предусматривающий рассмотрение некоторого множества различных вариантов проекта при разработке бизнес-плана. В простейшем случае это три варианта: оптимистический, пессимистический и наиболее вероятный. Данный принцип бизнес-планирования может быть положен в основу оценки риска проекта в целом. При этом можно воспользоваться методом формализованного описания неопределенности, включающим следующие предварительные этапы:

-

описание некоторого множества различных условий (вариантов) реализации проекта (либо в форме соответствующих сценариев, либо в виде системы ограничений на значение основных технических, экономических и других параметров проекта) и отвечающих этим условиям затрат, результатов и показателей эффективности (расчеты целесообразно выполнять с использованием компьютерных программ разработки бизнес-плана);

-

определение вероятности отдельных условий реализации проекта (вариантов проекта).

Величина риска измеряется двумя критериями:

-

среднее ожидаемое значение;

-

колеблемость (изменчивость) возможного результата.

При сравнении различных вариантов проекта чаще всего используют показатель среднего ожидаемого интегрального эффекта (NPV), обозначим его через Эинт.

Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания:

![]() (2.72)

(2.72)

где

![]() — ожидаемый интегральный эффект проекта;

— ожидаемый интегральный эффект проекта;

![]() — интегральный эффект при i-том

условии реализации;

— интегральный эффект при i-том

условии реализации;

Рi — вероятность реализации этого условия; т — число вариантов реализации проекта. В общем случае расчет ожидаемого интегрального эффекта рекомендуется производить по формуле:

![]() (2.73)

(2.73)

где

![]() и

и

![]() — наибольшее и наименьшее значение

интегрального

эффекта по различным вариантам проекта;

X

—

специальный норматив для учета

неопределенности

эффекта, отражающий систему предпочтений

соответствующего

хозяйствующего субъекта в условиях

неопределенности.

При определении ожидаемого интегрального

экономического эффекта рекомендуется

принимать

на уровне 0,3.

— наибольшее и наименьшее значение

интегрального

эффекта по различным вариантам проекта;

X

—

специальный норматив для учета

неопределенности

эффекта, отражающий систему предпочтений

соответствующего

хозяйствующего субъекта в условиях

неопределенности.

При определении ожидаемого интегрального

экономического эффекта рекомендуется

принимать

на уровне 0,3.

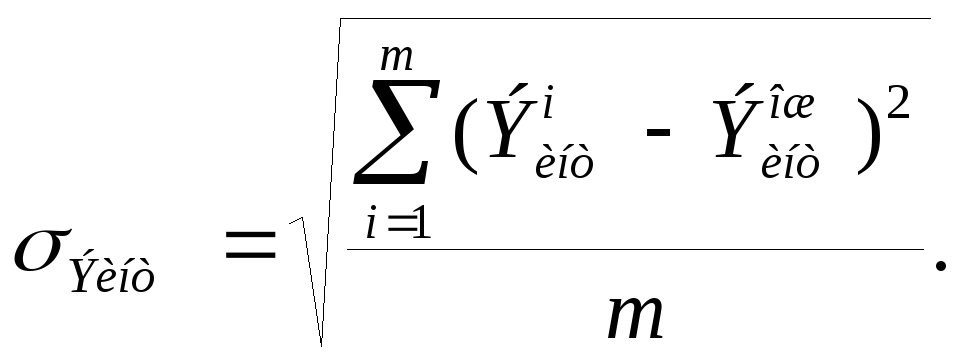

Конкретной оценкой рискованности может служить оценка среднего (среднеквадратического) отклонения σЭинт доходностей различных вариантов проекта от соответствующей средней ожидаемой доходности.

(2.74)

(2.74)

В простейшем случае — среднеквадратическое отклонение пессимистической и оптимистической оценок доходности от их среднестатистической ожидаемой величины:

![]() (2.75)

(2.75)

Среднее квадратическое отклонение является мерой абсолютной колеблемости. Для анализа обычно используют относительный показатель степени риска — коэффициент вариации, V, %, определяемый по формуле:

![]() (2.76)

(2.76)

Чем выше коэффициент вариации, тем сильнее колеблемость признака, тем выше степень риска проекта. Установлена следующая качественная оценка различных значений коэффициента вариации:

-

до 10% — слабая колеблемость;

-

10—25% — умеренная колеблемость;

-

свыше 25% — высокая колеблемость. Количественно оценить степень риска проекта можно

также, опираясь на показатели производственного, финансового и производственно-финансового левериджа.

Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) и изменения объема производства. Исчисляется уровень производственного левериджа отношением выручки от реализации за вычетом переменных затрат (или маржинального дохода) к балансовой прибыли. Производственный леверидж характеризует степень риска при снижении выручки от реализации. При высоком его значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Следовательно, чем выше производственный леверидж, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию.

Финансовый леверидж показывает взаимосвязь между прибылью и соотношением собственного и заемного капитала.

Финансовый леверидж — потенциальная возможность влиять на прибыль путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется отношением балансовой прибыли к чистой прибыли.

Возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по долгосрочным кредитам и займам. Незначительное изменение балансовой прибыли и рентабельности инвестированного капитала в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли, что опасно при спаде производства.

Обобщающим показателем является производственно-финансовый леверидж, который представляет произведение уровней производственного и финансового левериджа. Он отражает общий риск, связанный с возможным недостатком средств для возмещения производственных расходов и финансовых издержек по обслуживанию внешнего долга. Следует отметить, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты.

Пример. Уровень производственного левериджа равен 3, финансового — 1,25 и производственно-финансового - 3,75.

На основании этих данных можно сделать вывод, что при сложившейся структуре издержек на предприятии и структуре источников капитала уменьшение объема производства на 1% обеспечит снижение валовой прибыли на 3% и уменьшение чистой прибыли на 3,75%, Каждый процент уменьшения балансовой прибыли приведет к снижениям чистой прибыли на 1,25%. Используя эти данные, можно оценивать и прогнозировать степень производственного и финансового риска инвестирования.