2 Система управления рисками

Большинство решений в менеджменте носит многовариантный, вероятностный характер.

Поэтому ошибки и просчеты являются обычным явлениям.

Но разрабатывая решения и делая экономические оценки, менеджер должен учитывать возможный риск и принимать меры для снижения его уровня. В этом заключается сущность управления риском или риск-менеджмента.

Риск-менеджмент- это система управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Риск-менеджмент как система управления состоит из 2-ух подсистем: управляемой подсистемы (объект управления) и управляющей (субъект управления).

Объект управления в риск-менеджменте - это рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска- отношения между партнерами, конкурентами, заемщиками и кредиторами и др..

Субъект управления в риск-менеджменте- это специальная группа людей, которая осуществляет целенаправленное функционирование объекта управления.

Управление рисками в настоящее время становится одни из видов профессиональной деятельности в области менеджмента.

В штате успешно функционирующих на рынке организаций вводится особая должность - менеджер по риску (риск-менеджер), в обязанности которого входит обеспечение снижения всех видов риска.

Риск-менеджмент как система управления включает следующие направления деятельности:

выработку целей риска и рисковые вложения капитала;

установление степени и величины риска;

выбор стратегии управления риском;

выбор методов управления рисками.

1. Цель риска- это результат, который необходимо получить, им может быть выигрыш, прибыль, доход.

Цель рисковых вложений капитала- это получение максимальной прибыли.

Любое действие, связанное с риском, всегда целенаправленно. Цели риска и рисковых вложений капитала должны быть сопоставленными с риском и капиталом.

2. Управление риском означает также установление степени риска.

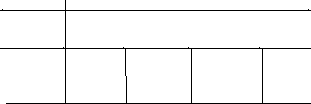

Для оценки степени риска выделяются определенные зоны риска в зависимости от ожидаемой величины потерь (Рис.2)

выигрыш потери

Безрисковая Зона допусти- Зона критиче- Зона катастро-

зона мого риска ского риска фического

риска

0 расчет- расчет- собственный

ная прибыль ная выручка капитал

Рис.2.

Область в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной

Зона допустимого риска- область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли, следовательно, коммерческая деятельность имеет экономическую целесообразность. Границы зоны допустимого риска соответствуют уровню потерь, равному расчетной прибыли.

Зона критического риска- это область возможных потерь , превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (сумма затрат и прибыли). Здесь предприниматель рискует не получить никакого дохода и понести прямые убытки в размере производственных затрат.

И, наконец, зона катастрофические риска- область вероятных потерь, которые превосходят критический уровень и могут достичь величин, собственного капитала организации.

Катастрофический риск может привести организацию или предпринимателя к краху и банкротству.

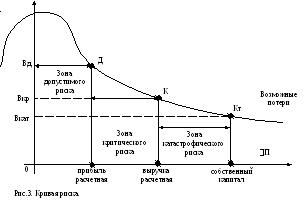

Н аглядное

представление об уровне риска дает

график зависимости вероятности потерь

от их величин -кривая риска (Рис.3).

аглядное

представление об уровне риска дает

график зависимости вероятности потерь

от их величин -кривая риска (Рис.3).

На этом графике на кривой распределения вероятностей получения потерь нанесены граничные точки риска: Д, К и Кт, отражающие допустимый, критический и катастрофический риск, то получаем распределение вероятности возникновения рисков.

В среднем для зоны допустимого риска вероятность возникновения такой ситуации возможна в 70 случаях из 100, для зоны критического риска- в 40 случаях из 100 и для зоны катастрофического риска- в 20 случаях из 100.

Из этого видно, что любое экономическое решение, связанное с получением прибыли, имеет определенную степень риска.

Данное направление предусматривает также установление величины стоимости риска.

Под стоимостью риска понимаются фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий.

3.Следующее направление деятельности в риск-менджменте- выбор стратегии управления риском.

Стратегия риск-менеджмента- это управление риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения.

Стратегия риск-менеджмента включает правила, на основе которых принимаются рисковые решения и способы выбора варианта решения.

К ним относятся:

а).Максимум выигрыша. Сущность этого правила заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата (доход, прибыль) при минимальном или приемлемом доя инвестора риске.

ПРИМЕР: Владелец груза стоимостью 10 млн. руб. решает перевести его автотранспортом. Он знает, что в результате аварии он может потерять груз: вероятность аварии - 0.05, страховой тариф при страховании груза - 3% от страховой суммы.

С учетом этих данных, вероятность перевозки груза без аварии равна: 1-0,05=0,95

Затраты на страхование груза составляют: (3*10)/100=0,3 млн. руб.

При страховании выигрыш владельца груза составляет:

0,05*10+0,95*(-0,3) = 0,215 млн. руб.

При отказе от страхования убытки составляют:

0,05*(-10)+0,95*0,3=0,215 млн. руб.

б).Оптимальная вероятность результата. Сущность этого правила состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для менеджера.

ПРИМЕР: Имеется 2 варианта рискового вложения капитала.

По 1-му варианту ожидается получить прибыль 1 млн. руб. при вероятности 0,9.

По 2-му варианту ожидается получить прибыль 1,8 млн. руб. при вероятности 0,7. Сопоставление результатов этих вариантов показывает, что по 2-му варианту сумма больше на 80%, а вероятность ее получения ниже на 20%, чем в 1-ом варианте. Расчет показывает, что предпочтительным является 2-ой вариант:

1 млн. руб.*0,9= 900 тыс. руб.

1,8 млн. руб. *0,7=12,6 млн. руб.

На практике это правило обычно сочетается с третьим правилом.

в) Оптимальная колеблемость результата. Сущность его заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т.е. наименьшую величину дисперсии, среднего квадратического отклонения, вариации.

ПРИМЕР: Имеем 2 варианта рискового вложения капитала. В первом варианте с вероятностью 0.6 можно получить доход 1 млн. руб. и с вероятностью 0.4 (1-0.6) получить убыток 0.6 млн. руб.

Во втором варианте с вероятностью 0.8 можно получить доход 2 млн. руб. и с вероятностью 0.2 (1-0.8) получить убыток в 1.5 млн. руб.

Средний ожидаемый доход составляет:

I вариант : 0.6 * 1 + 0.4 (-0.6) = 0.36 млн. руб.

II вариант : 0.8 * 2 + 0.2 (-1.5) = 1.3 млн. руб.

На первый взгляд более доходным является 2 вариант, так как при нем доходность на 261% выше, чем при первом варианте

((1.3 - 0.36 / 0.36) * 100 = 261%)

Однако, углубленный анализ показывает, что 1-й вариант имеет преимущества перед вторым вариантом:

1. Меньше разрыв показателей вероятности результата:

I вариант - 0.6 - 0.4 х 100 = 50%

0.4

II вариант - 0.8 - 0.2х 100 = 300%

0.2

2. Незначительный разрыв вероятности выигрыша, т.е. получения дохода.

I вариант : 0.6

II вариант : 0.8, т.е. всего на 25% ( 100 - (0.6/0.8) х 100)

Меньше темп изменения вероятности и суммы убытка по сравнению с темпом изменения вероятности и суммы дохода:

Так, во 2-м варианте по сравнению с первым при росте вероятности дохода с 0.6 до 0.8 (на 33%) - 0.8 - 0.6х 100 = 33%, сумма дохода возрастает

0.6

на 100% (с 1 до 2 млн. руб.). В то же время при снижении вероятности убытка на 100% (с 0.4 до 0.2) сумма убытка увеличивается на 150% (с 0.6 до 1.5 млн. руб.)

г). Оптимальное сочетание выигрыша и величины риска. Сущность правила заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска (проигрыша, убытка) и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

ПРИМЕР: Имеются 2 варианта рискового вложения капитала.

I вариант: доход 10 млн. руб., убыток - 3 млн. руб.

II вариант: доход 15 млн. руб., убыток - 5 млн. руб.

Соотношение дохода и убытка позволяет сделать вывод в пользу принятия I варианта вложения капитала, так как по 1-му варианту на 1 руб. убытка приходится 3.33 руб. дохода (10/3), по второму - 3.0 дохода (15/5). Таким образом, если соотношение дохода и убытка по 1-му варианту составляет 3.3:1, то по второму - 3:1. Делаем выбор в пользу I варианта.

4. Четвертая составляющая риск-менеджмента - выбор методов управления рисками.

Методы управления рисками можно разделить на 2 основных вида, которые отличаются целями и инструментами воздействия:

1. методы предупреждения и ограничения риска;

2. методы возмещения потерь.

Методы предупреждения и ограничения риска имеют цель снизить уровень риска. К ним относятся:

- предварительная экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска;

- лимитирование риска - установление предельных сумм издержек, связанных с определенным решением;

- диверсификация рисков, например: инвестирование капитала организаций в различные виды деятельности (рекомендуется не менее 12 компаний); инвестирование в различные виды ценных бумаг (оптимальной величиной является 8-20 бумаг); оптимизация структуры инвестиционного портфеля (1/3 - крупные фирмы, 1/3 - средние, 1/3 - мелкие); дублирование поставщиков ( как минимум 2 поставщика, а лучше 3-4); сбыт товаров и услуг на нескольких рыночных сегментах (различные категории потребителей, клиентов, разные регионы) и др.

- Ориентация на среднюю норму прибыли (или доходность), так как погоня за более высокой прибылью значительно увеличивает риск.

Существуют и другие методы данной группы.

Методы возмещения потерь имеют цель компенсировать причиненный организации ущерб. К ним относятся такие методы управления риском:

- создание натуральных и денежных страховых или резервных фондов в организациях (т.е. самострахование);

- страхование рисков в страховых компаниях. Этот способ предполагает заключение договоров страхования различных коммерческих рисков, имущества, гражданской ответственности и т. п.

Страхование может осуществляться в обязательной и добровольной формах.

Обязательным страхованием является страхование, осуществляемое в силу закона. Расходы по этому страхованию относятся на себестоимость продукции.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком.