Тема 14. Риск - менеджмент

Вопросы:

1. Понятие риска в бизнесе. Классификация видов риска.

2. Система управления рисками.

Литература:

1. Менеджмент: учебник./Под ред. Максимцова М.М., Игнатьевой А.Д.- М.,1998,гл.13.

2. Уткин Э.А. Курс менеджмента - М., 1998,с.295-326 .

3. Общий курс менеджмента./Под ред. Прошкина Б.В.-М.,с.291-317.

4. Балабанов И.Т. Риск-менеджмент - М.,1997.

1 Понятие риска в бизнесе. Классификация видов риска.

Современная рыночная среда невозможна без риска.

Предпринимательство без риска не бывает, он непременное и обязательное явление. Наибольшую прибыль, как правило, приносят операции с повышенным риском.

Поэтому основной задачей в бизнесе является не избежание риска, а предвидение его и снизить до возможно низкого уровня.

Риск - это вероятность потери организацией части своих ресурсов, недополучения доходов или появление новых расходов в результате осуществления определенной производительной и финансовой деятельности.

Риск - это историческая и экономическая категория.

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск связан с ходом общественного развития. Риск как историческая категория возник на низшей ступени цивилизации.

По мере развития цивилизации появляются товарно-денежные отношения, и риск становится экономической категорией.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае свершения такого события возможны три экономических результата:

отрицательный (проигрышный, ущербный, убыточный )

нулевой

положительный (выигрышный, выгодный, прибыльный).

Риск неразрывно связан с менеджментом. Ни один менеджер не в состоянии устранить риск полностью, но может в определенной мере управлять риском, снижать его до минимального уровня.

Как следует из определения, риск связан с вероятностью возникновения определенных потерь.

В предпринимательской деятельности выделяются следующие виды потерь:

материальные,

трудовые,

финансовые,

потери времени,

социальные потери.

Материальные потерипроявляются в непредусмотренных дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т.п. Каждый вид потерь имеет свои единицы измерения. Сводная величина потерь предусматривает использование стоимостного выражения.

Трудовые потери- это потери рабочего времени, вызванные непредвиденными обстоятельствами. Трудовые потери выражаются в человеко-часах или человеко-днях.

Финансовые потери- это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг.

Финансовые потери могут быть также при недополучении и неполучении денег из предусмотренных источников, при не возврате долгов, неоплатой покупателя поставленной ему продукции и др..

Особые виды денежного ущерба связаны с инфляцией, изменения валютного курса рубля, дополнительным изъятием средств организаций в государственный или республиканский бюджет.

Потери времени- это замедление процесса предпринимательской деятельности по сравнению с плановым.

Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата.

Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли могут приводить эти потери времени.

Социальные потери- это нанесению ущерба здоровью и жизни людей, окружающей среде, престижу.

Такие виды потерь трудно бывает определить в количественном, тем более стоимостном выражении.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискованного события и принимать меры к снижению степени риска.

Эффективность организации управления риском во многом определяется классификацией риска.

Классификация рисков позволяет определить место каждого вида риска в их общей системе и использовать для управления им наиболее эффективные, соответствующие этому виду способы и приемы.

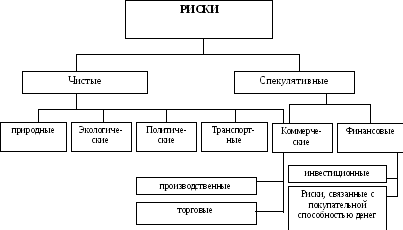

В зависимости от возможного результата решения риски можно подразделить на 2 группы:

чистые,

спекулятивные (Рис.1)

Чистые риски означают возможность получения отрицательного и нулевого результата. К этим рискам относят:

-природные

-экологические

-политические

-транспортные

-часть коммерческих рисков ( производственные, торговые)

Спекулятивные риски выражающиеся в возможности получения как положительного так и отрицательного результата. К этим рискам относят финансовые риски, являющиеся частью коммерческих рисков.

Природные риски - это риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, и т.д.

Экологические риски- риски, связанные с загрязнением окружающей среды.

Рис.1. Схема классификации рисков.

Политические рискисвязаны с политической ситуацией в стране и деятельностью государства.

Транспортные риски- риски, связанные с перевозками грузов транспортом.

Коммерческие рискипредставляют собой опасность потерь в процессе финансово-хозяйственной деятельности. В соответствии с видами предпринимательской деятельности эта группа рисков делится на производственные, торговые и финансовые риски.

Производственный риск- это вероятность убытков или дополнительных издержек, связанных со сбоями или остановками производственных процессов, нарушением технологии и др.

Торговый риск- риск убытков или неполучения доходов из-за не выполнения одной из сторон своих обязательств по договору, например, в результате не поставки, задержки платежей и др.

Финансовый риск - связан с вероятностью потерь финансовых ресурсов (денежных средств). Они подразделяются на 2 вида:

-риски, связанные с покупательной способностью денег (инфляционный и валютный риски)

-инвестиционные риски (т.е. риски, связанные с вложением капитала)- это риски упущенной выгоды, риски снижения доходности и риски прямых финансовых потерь.

Как уже отмечалось, риск является обязательным элементом любой экономики.

Появление риска как части экономического процесса является объективным экономическим законом.

Вложение капитала и риск всегда взаимосвязаны.

Хозяйствующие субъекты и граждане, осуществляющие вложения капитала, по отношению к степени риска подразделяются на:

предпринимателей - тех, кто вкладывает свой собственный капитал при определенной степени риска;

инвесторов - тех., кто является посредником в финансировании капиталовложений;

спекулянтов - тех, кто готов идти на определенный, заранее рассчитанный риск;

игроков - тех, кто готов идти на любой риск.

Риск присущ любым видам вложений капитала.

Но существует капитал, значение которого прямо означает «идти на риск »- это венчурный капитал.

Венчурный капитал или рисковые инвестиции - это инвестиции в форме выпуска новых акций, производимых в новых сферах деятельности, связанных с большой степенью риска.

Венчурный капитал содержит в себе разные формы приложения капитала: ссудного, акционерного, предпринимательского.