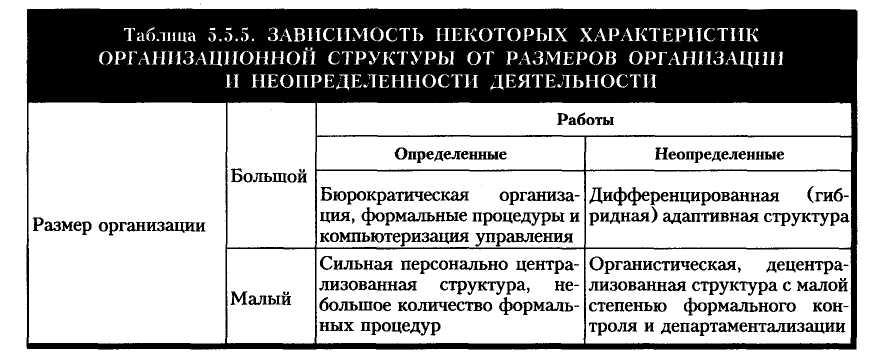

Зависимость некоторых характеристик организационной структуры

от размеров организации и неопределенности деятельности

Работы

Определенные

Неопределенные

Размер организации

Большой

Малый

При анализе функционирования различных организационных структур полезно учитывать следующие закономерности:

чем больше уровней управления, тем жестче структура; чем меньше уровней управления, тем организация адаптивней, гибче, тем больше у нее способностей реагировать на нестандартные ситуации, но тем сложнее ею управлять;

организационная структура и принципы ее структуризациидолжны соответствовать системе целей организации (дереву целей);

тип организационной структуры должен соответствовать общим принципам технологии основной производственно-хозяйственной деятельности организации.

§ 4. Применение частных методик оценки эффективности отдельных управленческих мероприятий

Методы, которые применяются при анализе организационной структуры:

графическое моделирование – организация изображается как совокупность элементов и взаимосвязей между ними;

применение относительных и средних величин – при диагностике организационной структуры посредством таких величин необходима качественная однородность совокупности данных, для которых они исчисляются;

группировка – отбор явлений и процессов (а также их обусловливающих причин и факторов) по определенным признакам и их классификация, множество единиц объекта наблюдения расчленяется на однородные группы по основаниям группировки, которые могут быть качественными или количественными;

сравнение – сопоставление однородных величин для выявления существующего между ними различия (сравнение показателей оргструктуры исследуемой организации с лучшими в соответствующей отрасли);

метод цепных подстановок – выявление влияния отдельных факторов на конечную величину показателя при условии, что связь между ними имеет выраженный функциональный характер;

корреляционно-регрессионный анализ – определение тесноты и конкретного вида связи между показателями, не находящимися в функциональной зависимости;

применение аналогий – использование принципа сходства между отдельными объектами, т. е. если предметы сходны в одних определенных признаках, то они могут быть сходны и в других;

экспертные оценки – метод применяется, как правило, в тех случаях, когда оценка или анализ не могут быть выполнены на основе точных расчетов или когда выполнение подобных расчетов нецелесообразно в связи с низкой эффективностью, простое распространение прежнего или иного опыта, ранее существовавших закономерностей неприемлемо.

Наряду с оценкой эффективности организационных структуруправления в общем аспекте следует определить эффективность основных компонентов управления –функций и технологий. Правомерной является оценка эффективности выполнения отдельных управленческих функций. Для этого используется также комплекс показателей,отражающих специфику деятельности по каждой управленческойфункции, например:

по функции планирования оценивается степень достижения поставленных целей (плановых задач);

по функции организации – оснащенность предприятия современным технологическим оборудованием, текучесть кадров;

по функции мотивации –используемые методы воздействия на коллектив (поощрения, наказания, их сочетание);

по функции контроля –количество нарушений трудовой, технологической дисциплины и др.1

Кроме того, весьма показательно применение частных методик оценки эффективности отдельных управленческих мероприятий (например, по совершенствованию управления), нежели управленческого труда в целом. Эти мероприятия можно объединить в две группы:

1группа –мероприятия, связанные с ростом результата деятельности организации;

2группа –мероприятия, связанные со снижением затрат ресурсов (ресурсосбережение, снижение затрат организации).

Мероприятия по совершенствованию управления могут быть оценены по двум направлениям: экономическая эффективность и социальная эффективность. Социальная эффективность проявляется в улучшении условий жизни и быта коллектива, улучшении условий труда, рационализации рабочего места, сохранении и укреплении здоровья человека, облегчении и повышении содержательности его труда и проч.

Экономическая эффективность мероприятий по совершенствованию управления равна годовому экономическому эффекту, полученному от их реализации, в сравнении с затратами на эти мероприятия.

Коэффициент эффективности совершенствования управления определяется по формуле

![]()

где Эгод –годовой экономический эффект, полученный в результатепроведения мероприятий;

Зу –затраты на мероприятия по совершенствованию управления.

К коэффициенту Кэ близок по смыслу показатель коэффициента общей эффективностиКЭ, который используется для ориентировочной оценки эффективности проводимых мероприятий по совершенствованию управления:

![]()

где ΔЭ –общаяэкономия, получаемая в результате реализациимеро-

приятий по совершенствованию управления, руб.;

З –общие затраты на совершенствование управления.

Годовой экономический эффект рассчитывается по формуле

![]()

где С –годовая экономия от мероприятий по совершенствованию управления;

Зу –затраты на мероприятия по совершенствованию управления;

Ен –отраслевой нормативный коэффициент эффективности.

Выбор конкретных методик расчета экономического эффекта зависит от нюансов системного подхода, игнорировать которые недопустимо. Выбор конкретных методик зависит прежде всего от того, какой характер имеют мероприятия и к какой подсистеме системы менеджмента они относятся –«входу», «процессу преобразования» или «результату».

Экономическая эффективность от совершенствования научной организации управленческого труда (НОУТ) рассчитывается:

на этапе анализа – с целью определения целесообразности перестройки организации труда;

на этапе оптимизации –с целью выбора наиболее рационального варианта проектных решений (расчетная эффективность);

на этапе функционирования – при определении фактической эффективности.

Для оценки эффективности мероприятий по совершенствованиюорганизации труда существует несколько методик. В качестве основных общих показателей экономической эффективности в них рассматриваются рост производительности труда и годовой экономический эффект (приведенная экономия).

В силу специфики управленческого труда и сложности определения его результатов расчет производительности труда для оценкиэффективности мероприятий по совершенствованию организацииуправленческого труда практически невозможен.

Годовой экономический эффект Эг можно рассчитать по формуле

![]()

где С1,С2 –стоимость единицы работы соответственно до и после внедрения мероприятий по НОУТ, руб.;

В2 –годовой объем работ после внедрения мероприятий по НОУТ в натуральном выражении;

Ен –нормативный коэффициент сравнительной экономической эффективности (величина, обратная нормативному сроку окупаемости Тн), для мероприятий по НОУТ устанавливается равным 0,15;Тн = 6,7года;

Зед –единовременные затраты, связанные с разработкой и внедрением мероприятий, руб.

По многим видам управленческого труда трудно выразить объемработы в натуральном выражении. В связи с этим рекомендуется использовать более укрупненный метод оценки, согласно которому экономическая эффективность мероприятий по НОУТ может быть определена по следующей формуле

![]()

где Э –общая экономия, достигнутая за счет всех мероприятий по совершенствованию организации труда, руб.;

Эв – экономия, достигаемая за счет высвобождения численности, руб.;

Эдс –экономия, достигнутая за счет изменений должностной структуры управленческих работников в функциональных и производственных службах, руб.;

Эт –экономия, полученная за счет более широкого и рациональногоиспользования средств оргтехники, экономии канцелярских идругих материалов, руб.;

З –сумма средств, затраченных на осуществление мероприятий по совершенствованию организации труда, руб.

Расчет экономии Эвпроизводится по формуле

![]()

![]()

где

![]() –численность высвобождаемых работников,

чел.;

–численность высвобождаемых работников,

чел.;

ЗП –среднегодовая заработная плата одного работникас на-

числениями, руб.

Расчет экономии Эдспроизводится по формуле

![]()

где ФздиФзп –соответственно годовой фонд заработной платы (с начислениями) до и после пересмотра должностнойструктуры, руб.

Расчет экономии Эт производится по формуле

![]()

где

![]() –стоимость технических средств и

канцелярскихпринадлежностей

для проведения мероприятий по их более

рациональному использованию или

изменению их числа (количества), руб.;

–стоимость технических средств и

канцелярскихпринадлежностей

для проведения мероприятий по их более

рациональному использованию или

изменению их числа (количества), руб.;

![]() 1

–стоимость технических средств и

канцелярских принадлежностей, после

осуществления мероприятий по более

рациональному их использованию (в

сравнимых ценах), руб.

1

–стоимость технических средств и

канцелярских принадлежностей, после

осуществления мероприятий по более

рациональному их использованию (в

сравнимых ценах), руб.

Затраты (З)на осуществление мероприятий НОУТ в расчете на год включают:

Зм– затраты на механизацию труда;

Зс– затраты на стимулирование работников;

Зп– затраты на проведение исследований и прочие затраты.