Мет.моделирования и прогнозирования эк-ки

.PDFВероятностно-статистические модели |

121 |

Второй определитель получается из первого вычеркиванием первой строки и последнего столбца.

7. Частные (парциальные) коэффициенты корреляции ис-

пользуются для оценки тесноты связи между двумя показателями из нескольких при элиминированном (исключенном) влиянии других показателей.

Пусть мы имеем три показателя X, Y, V. Частный коэффициент корреляции между X и Y при исключении V определяется через парные коэффициенты корреляции соотношением:

rxy|v |

|

ryx ryvrxv |

|

|

|

. |

|

|

|

|

|

|

|

||

(1 r2 |

)(1 r |

2 |

) |

||||

|

|

yv |

xv |

|

|

|

|

Абсолютные величины частных (парциальных) коэффициентов корреляции не могут быть больше величины коэффициента множественной корреляции.

8. Ранговые коэффициенты Спирмена и Кендалла оценивают степень тесноты связи между двумя ранговыми (качественными, порядковыми) показателями. Качественные показатели – это показатели, которые нельзя измерить точно, но с помощью которых можно сравнивать объекты между собой по степени улучшения или ухудшения этого показателя, т. е. ранжировать (упорядочивать) объекты.

Пусть имеем n объектов, которые характеризуются двумя качественными показателями А и В. Проранжируем объекты в порядке ухудшения качества по показателю А и присвоим объектам ранги xi, равные их порядковому номеру в этом ряду, т.е. xi = i. Затем при данном расположении объектов припишем ранг yi по признаку В. Тогда ранговый коэффициент корреляции Спирмена вычисляется по формуле

6 |

n |

||

rc 1 |

|

( xi yi )2 . |

|

n3 n |

|||

|

i 1 |

||

Допустим, что справа от y1 имеется k1 рангов больше чем y1, а

справа от y2 – k2 рангов больше чем y2 , ... , справа от yn 1 – kn 1

рангов больше, чем yn 1. Тогда ранговый коэффициент корреляции Кендалла вычисляется по формуле

|

4 |

n 1 |

|

|

r |

|

k |

|

1. |

|

|

|||

k |

n(n 1) i 1 |

i |

|

|

Оба коэффициента по модулю меньше единицы и при больших n между значениями rc и rk наблюдается определенное соотношение rk/rc

2/3.

122 |

Глава 4 |

Пример 4.3. На конкурсе инвестиционных проектов 10 участников получили следующие оценки (по шестибальной системе) за экологичность (экологическую безопасность) и экономическую обоснованность расчетов:

Номер |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

участника |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Оценка за |

5.6 |

5.5 |

5.9 |

5.45 |

5.75 |

5.85 |

5.3 |

5.2 |

5.35 |

5.4 |

|

экологичность |

|||||||||||

Оценка за |

5.7 |

5.35 |

5.85 |

5.45 |

5.8 |

5.9 |

5.5 |

5.6 |

5.65 |

5.3 |

|

экон. обосносн. |

Связаны ли между собой экологичность и экономическая обоснованность расчетов?

Решение. Тесноту связи между экологичностью и экономической обоснованностью расчетов определим с помощью ранговых коэффициентов корреляции. Ранжируем участников конкурса :

Номер |

3 |

6 |

5 |

1 |

2 |

4 |

10 |

9 |

7 |

8 |

|

участника |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Ранг за |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

экологичность x |

|||||||||||

i |

|

|

|

|

|

|

|

|

|

|

|

Ранг за |

2 |

1 |

3 |

4 |

9 |

8 |

10 |

5 |

7 |

6 |

|

экон. обосносн. y |

|||||||||||

i |

|

|

|

|

|

|

|

|

|

|

Вычислим ранговые коэффициенты Спирмена и Кендалла.

|

r 1 |

6(1 1 0 0 16 4 9 9 4 16) |

0.64, |

|

||||||

|

|

|

|

|

||||||

|

c |

|

|

990 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

k1 8, |

k2 8 , k3 7, |

k4 6, |

k5 1, |

k6 1, |

k7 0, k8 2, |

k9 0, |

||||

|

|

|

r |

4 33 |

1 0.47. |

|

|

|

||

|

|

|

|

|

|

|

||||

|

|

|

k |

90 |

|

|

|

|

|

|

Оценим значимость полученных коэффициентов корреляции Кендалла и Спирмена.

Проверка гипотезы о значимости выборочного коэффициента ранговой корреляции Спирмена ( H0 : rc 0 ) осуществляется с использованием Т-критерия Стъюдента. Имеем

~ |

n 2 |

|

10 2 |

|

|

TH rc |

|

0,64 |

|

|

= 2,36. |

~2 |

1 (0,64) |

2 |

|||

|

1 rc |

|

|

|

Для различных уровней значимости ( = 0,1; = 0,05; = 0,01) по таблицам квантилей Т – распределения найдем критические точки. Получим

Вероятностно-статистические модели |

123 |

Tкр T(1 ;n 2); Tкр Т(0,95; 8) 1,860;

2

Tкр Т(0,975; 8) 2,306; Tкр Т(0,995;8) 3,355.

Ранговая корреляция по Спирмену оказывается значимой при уровнях значимости = 0,1 и = 0,05 и не значимой для = 0,01.

Проверим значимость коэффициента корреляции Кендалла.

Имеем

~ |

9n(n 1) |

|

90(10 1) |

|

ZH rк |

|

0,47 |

|

1,89. |

2(2n 5) |

2(20 5) |

Критические точки определим с помощью табличной функции

Лапласа

|

1 α |

|

1 0,1 |

|

|

|

|||||

Zкр argΦ |

|

; |

|

Zкр argΦ |

|

|

|

1,65; |

|||

2 |

|

|

|

||||||||

|

|

|

|

2 |

|

|

|

||||

|

1 0,05 |

|

|

1 0,01 |

|

||||||

Zкр argΦ |

|

|

|

1,96; |

Zкр argΦ |

|

|

|

|

2,59. |

|

2 |

|

2 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||

Ранговая корреляция по Кендаллу оказывается значимой при уровне значимости = 0,1 и не значимой для = 0,05 и = 0,01.

4.7. РЕГРЕССИОННЫЙ АНАЛИЗ

Между двумя переменными может существовать функциональная связь, когда каждому значению величины Х соответствует определенное значение величины Y : Y ( X ).

Стохастическая связь состоит в том, что одна СВ реагирует на изменение другой СВ изменением своего закона распределения. Частный случай стохастической связи – статистическая связь, когда условное математическое ожидание одной величины реагирует на изменение другой.

Чтобы найти функцию условного математического ожидания необходимо знать двухмерный закон распределения:

|

|

|

|

|

|

|

|

Yx M(Y |

X x) |

yf( y |

x)dy; |

где f( y |

x) f( x,y )/ f ( x). |

||

|

|

|

|

|

|

|

|

На практике обычно по имеющимся наблюдениям пытаются получить соответствующее уравнение связи между Х и Y. Эту зависимость и определяет регрессионный анализ.

Регрессионный анализ занимается решением следующих задач. 1. Выбор формы связи между переменными, т.е. модели регрес-

сии.

2. Оценка неизвестных параметров модели.

124 |

Глава 4 |

3. Проверка соответствующих статистических гипотез о регрес-

сии.

Форма связи между переменными, т.е. вид уравнения регрессии, выбирается исследователем либо из каких-то теоретических предпосылок, либо из соображений удобства работы с этой формулой (зависимостью), либо из вида и анализа графического изображения имеющихся статистических данных, либо из совокупности возможных математических моделей, выбрав подходящую с помощью соответствующего критерия приближения к имеющимся данным, либо из других какихлибо соображений (предпочтений).

Параметры в уравнении регрессии обычно выбираются по ме-

тоду наименьших квадратов (МНК). Основной принцип этого метода заключается в том, чтобы так определить неизвестные параметры модели, чтобы сумма квадратов отклонений имеющихся данных от выбранной кривой (уравнения) регрессии была бы минимальной:

n |

)2 min, |

|

|

|

||

Z ( yi |

|

xi |

где |

|

xi = (xi ). |

|

y |

y |

|||||

i 1 |

|

|

|

|

||

Метод наименьших квадратов удобен тем, что производная от этого критерия дает линейное уравнение.

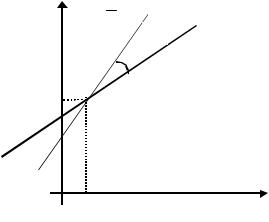

В случае системы двух нормальных случайных величин и линейной связи между ними Y = a + bX метод наименьших квадратов дает следующее решение

|

|

~ ~ ~y |

~ |

|

|

|

|||

Yx my rxy |

~ |

( x mx ), |

||

|

|

|

x |

|

~ |

1 |

n |

~ |

1 |

n |

где mx |

|

xi , |

my |

|

yi , |

|

|

||||

|

n i 1 |

|

n i 1 |

||

|

|

|

|

|

|

|

~ |

|

~ |

1 |

|

~ |

|

|

~ |

||

n |

2 |

|

Rxy |

|||||

x |

|

(xi mx ) |

|

, |

rxy |

|

. |

|

1 n |

|

~ ~ |

||||||

|

i 1 |

|

|

|

|

|

||

|

|

|

|

|

|

x y |

||

|

|

|

~ ~ |

~x |

~ |

|

|

||||

Аналогично, |

X y mx rxy |

~ |

( y my ). |

||

|

|

|

|

y |

|

В случае поиска уравнения регрессии в виде полинома k-й степени исходя из основного принципа МНК

n |

|

n |

|

||

Z ( yi |

|

xi |

)2 |

( yi a0 a1xi a2xi2 ... akxik |

)2 min, |

y |

|||||

i 1 |

|

i 1 |

|

||

вычисляя и приравнивая частные производные критерия Z по каждому неизвестному параметру к нулю ( Z 0), получим систему уравнений

aj

Вероятностно-статистические модели |

125 |

|

|

n |

|

n |

|

... ak |

n |

n |

a0n a1 xi a2 xi2 |

xik |

yi , |

||||||

|

|

i 1 |

|

i 1 |

i 1 |

i 1 |

||

|

|

. |

. |

|

. |

. |

. |

. |

. . |

|

|||||||

|

n |

|

n |

1 |

|

n |

|

n |

|

k |

|

k |

|

k 2 |

|

2k |

|

a0 |

xi |

a1 xi |

|

a2 xi |

... ak xi |

|||

|

i 1 |

|

i 1 |

|

|

i 1 |

|

i 1 |

n

yixik . i 1

|

Решая |

эту |

систему, |

найдем |

неизвестные |

параметры |

||||||||

aj , |

j |

0,k |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|

Yx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X y |

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

m y |

|

|

rxy |

cos |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

m x |

|

|

|

|

|

|

|

Рис.4.3. Графическое представление уравнений регрессии |

|||||||||||||

|

Многомерный регрессионный анализ |

|

||||||||||||

|

B многомерном (множественном) регрессионном анализе пыта- |

|||||||||||||

ются |

найти |

зависимость |

одной переменной от |

нескольких |

||||||||||

Y ( X1,X2,...,Xm ). |

|

|

|

|

|

|

|

|

||||||

|

Для линейного случая имеем уравнение множественной линей- |

|||||||||||||

ной регрессии Y a0 |

a1X1 a2X2 |

... amXm . Неизвестные параметры |

||||||||||||

определяются с помощью метода наименьших квадратов. |

|

|||||||||||||

|

Для |

|

имеющихся |

|

исходных |

данных |

||||||||

( xij ; |

yi; i |

|

; |

j |

|

|

критерий МНК выглядит следующим об- |

|||||||

1,n |

1,m; ) |

|||||||||||||

разом: |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

n |

m |

|

|

|

|

|

|

|

|

|

|

|

Z ( yi (a0 ajxij ))2 min . |

|

||||||

|

|

|

|

|

|

|

|

i 1 |

j 1 |

|

|

|

|

|

Для нахождения коэффициентов методом наименьших квадратов решаем систему, которую получаем приравниванием частных производных к нулю.

126 |

Глава 4 |

Пример 4.4. Распределение еженедельных расходов на рекламу Х и продаж Y (денежных единиц) фирмы представлены в следующей таблице:

yj |

1200-1300 |

1300-1400 |

1400-1500 |

1500-1600 |

1600-1700 |

|

xi |

||||||

|

|

|

|

|

||

40-45 |

1 |

- |

- |

- |

- |

|

45-50 |

3 |

2 |

3 |

- |

- |

|

50-55 |

2 |

4 |

4 |

3 |

- |

|

55-60 |

- |

4 |

5 |

6 |

2 |

|

60-65 |

- |

- |

3 |

4 |

2 |

|

65-70 |

- |

- |

- |

- |

2 |

Необходимо:

1)вычислить групповые средние и построить эмпирические линии регрессии;

2)предполагая, что между переменными X и Y существует линейная корреляционная зависимость: найти уравнения прямых регрессии; вычислить коэффициент корреляции; используя соответствующие линии регрессии, получить величину еженедельных продаж фирмы, если расходы на рекламу составят 80 денежных единиц.

Решение. Пусть k и m – количество интервалов группировки исходных показателей Х и Y, соответственно: k = 6, m = 5.

Вычислим групповые средние по формулам (взяв за xi и yj соответствующие середины интервалов):

|

|

|

1 |

|

m |

|

|

|

|

|

1 |

|

k |

|

|

y |

|

|

y |

n |

(i = 1, , k); |

x |

yj |

|

|

x n |

(j = 1, , m), |

||

|

|

xi n . |

j 1 |

j ij |

|

|

|

n |

|

i ij |

|

|||

|

|

|

i |

|

|

|

|

|

|

j i 1 |

|

|||

|

|

|

|

|

m |

– количество наблюдений события xi ; |

||||||||

где |

ni nij |

|||||||||||||

|

|

|

|

j 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

|

|

|

|

n j nij |

– количество наблюдений события yj. |

|||||||||||

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

m |

|

|

|

|

|

|

|

|

|

|

|

|

n nij 50 – общее количество наблюдений. |

||||||||||||

|

|

|

i 1j 1 |

|

|

|

|

|

|

|

|

|

||

Получим:

Вероятностно-статистические модели |

|

|

|

|

|

|

127 |

||||||||||||||

|

|

|

x |

|

1250 ; |

|

|

|

|

|

|

x |

|

1350 ; |

|

|

|

|

|

x |

1411,54 ; |

|

y |

|

y |

|

|

|

y |

||||||||||||||

1 |

|

|

|

|

|

|

|

|

2 |

3 |

|

||||||||||

|

|

|

x |

|

1485,29; |

|

|

|

|

|

x |

|

1538,89 ; |

|

|

|

|

x |

1650 ; |

||

|

y |

|

|

|

y |

|

|

y |

|||||||||||||

|

|

|

|

4 |

|

|

|

|

|

|

|

5 |

|

6 |

|

||||||

|

|

y |

|

48,33 ; |

|

|

|

y |

|

53,50; |

|

|

|

y |

55,17; |

||||||

|

x |

|

x |

|

|

x |

|||||||||||||||

|

|

|

|

1 |

|

|

|

|

|

|

|

2 |

3 |

||||||||

|

|

y |

|

57,88; |

|

|

|

y |

62,50 . |

|

|

|

|

|

|

|

|||||

|

x |

|

|

|

x |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

4 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

||

Рассчитаем общие средние величины

|

|

|

|

|

|

1 |

k m |

|

|

1 k |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||||||||

my y |

|

|

yjnij |

|

|

|

y |

x |

ni. |

||||||||||

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

n i 1j 1 |

|

|

n i 1 i |

||||||||

|

|

|

|

1 |

|

k m |

1 |

m |

|

|

|

|

|||||||

|

|

|

|

|

|

||||||||||||||

m |

|

x |

|

|

x n |

|

|

x |

|

n |

|||||||||

|

|

|

n |

|

|||||||||||||||

|

x |

|

|

|

|

|

n i 1j 1 i ij |

|

j 1 |

yj |

.j |

||||||||

1456;

55,6.

Уравнение прямых регрессий будем искать в виде

|

|

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

x |

|

|

|

|

|||

|

|

|

yx my rxy |

( x mx ); |

xy mx rxy |

( y my |

). |

|

|||||||||||||||

|

|

|

x |

|

|

y |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

Величины x , y , rxy вычислим по следующим формулам |

|||||||||||||||||||

2 |

|

1 |

k m |

|

2 |

|

|

2 |

1 k m |

2 |

|

|

|

Rxy |

|||||||||

x |

|

|

|

( xi mx ) |

|

nij ; y |

|

( yj my ) |

|

nij ; rxy |

|

|

, |

||||||||||

|

|

|

|

|

|

||||||||||||||||||

|

|

n i 1 j 1 |

|

|

|

|

|

n i 1 j 1 |

|

|

|

x y |

|||||||||||

|

|

|

|

|

|

|

|

1 k |

m |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Rxy |

|

|

( xi mx )( yj my )nij . |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

n i 1 |

j 1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Получим х2= 31,89; y2= 14164; Rxy = 441,4; |

rxy = 0,6568 . |

||||||||||||||||||

|

|

|

|

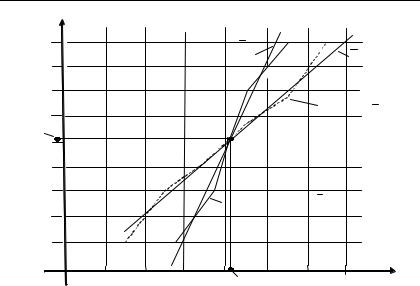

Тогда уравнения регрессий примут вид (рис.3.4) |

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

y |

x 13,84x 686,42; |

|

x |

y 0,0312y 10,226. |

|

|

|

|||||||||||

Прогнозную величину еженедельных продаж фирмы, если расходы на рекламу составят 80 денежных единиц, определим по уравнению регрессии

y (80) = 13,84 80 + 686,42 = 1793,62 ден.ед.

128 |

|

|

|

|

|

Глава 4 |

Y |

|

|

|

|

|

|

1650 |

|

|

|

x y |

|

|

|

|

|

|

|

y x |

|

1600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1550 |

|

|

|

|

Эмпирическая |

|

|

|

|

|

|

||

1500 |

|

|

|

|

линия |

y x i |

m y |

|

|

|

|

|

|

1450 |

|

|

|

|

|

|

1400 |

|

|

|

|

|

|

1350 |

|

|

|

Эмпирическая линия x y j |

|

|

|

|

|

|

|

||

1300 |

|

|

|

|

|

|

1250 |

|

|

|

|

|

Х |

|

|

|

|

55 ,6 |

|

|

|

|

|

|

|

|

|

40 |

45 |

50 |

55 |

m x 60 |

65 |

70 |

Рис.4.4. Зависимость между еженедельными расходами на рекламу |

||||||

|

и объемом продаж фирмы |

|

|

|||

4.8. ПРОИЗВОДСТВЕННЫЕ ФУНКЦИИ

Производственная функция – функция, устанавливающая количественную связь между результатом (эффектом) некоторого процесса и условиями его получения, по крайней мере часть из которых является управляемыми, хотя и не обязательно в рамках изучаемого процесса. Под результатом чаще всего понимается выпуск продукции (фактический или максимально возможный) некоторой производственной единицы – предприятия, отрасли, региона, народного хозяйства в целом в натуральном или денежном выражении, а под условиями – ресурсы (затраченные, использованные или наличные).

В рамках производственной функции ресурсы обычно называют факторами производства. Для отдельного предприятия или отрасли, выпускающей однородный продукт, производственные функции часто связывают объем выпуска в натуральных единицах с затратами рабочего времени по видам трудовой деятельности, различным видам сырья, энергии и т.д. (измеренными, как и выпуск, в натуральных единицах). Они отражают реально действующую технологию или спектр возможных технологий.

Производственные функции на уровне крупных отраслей, регионов или народного хозяйства в целом обычно используют агрегиро-

Вероятностно-статистические модели |

129 |

ванные стоимостные измерители и отражают не только (и не столько) технологические, но и экономические закономерности. Концепция производственных функций базируется в первую очередь на идее замещения между факторами, т.е. на гипотезе о том, что один и тот же выпуск может быть получен при разных комбинациях используемых ресурсов. При этом речь идет о замещении как между различными ресурсами в рамках одной и той же технологии, так и между различными технологиями производства одного и того же продукта или между различными продуктами, имеющими разную ресурсоемкость.

Формально производственная функция записывается в виде:

Y F( x1, ,x2 ), где Y – объем выпуска, xi – объем i-го фактора произ-

водства.

Вид функции F и значения ее параметров определяются из теоретических представлений и имеющейся конкретной информации о моделируемом объекте.

Оценка параметров производится методами регрессионного анализа, поэтому любая оцененная производственная функция представляет собой уравнение регрессии.

Производственные функции народнохозяйственного уровня чаще всего имеют вид: Y = F(K,L) или Y = F(K,L,t), где K и L характеризуют ресурсы (затраты) основных фондов и живого труда, а t – время, вводимое для описания воздействия прочих факторов (неучтенных в K и L), среди которых главную роль играет научно-технический прогресс. Наиболее часто используются производственная функция Кобба-Дугласа, производственная функция с постоянной эластичностью замещения (CES-функция), а также производственная функция леонтьевского типа и линейная производственная функция. В теоретических работах в некоторых случаях используются производственные функции, записанные в неявном виде, иногда многофакторные.

Производственные функции позволяют рассчитать ряд характеристик, описывающих различные стороны производственного процесса. Наиболее часто используются следующие харктеристики.

1) Предельная производительность (предельный продукт) i-го

фактора – Y . Показывает, на сколько увеличится выпуск при увеличе-

xi

нии затрат i-го фактора на одну (малую) единицу и при неизменном количестве остальных факторов. Обычно предельная производительность

меньше средней: Y Y .

xi xi

130 |

Глава 4 |

2) Частная эластичность выпуска по i-му фактору (частная

факторная эластичность) – Y xi . Показывает, на сколько процентов

xi Y

увеличится выпуск при увеличении затрат i-го фактора на 1% при неизменном количестве остальных факторов. Представляет собой отношение предельной и средней производительностей.

3) Предельная норма замены (замещения) i-го фактора j-м.

Показывает количество j-го фактора, которое требуется для замены одной единицы i-го фактора при сохранении неизменного объема выпуска и неизменного количества остальных факторов. Обозначается обычно

через Rji и по определению |

равна: Rji |

xj |

при Y const , |

|||||

xi |

||||||||

|

|

|

|

|

|

|

||

xk const,k i, j |

Y |

|

Y |

|

|

|||

|

|

|

|

|||||

Легко видеть, что Rji |

|

/ |

|

|

. |

|

|

|

x |

x |

|

|

|

||||

|

i |

|

|

j |

|

|

||

4)Эластичность замены (замещения) i-го фактора j-м. Наряду

спредельной нормой замены характеризует возможности замещения одного фактора другим. В простейшем случае определяется как

|

|

|

R |

ji |

|

x |

j |

/ x |

|

1 |

|

|

|

||||

|

ji |

|

|

|

|

|

|

|

|

i |

|

при Y const, x |

k |

const, |

k i, j . |

||

x |

|

/ x |

|

R |

|

|

|||||||||||

|

|

j |

|

|

ji |

|

|

|

|

|

|||||||

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

||

Имеются и другие определения эластичности замещения для многофакторных производственных функций. Все существующие определения эквивалентны только для двухфакторных линейно однородных производственных функций. В этом случае все они приводят к формуле

|

|

Y |

|

Y |

|

|

|

|

12 21 |

|

x1 |

x2 |

. |

||||

|

|

|||||||

|

|

|

|

|||||

|

Y |

|

2Y |

|||||

|

|

|

|

|

|

|

||

x1 x2

Производственная функция Кобба-Дугласа – наиболее часто используемая производственная функция, которая имеет следующий вид

Y Ax1a1 xnan , где A,a1, ,an – параметры.

Частная эластичность выпуска по каждому ресурсу в рамках производственной функции Кобба-Дугласа постоянна и равна соответствующему показателю степени, а эластичность замены между любыми двумя ресурсами равна единице.