ОЕФ

.pdf(Додаток 9.3.21), підсумкові дані про закуплену, витрачену ЛРС та її залишки — в оборотній відомості на ЛРС (Додаток 9.3.38, як складова форми ф. № АП-72).

Облік тари

Тара, яка використовується аптекою, поділяється на три групи:

1)однооборотна (пакувальні матеріали) — використовується одноразово для відпуску товарів аптечного асортименту;

2)інвентарна (штангласи, бідони, балони тощо) — використовується в межах аптеки і підлягає обліку як малоцінний інвентар;

3)багатооборотна (ящики, балони тощо) — повертається постачальникам і використовується для перевезення та зберігання товарів протягом тривалого періоду і підлягає обліку за середньо-обліковими цінами (за видами у грошовому та кількісному вираженні).

Вартість однооборотної тари списується за актом на витрати. Якщо ця тара може бути реалізована населенню (картонні ящики, плетені корзини тощо), то переводиться за актом у товар і надалі підлягає обліку вже як товар.

Багатооборотна тара повертається постачальникам (на підставі прибутково-вибуткової накладної). Вона також може здаватися організаціям, які збирають тару. При цьому різниця між отриманою та обліковою вартістю відображається в бухгалтерському обліку на рахунку.

Вибуття багатооборотної тари, пов’язане зі зносом чи порчею, оформляється актом. Знос тари списується на витрати аптеки, а вартість зіпсованої тари, при наявності винних, — відшкодовується ними,

апри їх відсутності — списується на витрати.

Рух тари відображається у товарному звіті та звіті аптеки (Додатки 9.3.21, 9.3.38).

Облік допоміжних матеріалів

Виробнича діяльність аптеки пов’язана з використанням етикеток, обхваток, фільтрувального паперу та інших допоміжних матеріалів, які можуть надходити від постачальників або закуповуватися у роздрібній торгівлі.

Допоміжні матеріали приймаються на облік на підставі рахунків, накладних або чеків (якщо придбані у роздрібній мережі).

Облік руху допоміжних матеріалів ведеться на картках складського обліку та в оборотних відомостях (Додаток 9.3.38, як складова звіту про господарську діяльність). Рух допоміжних матеріалів відображують у товарному звіті (Додаток 9.3.21).

Списання допоміжних матеріалів може проводитися аптеками різними методами: нормативним, по фактичному використанню, списання щомісячно 1/12 вартості допоміжних матеріалів від ліміту їх вартості на рік.

181

При використанні нормативного методу списання допоміжних матеріалів оформляється довідкою про нормативні витрати допоміжних матеріалів (Додаток (9.3.30) згідно з встановленими нормами (з використанням облікових даних з реєстрації роздрібних оборотів, журналу обліку лабораторних і фасувальних робіт, реєстру виписаних покупцям рахунків). Встановлені такі норми витрат допоміжних матеріалів: на 1000 рецептів екстемпоральних ліків амбулаторним хворим норма списання допоміжних матеріалів становить 14,60 грн.; на 1000 рецептів екстемпоральних ліків стаціонарним хворим — 12,78 грн.; на відпуск ГЛС на 1000 рецептів — 1,31 грн.; на 1000 грн. безрецептурного відпуску — 0,87 грн.

Облік інших матеріальних цінностей

До інших матеріальних цінностей в аптеці відносять паливномастильні матеріали, запасні частини, будматеріали тощо.

Аптеки, які мають власний транспорт, використовують паливномастильні матеріали, запчастини тощо. Потреби й використання па- ливно-мастильних матеріалів встановлюються згідно з діючими нормами. Їх списання здійснюють на підставі подорожніх листів. Дані про витрати палива узагальнюються у накопичувальних відомостях, які додаються до звіту аптеки.

Будівельні матеріали приймаються на облік аптекою на підставі рахунків та накладних. Їх облік проводиться у спеціальних відомостях за номенклатурою, кількістю та вартістю. Використані будматеріали списуються за актом (Додаток 9.3.32). Їх вартість відображується у відповідній статті витрат та у звіті аптеки.

Бухгалтерський облік інших активів аптек проводиться на синтетичному рахунку 20 «Виробничі запаси».

Аналітичний облік проводиться на рахунках:

•201 «Сировина і матеріали» — проводиться облік допоміжних матеріалів;

•203 «Паливо» — проводиться облік усіх видів палива та мастильних матеріалів;

•204 «Тара й тарні матеріали» — проводиться облік тари (крім тари, яка використовується в аптеках як інвентарна);

•205 «Будівельні матеріали» — проводиться облік будматеріалів для капітального будівництва;

•207 «Запасні частини» — проводиться облік запасних частин для заміни зношених чи заміни частин транспортних засобів;

•209 «Інші матеріали» — ЛРС. Відображення основних господарських операцій з руху інших активів на рахунках бухгалтерського обліку наведено у таблиці 3.7.

182

Таблиця 3.7

Відображення основних господарських операцій з руху інших активів на рахунках бухгалтерського обліку

Зміст господарської операції |

Рахунок №, назва |

||

|

|

||

Дебет |

Кредит |

||

|

|||

|

|

|

|

І. Надходження інших активів |

|

||

|

|

|

|

1. Придбання інших активів |

|

||

|

|

|

|

Облік за вартістю придбання (без |

20 |

63 |

|

ПДВ) |

Виробничі |

Розрахунки з поста- |

|

|

запаси |

чальниками та підряд- |

|

|

|

никами |

|

|

|

|

|

Облік суми податкового кредиту (за |

641 |

63 |

|

ПДВ) |

Розрахунки |

Розрахунки з поста- |

|

|

за податками |

чальниками та підряд- |

|

|

|

никами |

|

|

|

|

|

Облік суми, перерахованої поста- |

63 |

31 |

|

чальнику (без ПДВ) |

Розрахунки з поста- |

Рахунки |

|

|

чальниками та підряд- |

в банках |

|

|

никами |

|

|

|

|

|

|

Облік суми ПДВ перерахованої по- |

63 |

31 |

|

стачальнику |

Розрахунки з поста- |

Рахунки |

|

|

чальниками та підряд- |

в банках |

|

|

никами |

|

|

|

|

|

|

2. Придбання інших активів за попередню оплату |

|||

|

|

|

|

Облік суми податкового кредиту за |

63 |

31 |

|

ПДВ |

Розрахунки з поста- |

Рахунки |

|

|

чальниками та підряд- |

в банках |

|

|

никами |

|

|

|

|

|

|

Облік по вартості придбання |

641 |

31 |

|

|

Розрахунки |

Рахунки |

|

|

за податками |

в банках |

|

|

|

|

|

Облік суми на збільшення податко- |

63 |

644 |

|

вого кредиту за ПДВ |

Розрахунки з поста- |

Податковий |

|

|

чальниками та підряд- |

кредит |

|

|

никами |

|

|

|

|

|

|

Оприбуткування попередньо оплаче- |

20 |

63 |

|

них інших активів (без ПДВ) |

Виробничі |

Розрахунки з поста- |

|

|

запаси |

чальниками та підряд- |

|

|

|

никами |

|

|

|

|

|

Облік суми податкового кредиту за |

644 |

63 |

|

ПДВ |

Податковий |

Розрахунки з поста- |

|

|

кредит |

чальниками та підряд- |

|

|

|

никами |

|

|

|

|

|

183

Облік витрат на перевезення за дію- |

20 |

63 |

чими тарифами |

Виробничі |

Розрахунки з поста- |

|

запаси |

чальниками та підряд- |

|

|

никами |

Облік суми податкового кредиту за |

644 |

63 |

ПДВ |

Податковий кредит |

Розрахунки з поста- |

|

|

чальниками та підряд- |

|

|

никами |

ІІ. Облік витрат інших активів |

|

|

Облік списання вартості інших ак- |

91 |

20 |

тивів (за обліковими цінами) |

Загальновиробничі |

Виробничі |

|

витрати |

запаси |

|

92 |

|

|

Адміністративні вит- |

|

|

рати |

|

Облік списання транспортних вит- |

91 |

20 |

рат |

Загальновиробничі |

Виробничі |

|

витрати |

запаси |

|

92 |

|

|

Адміністративні вит- |

|

|

рати |

|

ІІІ. Реалізація інших активів іншим підприємствам |

||

Облік суми реалізованих інших ак- |

943 |

20 |

тивів |

Собівартість реалі- |

Виробничі |

|

зованих виробничих |

запаси |

|

запасів |

|

Контрольні питання

1.Що таке інші активи? За якими цінами вони підлягають обліку в аптеці?

2.За якими цінами і яким документом оформляється в аптеці ЛРС, прийнята від населення?

3.Як підлягає обліку і відображається у звітній документації

ваптеці ЛРС?

4.Наведіть класифікацію тари, яка використовується аптекою.

5.Як оформлюють переведення тари в товар?

6.Порядок обліку багатооборотної тари.

7.Як оформляється вибуття багатооборотної тари у зв’язку з її зношенням чи псуванням?

8.Допоміжні матеріали та облік їх руху в аптеці.

9.Порядок списання допоміжних матеріалів у аптеці.

10.Які предмети в аптеці відносять до малоцінних і швидкозношуваних?

11.Порядок обліку та списання МШП.

12.Облік інших матеріальних цінностей.

184

Завдання для самостійної роботи та самокорекції знань

1.За якими цінами аптеками приймається ЛРС у населення: а) роздрібними; б) оптовими; в) заготівельними;

г) контрактними; д) середньообліковими.

2.Яким документом оформляють переведення ЛРС у товар? а) приймальною квитанцією; б) актом про переведення у товар; в) товарним звітом; г) вибутковим касовим ордером; д) контрактом.

3.До багатооборотної тари відносяться: а) пакувальні матеріали; б) ящики паперові; в) штангласи; г) балони металеві;

д) лабораторний посуд.

4.У якій документації відображують рух багатооборотної тари? а) у товарному звіті; б) у звіті аптеки;

в) у довідці про нормативні витрати допоміжних матеріалів;

г) у звіті про рух основних засобів, малоцінних та швидкозношуваних предметів;

д) у приймальній квитанції.

5. Розрахувати нормативні витрати допоміжних матеріалів для аптеки за місяць, протягом якого було відпущено 500 екстемпоральних лікарських засобів і 900 ГЛЗ амбулаторним хворим, 250 екстемпоральних лікарських засобів за вимогами ЛПУ, безрецептурний відпуск становив 25000 грн.

3.2. Організація обігу грошових коштів

Оскільки аптека не тільки заклад охорони здоров’я, а й торговельне підприємство, організація грошового обігу та обліку руху грошових коштів займає значне місце в її діяльності.

Згідно з П(С)БО 4 «Звіт про рух грошових коштів» до грошових коштів та їх еквівалентів відносяться: грошова готівка, кошти на рахунках у банках та депозити до запитання. Грошові кошти діляться на готівкові та безготівкові, а їх облік проводиться окремо. Готівкові гро-

185

шові кошти (каса) відносяться до нормованих оборотних засобів підприємств, організацій та інших юридичних осіб, а безготівкові грошові кошти — до ненормованих. Говорячи про організацію грошового обігу, слід коротко розглянути банківську систему України.

В Україні, як і в більшості розвинених країн світу, існує двохрівнева банківська система:

•перший рівень — НБУ;

•другий рівень — мережа комерційних банків різних видів форм власності.

НБУ — центральний банк країни, який здійснює єдину державну політику в сфері грошового обігу та кредиту; забезпечує міжбанківські розрахунки; проводить координацію діяльності банківської системи взагалі; встановлює курс національної валюти відносно іноземних валют; випускає в обіг грошові знаки; зберігає резерв грошових знаків, дорогоцінних металів.

Операції, які виконує НБУ:

•дає кредити комерційним банкам;

•здійснює розрахунково-касове обслуговування комерційних банків та інших кредитних установ;

•купує та продає державні цінні папери;

•купує та продає іноземну валюту;

•проводить емісію приватизаційних паперів;

•проводить операції з резервними фондами грошових знаків;

•проводить регулювання рівня банківських ставок та ін. Комерційні банки на договірних умовах здійснюють:

•кредитно-розрахункове та касове обслуговування підприємств, установ, організацій та громадян;

•залучення та розміщення грошових вкладів і кредитів;

•фінансування капітальних вкладень за дорученням власників коштів та ін.

3.2.1. Облік руху готівкових грошових коштів

До основних завдань обліку грошових коштів відносяться:

•щоденний контроль за наявністю, зберіганням та рухом коштів у касі;

•дотримання правил ведення касових операцій;

•правильне та вчасне оформлення касових та фінансових документів;

•дотримання ліміту грошей у касі;

•вчасна здача виручки на рахунок;

186

•дотримання касової та фінансової дисципліни;

•ревізія каси.

Підприємства та суб’єкти підприємницької діяльності (далі СПД) мають право здійснювати розрахунки між собою, а також з фізичними особами як готівкою, так і в безготівковій формі. При цьому розрахунки повністю повинні проводитись з оформленням відповідних документів, які засвідчують факт покупки (продажу) товару (надання послуг). Порядок ведення касових операцій регламентується Положенням про ведення касових операцій у національній валюті в Україні (далі Положення № 72), затвердженим постановою Правління Національного банку України від 19.02.2001 р. № 72 (з доповненнями та змінами), і покладається на касира.

В аптечних підприємствах, на яких штатним розкладом не передбачена посада касира, виконання його обов’язків покладається згідно з письмовим розпорядженням керівника на іншого працівника.

Касир підпорядковується головному бухгалтеру. Призначається та звільняється касир за письмовим наказом керівника підприємства відповідно до чинного законодавства про працю. Усі операції, які проводяться з готівкою в аптеках, називаються касовими і діляться на прибуткові та видаткові.

Прибуткові і видаткові касові операції оформляються прибутковими та видатковими касовими ордерами (далі ПКО і РКО), які реєструються в журналі реєстрації касових ордерів, типові форми і порядок заповнення яких затверджені наказом Міністерства статистики України від 15.02.96 р. № 51 «Про затвердження типових форм первинного обліку касових операцій».

Уприбуткових (Додаток 14) та видаткових (Додаток 15) касових ордерах вказується підстава для їх складання та вказуються додані до них документи. Прийом та видача готівки за касовими ордерами може проводитись тільки в день їх складання, при цьому виправлення в касових документах забороняються.

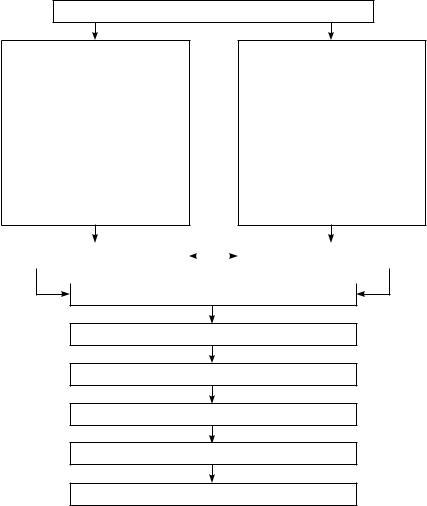

На рис. 3.3 наведена схема обліку руху готівкових грошових коштів.

Відповідальність та обов’язки касира

Керівник аптечного підприємства одночасно з зарахуванням на роботу касира заключає з ним договір про повну матеріальну відповідальність та ознайомлює його під підпис з Положенням № 72.

Увипадку спричинення аптеці матеріальних збитків (навмисне чи ненавмисне) касир повністю відшкодовує ці збитки. Касир не має права зберігати в касі аптеки готівку та інші цінності, які не належать аптеці, а також передовіряти свої обов’язки іншим.

187

Основні обов’язки касира:

•щоденно оприбутковувати торгову виручку від реалізації медикаментів, інших товарів аптечного асортименту та позареалізаційні надходження;

•проводити прибуткові й видаткові касові операції на підставі відповідних касових ордерів;

•при отриманні касових ордерів перевірити правильність їх оформлення;

Каса аптеки

Прибуткові касові операції

виручка аптеки за реалізацію лікарських засобів та інших товарів аптечного асортименту;

виручка дрібнороздрібної мережі;

надходження коштів на виплату авансу, зарплати та інших видів виплат;

повернення невикористаних підзвітних сум;

прокат предметів медичного призначення та ін.

Видаткові касові операції

здача виручки для зарахування на поточний рахунок;

оплата закупленої у населення лікарської рослинної сировини;

оплата закупленого у населення аптечного посуду;

виплата авансу, зарплати та інших видів виплат працівникам аптеки;

оплата закупленого товару для господарських та інших потреб;

видача готівки під звіт та ін.

Прибутковий касовий ордер |

|

|

|

|

Видатковий касовий ордер |

||

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Журнал реєстрації касових ордерів

Реєстратор розрахункових операцій (РРО)

X-звіт, Z-звіт, Касова книга

Звіт касира

Реєстр руху грошових коштів та інкасації виручки

Бухгалтерський облік, фінансова звітність

Рис. 3.3. Облік руху готівкових грошових коштів

188

•після проведення касових операцій одразу ж записувати їх у касову книгу (Додаток 16);

•оформляти документацію на здачу готівки і здавати готівку до установ банку;

•контролювати затверджений банком ліміт залишку готівки на кінець дня;

•щоденно складати звіт касира;

•не допускати виправлень у касовій книзі.

Порядок проведення готівкових розрахунків

Порядок готівкових розрахунків регламентується Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», у редакції від 01.06.2000 р. № 1776-III (далі Закон).

Суб’єкти підприємницької діяльності (СПД), які здійснюють розрахункові операції готівкою і/або в безготівковій формі (і застосуванням платіжних карток, платіжних чеків, жетонів та ін.) під час продажу товарів (наданні послуг) у торговельній сфері, громадському харчуванні та послугах повинні:

•проводити розрахункові операції на повну суму покупки (надання послуг) через зареєстровані, опломбовані в установленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (РРО) з роздрукуванням відповідних розрахункових документів;

•видавати особі, яка отримує чи повертає товар, отримує послугу чи відмовляється від неї, розрахунковий документ встановленої форми на повну суму проведеної операції;

•застосовуватиРРО,включенихдоДержавногореєструРРОоперацій, з дотриманням встановленого порядку їх застосування;

•при незастосуванні РРО проводити розрахунки з використанням книги обліку розрахункових операцій (книги ОРО) та розрахункової книжки з дотриманням встановленого порядку їх ведення;

•надавати в органи державної податкової служби звітність, пов’язану із застосуванням РРО і розрахункових книжок, не пізніше 15 числа наступного за звітним місяця;

•вводити в експлуатацію, проводити технічне обслуговування, ремонтувати РРО через центри сервісного обслуговування у встановленому порядку;

•надавати покупцеві товарів (послуг) за його вимогою чек, накладну чи інший письмовий документ, який засвідчує передачу права власності на них від продавця до покупця.

189

На період виходу з ладу РРО та здійснення його ремонту чи у випадку тимчасового, але не більше 72 годин (7 робочих днів), відключення електроенергії проведення розрахункових операцій здійснюється з використанням книги ОРО і розрахункової книжки чи із застосуванням належним чином зареєстрованого резервного РРО.

Порядок реєстрації, опломбування та застосування РРО для реєстрації розрахункових операцій за товари (послуги) регламентується Державною податковою адміністрацією України відповідно до Порядку реєстрації та ведення книг обліку розрахункових операцій та розрахункових книжок, затвердженого наказом ДПАУ від 01.12.2000 р. № 614 «Про затвердження нормативно-правових актів до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі Наказ).

Форма, зміст розрахункових документів, порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, а також форма і порядок надання звітності, пов’язаної із застосуванням РРО чи з використанням розрахункових книжок, встановлюються Державною податковою адміністрацією України.

На території України у сферах, визначених діючим Законом, дозволяється реалізовувати та застосовувати тільки ті РРО вітчизняного та закордонного виробництва, які включені до Державного реєстру реєстраторів розрахункових операцій, конструкція та програмне забезпечення яких відповідають конструкторсько-технологічній та програмній документації виробника.

Положення про Державний реєстр РРО, а також Положення про порядок технологічного обслуговування та ремонту РРО затверджуються Кабінетом Міністрів України за клопотанням Міністерства економіки України та Державної податкової адміністрації України.

Вимоги стосовно реалізації фіскальних функцій РРО для різних сфер застосування встановлюються Кабінетом Міністрів України.

Контролюючі органи мають право відповідно до законодавства здійснювати планові чи непланові перевірки СПД, які підлягають чинності цього Закону.

Планова перевірка здійснюється органами, уповноваженими Законом нараховувати чи стягувати податки та збори (обов’язкові платежі) з осіб, які використовують спрощену систему оподаткування згідно з пунктом 5–9 цього Закону. Така перевірка здійснюється не частіше одного разу за результатами звітного календарного року, але не раніше термінів, визначених законодавством для надання річного податкового звіту (декларації) такими особами по цьому подат-

190