ОЕФ

.pdfріоду на суму валових витрат, суму амортизаційних відрахувань платника податку:

Проподаткув. = ВДскор. – ВВ – А,

де Проподаткув. — прибуток, що підлягає оподаткуванню; ВДскор. — скоригований валовий дохід;

ВВ — сума валових витрат; А — сума амортизаційних відрахувань, розрахованих згідно зі статтями Зако-

ну, зі змінами та доповненнями.

При визначенні об’єкта оподаткування необхідно враховувати різницю суми запасів (сировини, матеріалів, палива, готової продукції, незавершеного виробництва) на початок і кінець звітного періоду. Наприклад, балансова вартість запасів в аптеці (за умовою) на початок звітного періоду (1.01) становила О1 = 15000 грн., а на кінець (31.03) О2 = 17000 грн. Різниця (∆О = О2 – О1 = 2000 грн.) вираховується з суми валових витрат платника у цьому звітному періоді.

Наступний приклад: балансова вартість запасів (за умовою) на 1.01 в аптеці склала 18000 грн. (О1), а на 31.03 становила 16500 грн. (О2). Різниця між О1 та О2 — 1500 грн. додається до суми валових витрат.

Таким чином, приріст товарних запасів (О2 > О1) зменшує суму валових витрат на різницю між О2 та О1. Зменшення суми товарних запасів на кінець звітного періоду, тобто О2 < О1 призводить до збільшення суми валових витрат. В узагальненому вигляді формулу розрахунку об’єкта оподаткування (прибутку) аптеки, фармацевтичної фірми можна записати:

Проподаткув. = ВДскор. – (ВВ + А ± ∆О),

де якщо О2 < О1 (приріст товарних запасів), то О2 – О1 вираховується із суми ВВ, а коли О2 > О1 (зменшення товарних запасів), то О1 – О2 додається до суми ВВ.

Товарні запаси (сировини, матеріалів, палива, готової продукції та ін.), які у звітному періоді були використані з метою, не пов’язаною з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг), а також викрадені не відносяться до складу валових витрат платника і до складу податкового кредиту не включаються.

Валовий дохід — це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, так і за їх межами.

До валового доходу включають:

— загальні доходи від продажу товарів (робіт, послуг), у тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи, а також доходи від продажу цінних паперів;

101

—доходи від здійснення банківських, страхових та інших операцій

знадання фінансових послуг, торгівлі валютними цінностями, цінними паперами, борговими зобов’язаннями та вимогами;

—доходи від спільної діяльності у вигляді дивідендів;

—доходи, не враховані при обчисленні валового доходу періодів, що передують звітному та виявлені у звітному періоді;

—доходи з інших джерел (сум фінансової допомоги, що не підлягає поверненню, коштів страхового резерву тощо).

Не включають до складу валового доходу:

—суми ПДВ та акцизного збору;

—суми коштів або вартість майна, отримані платником податку як компенсація;

—суми коштів або вартість майна, отримані платником податку за рішенням суду;

—сума коштів у частині надмірно сплачених податків, зборів (обов’язкових платежів);

—суми коштів або вартість майна, що надходять платнику податків у вигляді прямих інвестицій;

—суми доходів органів виконавчої влади та органів місцевого самоврядування від надання державних послуг;

—суми доходів, накопичуваних на пенсійних рахунках;

—кошти спільного інвестування інститутів спільного інвесту-

вання;

—суми одержаного платником податку емісійного доходу;

—номінальну вартість взятих на облік, але неоплачених цінних паперів;

—доходи від спільної діяльності на території України без створення юридичної особи;

—кошти або майно, які повертаються власникові корпоративних прав;

—кошти або майно, що знаходяться у вигляді міжнародної технічної допомоги;

—кошти, що надаються платнику податку з Державного інноваційного фонду;

—вартість основних фондів, безкоштовно отриманих платником у випадках, передбачених законодавством;

—кошти або майно, надані у вигляді допомоги, що не підлягає поверненню, громадськими організаціями інвалідам;

—інші надходження, прямо визначені Законом.

102

Скоригований валовий дохід — це валовий дохід, визначений згідно з Законом без урахування доходів зазначених вище.

Валові витрати — це сума будь-яких витрат платника податку

угрошовій, матеріальній або нематеріальних формах, здійснюваних як компенсація вартості товарів (послуг, робіт), придбаних (виготовлених) таким платником податку для їх подальшого використання

увласній господарській діяльності.

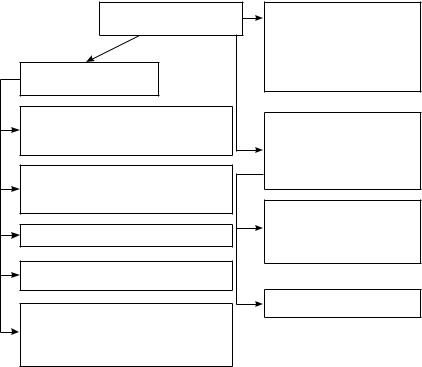

Усистемі оподаткування витрати можна класифікувати на три групи: витрати, що зменшують валовий дохід; витрати, які не включаються до складу валових; витрати подвійного призначення

(рис. 1.26).

Види та склад витрат в |

3. Витрати подвійного при- |

||||

системі оподаткування |

значення. Тобто вони можуть |

||||

|

включатисяабоневключатися |

||||

|

до складу валових витрат, за- |

||||

1. Витрати, що зменшу- |

лежно від того, пов’язані вони |

||||

ють суму валового доходу |

з виробничою діяльністю чи ні |

||||

1.1. Витрати з оплати (нарахування) |

2. Витрати, |

що не включа- |

|||

підготовки, організації, веденню вироб- |

|||||

ються |

до |

складу |

валових. |

||

ництва та реалізації продукції |

|||||

Вони не пов’язані з веденням |

|||||

|

|||||

1.2. Суми засобів або вартість майна, |

господарської діяльності під- |

||||

приємства |

|

|

|||

добровільно переданих (перерахованих) |

|

|

|||

|

|

|

|

||

до Державного бюджету України |

2.1. Витрати на організацію |

||||

|

|||||

1.3. Суми безнадійної заборгованості |

та проведення прийомів, пре- |

||||

зентацій, фінансування осо- |

|||||

|

|||||

|

бистих потреб фізичних осіб |

||||

1.4. Суми грошових коштів, внесених до |

|

|

|

|

|

страхових резервів |

|

|

|

|

|

1.5. Суми затрат, не врахованих за минулі |

2.2. Виплата дивідендів |

||||

|

|

|

|

||

податкові періоди у зв’язку з допущенням |

|

|

|

|

|

помилок та виявлених у звітному податко- |

|

|

|

|

|

вому періоді та ін. |

|

|

|

|

|

Рис. 1.26.Перелік і характеристика витрат у системі оподаткування

Розглянемо розрахунок суми податку на прибуток аптеки на конкретному прикладі. За І квартал аптека мала такі показники:

— товарообіг за І квартал |

140000 грн. |

у т.ч. ПДВ |

2000 грн. |

— залишок товару на 1.01 (О1) |

25000 грн. (о. ц.) |

103

— закуплено товару |

100000 |

грн. (о. ц.) |

|

— витрати (без суми амортизаційних відрахувань) |

30000 |

грн. |

|

— амортизація |

|

450 |

грн. |

— залишок товару на 31.03. (О2) |

22000 |

грн. (о. ц.) |

|

Проподаткув. = ВДскор. – (ВВ + Σамортизаційних відрахувань ± ∆О);

ВДскор. = Товарообіг загальний в р.ц. –ΣПДВ = 140000 грн. – 2000 грн. =138000 грн.;

ВВ = Σвитрат + Σамортизаційних відрахувань + Σзакупок товару ± ∆О.

Залишок товару на кінець звітного періоду менший, ніж на початку на 3000 грн. (25000 грн. – 22000 грн. = 3000 грн.), що призводить до збільшення суми валових витрат:

ВВ = 30000 грн. + 450 грн. + 100000 грн. + 3000 грн. = 133450 грн.;

Проподаткув. = 138000 грн. – 133450 грн. = 4550 грн.;

Податок на прибуток = 4550 грн. · 25% = 1137,5 грн.

Усі показники, що використовувались при розрахунках податку на прибуток, відображаються у Декларації з податку на прибуток підприємства (Додаток 1).

Даний документ подається платником незалежно від того, виникло у звітному періоді у платника податкове зобов’язання чи ні, тобто незалежно від стану фінансово-господарської діяльності платника податку. Терміни подання Декларації — протягом 40 днів, що настають за останнім календарним днем звітного кварталу.

Загальна характеристика податку на додану вартість і акцизного збору

Система податку на додану вартість (ПДВ) розроблена у Франції в 1954 році економістом М. Лорсом. Починаючи з 60-років, вона набула великого поширення у західно-європейських, а згодом і в інших країнах. У світовій практиці ПДВ став основним податком непрямої дії, і в багатьох країнах замінив податок з обігу.

ПДВ — це частина новоствореної вартості, яка сплачується до бюджету на кожному етапі виробництва продукції, реалізації товарів, виконання робіт, послуг.

Додана вартість є різницею між вартістю виробленої продукції чи реалізованих товарів та вартістю придбаної сировини, матеріалів, використаних ресурсів на їх виробництво, реалізацію чи виконання робіт, послуг. ПДВ включається до ціни продукції, товару (робіт, послуг) та сплачується до бюджету за рахунок коштів, одержаних від покупців.

104

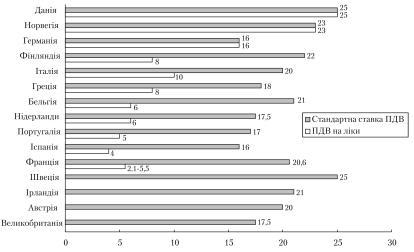

Зарубіжні країни використовують ПДВ, встановлюючи не одну ставку, а цілу систему: знижену, стандартну та підвищену. Знижена ставка застосовується до продукції (товарів) першої необхідності, у тому числі ЛЗ та медичних послуг.

Так звані предмети розкоші оподатковуються за підвищеною ставкою. Розмір зниженої ставки у країнах ЄС коливається від 0 до 17%, стандартної — від 12 до 23% і підвищеної — від 25 до 33% (рис. 1.27). Нульова ставка у країнах ЄС встановлена на всі спортивні товари. Це дає право експортерові на компенсацію ПДВ і дає змогу не включати його до ціни, що значно підвищує конкурентоспроможність товарів.

ПДВ становить суттєву частину доходів Державного бюджету України. Так, до 1996 р. ПДВ становив 21% його доходної частини. В інших країнах надходження становлять у середньому: у Данії — 20,6%, Франції — 19,9%, ФРН — 16,8%, Нідерландах — 15,7%, Люксембурзі — 13,0%, Бельгії — 16,0%, Великобританії — 14,7%.

Рис. 1.27. Порівняльний аналіз стандартної ставки ПДВ і ставки на ЛЗ в країнах ЄС

ДляобчисленняПДВЗакономУкраїни№168/97-ВРвід03.04.97р. (зі змінами та доповненнями) визначено дві ставки податку — 20% та 0 (нульова) ставка. Цим законом впроваджено єдиний порядок обчислення та сплати ПДВ усіх категорій платників незалежно від того, в якій валюті проводяться розрахунки (в іноземній чи національній),

105

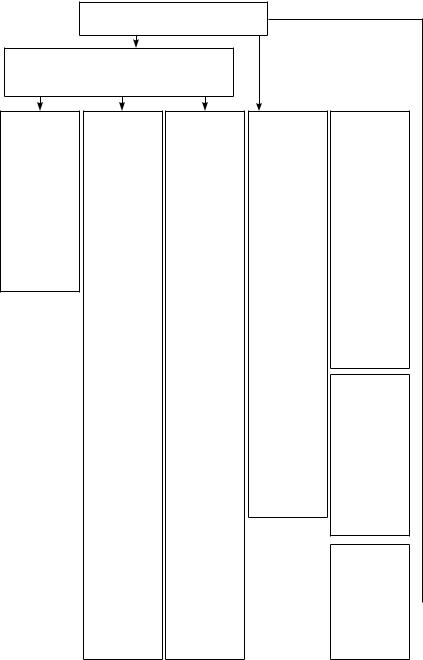

за винятком особливостей при комісійній торгівлі. База оподаткування ПДВ представлена на рис. 1.28.

Об’єктом оподаткування ПДВ є операції платників податків з:

—продажу товарів (робіт, послуг) на митній території України,

утому числі операції з оплати вартості послуг по договорах оперативної оренди (лізінгу) та операції з передачі права власності на об’єкти закладення закладачу (кредитору) для погашення кредиторської заборгованості закладодавця;

—ввезення (пересилка) товарів на митну територію України та отримання робіт (послуг), які надають нерезиденти для їх використання чи споживання на митній території України, у тому числі операції з ввезення (пересилки) майна по договорах оренди (лізінгу), закладення та іпотеки;

—вивезення (пересилка) товарів за межі митної території України та наданню послуг (виконанню робіт) для їх споживання за межами митної території України.

Платниками ПДВ є суб’єкти підприємницької діяльності, у тому числі і підприємства з іноземними інвестиціями, які знаходяться на території України, та міжнародні об’єднання та іноземні юридичні особи, а також громадяни, які здійснюють від своєї особи виробничу та іншу підприємницьку діяльність на території України.

Операції, що звільняюччться від оподаткування:

—продаж вітчизняних продуктів дитячого харчування молочними кухнями;

—продаж товарів спеціального призначення для інвалідів за встановленим переліком;

—продаж зареєстрованих в Україні лікарських засобів та виробів медичного призначення, у т. ч. аптечними установами за переліком, визначається Кабінетом Міністрів України;

—надання послуг з охорони здоров’я за встановленим переліком

та ін.

Звітним податковим і розрахунковим документом з ПДВ є податкова декларація (Додаток 2). Оплата податку здійснюється не пізніше 20-го числа місяця, наступного за звітним. У терміни, передбачені для сплати податків, платник податку подає податковому органу за місцем його знаходження, податкову декларація, яка складається з 4-х розділів:

—податкові зобов’язання;

—податковий кредит;

—розрахунки з бюджетом за звітний період;

—результати розрахунків з ПДВ.

106

База оподаткування податком на додану вартість (стаття 4)

За винятком ПДВ, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування

Операції з продажу товарів (робіт, послуг), виходячи з їх договірної (контрактної) вартості з урахуванням акцизного збору, ввізного мита тощо

Договірна (контрактна) вартість товарів, які ввозяться (пересилаються) на митну територію України з урахуванням

витрат на транспортування, навантаження, та страхування до пункту перетину митного кордону України, сплати брокерських, агентських та інших видів винагород, пов’язаних з ввезенням (пересилкою) таких товарів. Визначена вартість переводиться в українські гривні за валютним курсом НБУ, що діяв на момент виникнення податкових зобов’язань

(п. 4.3)

Договірна (контрактна) вартість готової продукції, виготовленої на території України з давальницької сировини нерезидента, у разі продажу її на митній території України з урахуванням акцизного збору, ввізного мита, а також інших податків, зборів (обов’язкових платежів)

з переведенням

в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на момент виникнення податкових зобов’язань

(п. 4.4)

Операції з продажу товарів (робіт, послуг) без оплати або з частковою оплатою їх вартості коштами у межах

бартерних (товарообмінних) операцій з безоплатної передачі товарів (робіт, послуг), натуральних виплат у рахунок оплати праці фізичним особам, передачі товарів (робіт, послуг) для невиробничого використання

Зміна сум компенсації за продажтоварів (робіт, послуг) після їх продажу; сума перерахунку у випадках

повернення  проданих товарів чи права власності на такі товари

проданих товарів чи права власності на такі товари

продавцю, сума визнаного безнадійним боргу покупця

Вартість тари, що згідно з умовами договору (контракту) визначена

як зворотна  (заставна), до

(заставна), до

бази оподаткування не включається

(п. 4.6)

Комісійнавинагородаплатникаподатку підприємницькоїдіяльності  зпродажувживанихтоварів

зпродажувживанихтоварів

(п.4.7)

Рис.1.28.БазаоподаткуванняПДВвУкраїні(заТкаченкоН.М.«Податкові системи країн світу та України. Облік і звітність»)

107

Податкова декларація подається незалежно від того, виникло у даному періоді податкове зобов’язання чи ні.

Акциз (від франц. Ассіse, Accido — відрізаю) — один з видів непрямих податків, який включається до ціни товарів або тарифу за послуги і, тим самим фактично перекладається на споживача. Акцизний збір встановлюється на монопольні та високорентабельні товари.

Удореволюційній Росії акцизний збір разом з винною монополією давав у 1904 р. — 47,5% загальної суми бюджетних надходжень.

УСРСР система акцизного збору існувала до 1930 року і була відмінена податковою реформою того ж року.

Уєвропейських країнах до складу підакцизних товарів належать алкогольні напої, тютюнові вироби, паливо, автомобілі та ін. У США, наприклад, акциз у загальному обсязі податкових надходжень до федерального бюджету складає 6,3%, в Іспанії — 13,2%.

Акцизний збір в Україні було введено одночасно з введенням ПДВ, тобто у 1992 р. на підставі Закону України від 18.12.1991 р. «Про акцизний збір», Декрету Кабінету Міністрів України від 26.12.1992 р. № 18–92 «Про акцизний збір».

Платниками акцизного збору є суб’єкти підприємницької діяльності, які виготовляють і реалізують (обмінюють, передають) підакцизні товари, а також імпортують, розмитнюють (переадресовують) імпортні підакцизні товари (продукцію).

Платниками акцизного збору є суб’єкти підприємницької діяльності, які:

— імпортують підакцизні товари (продукцію);

— виготовляють алкогольні напої та тютюнові вироби на території України, а також замовники, за дорученням яких виготовляється ця продукція на давальницьких умовах.

Платниками акцизного збору є також громадяни, які займаються підприємницькою діяльністю без створення юридичної особи та ввозять товари (продукцію) на митну територію України для власних, виробничих потреб або з метою продажу (передачі), реалізації на умовах комісії, а також реекспорту.

Акцизний збір нараховується у відсотках до вартості товарів у відпускних цінах, або певної суми, для імпортних товарів — до митної вартості плюс митний збір і мито за ставками, визначеними залежно від виду підакцизного товару.

Об’єктом оподаткування акцизним збором є митна вартість підакцизних предметів (товарів), які вводяться (пересилаються) громадянами на митну територію України з урахуванням сум мита і митних зборів.

108

До товарів, на які встановлюється акцизний збір відносять:

—спирт питний та етиловий, що використовується для виготовлення парфумерії вітчизняними підприємствами;

—вина імпортні та вітчизняного виробництва;

—тютюнові вироби вітчизняного та імпортного виробництва;

—відеотехніка імпортного виробництва;

—вироби з фарфору та кришталю імпортного виробництва;

—шоколад і шоколадні вироби імпортного виробництва та багато інших товарів.

Ставка акцизного збору у відсотках до митної (закупівельної) вартості з урахуванням митних зборів та мита становить від 10% до 35% залежно від товару (продукції). Існує також і «нульова» ставка акцизного збору. На спирт етиловий, що використовується для виробництва ЛЗ передбачена пільгова ставка акцизу, наприклад, у 2005 році вона становила 2 грн. за 1 літр.

Кошти, що надходять при сплаті суб’єктами акцизного збору перераховуються до Міністерства фінансів та формують Державний бюджет України.

1.3.3.Особливості визначення ПДВ при реалізації лікарських засобів і виробів медичного призначення

ваптеках, фармацевтичних фірмах

Особливістю оподаткування господарчих операцій, які здійснюють аптеки і фармацевтичні фірми в Україні, є звільнення від оподаткування операції з продажу ЛЗ та виробів медичного призначення, зареєстровані в Україні у встановленому законодавством порядку, в тому числі, надання послуг з продажу їх аптечним закладам.

Ставки ПДВ у країнах ЄС на ЛЗ представлені у порівняльному аналізі зі стандартною ставкою ПДВ на рис. 1.27. В європейських країнах мають місце як загальновстановлені, так і знижені ставки ПДВ на ЛЗ. Так, урядом Франції впроваджена знижена ставка ПДВ у розмірі 2,1% для лікарських засобів безкоштовного відпуску у межах державного медичного страхування, на той час як для інших ліків діє податкова ставка 5,5%. Це є наслідком рішення Європейської судової палати, яка відхилила скаргу Комісії ЄС на французький уряд.

Встановлення знижених ставок ПДВ на ЛЗ в інших країнах ЄС передбачає розширення доступності фармацевтичної допомоги, що надається. При цьому підвищується рівень платоспроможності населення та формуються соціальні пріоритети в національній політиці.

109

Як вже згадувалось раніше, згідно з Законом України «Про податок на додану вартість» від 3.04.97 р. № 168/97-ВР ПДВ визначається, виходячи з чинних ставок податку (ст. 6), як правило, 20% відносно бази оподаткування.

Відповідно до статті 4, п. 4.1 база оподаткування операцій з продажу товарів (робіт, послуг) визначається, виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами або цінами (тарифами), які регулюються з урахуванням акцизного збору, ввізного мита, інших податків та зборів (обов’язкових платежів), за винятком сум ПДВ, які включаються до ціни товарів (робіт, послуг) згідно з законами України з питань оподаткування.

У процесі продажу товарів виникає податкове зобов’язання (стаття 1, п. 1.6): загальна сума ПДВ, одержана (нарахована) платником податку у звітному періоді на дату виникнення податкового зобов’язання (стаття 7, п. 7.3), яка визначається у податковому періоді за правилом першої події, або дата зарахування коштів від покупця на банківський рахунок платника ПДВ у випадку безготівкового розрахунку, а у випадку готівкових розрахунків — дата їх оприходування у касі платника або дата відвантаження товарів.

На момент виникнення податкових зобов’язань у продавця (наприклад, оптової фірми) складається податкова накладна (Додаток 3, 4) окремо для операцій, які підлягають чи звільняються від оподаткування.

Наряду з податковими зобов’язаннями платник ПДВ отримує право на податковий кредит (ст. 7, п. 7.4) у звітному періоді, який складається із сум податків, виплачених (нарахованих) платником податку у зв’язку з придбанням товарів, вартість яких включається до складу валових витрат виробництва (обігу). При цьому датою виникнення права платника ПДВ на податковий кредит вважається (ст. 7, п. 7.5) дата списання коштів з банківського рахунку платника ПДВ за оплату товарів (робіт, послуг) або дата одержання податкової накладної, яка свідчить про факт придбання платником ПДВ товарів (робіт, послуг).

Сума ПДВ, яка підлягає сплаті до бюджету або відшкодуванню з бюджету (ст. 7, п. 7.1), визначається як різниця між загальною сумою по- датковихзобов’язань,щовиниклиузв’язкузбудь-якимпродажемтоварів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту.

Основні положення визначення суми ПДВ доцільно розглянути на конкретному прикладі.

Воптовоїфірми«Фарвекс»аптекапридбалаМорськусіль1,0кг— 50уп.заоптовоюціною1,19грн.,утомучисліПДВ(фірмипродавця)—

110