ОЕФ

.pdfСучасні автоматизовані системи обліку, контролю, аудиту й аналізу повинні забезпечувати:

•якісне й надійне ведення бухгалтерського обліку;

•повне та вчасне задоволення інформаційних потреб усіх категорій користувачів;

•виконання контрольних та аудиторських завдань;

•здійсненняаналізутапрогнозуванняфінансово-господарської діяльності підприємства.

Оскільки в сучасних економічних умовах бухгалтерський облік тісно пов’язаний з внутрішньогосподарським аудитом, використання автоматизованих систем повинне забезпечувати виконання таких завдань:

•аналіз правомірності запису первинних операцій;

•контроль несанкціонованого доступу до облікової інформації;

•контроль правильності формування бухгалтерських проводок та облікових реєстрів;

•контроль повноти і вчасності формування звітної документації;

•формування управлінських рішень.

Для обробки облікової інформації створюються автоматизовані робочі місця бухгалтера (АРМБ).

Автоматизованеробочемісцебухгалтерааптеки—цекомплекстех- нічних і програмних засобів на базі комп’ютерів, призначений для проведення бухгалтерського обліку, складання звітності, аналізу, контролю й аудиту фінансово-господарської діяльності аптеки. АРМБ являється спеціалізованою людино-машинною системою, яка складається з:

•програмного комплексу;

•інформаційного забезпечення;

•додаткового організаційного та інформаційного забезпечення. Використання АРМБ значно підвищує продуктивність праці

бухгалтера. АРМБ являється структурною одиницею автоматизованих систем управління, які використовуються аптеками (фірмами).

Автоматизована система управління може бути визначена як лю- дино-машинна та кібернетична система, в якій розумова діяльність людини поєднується з переробкою інформації, розрахунками, логічними операціями, здійснення яких проводиться з використанням ЕОМ.

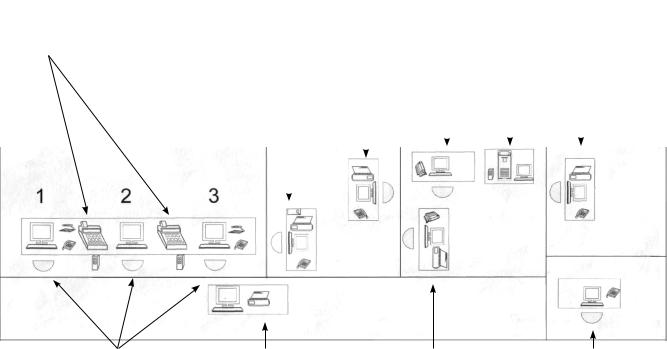

Типова схема автоматизації аптеки (фірми) наведена на рис. 2.7. Така схема використовується аптеками (фірмами), які обрали комп’ютерну форму бухгалтерського обліку. Це дає можливість аптеці (фірмі) автоматизувати всі ділянки бухгалтерського обліку, проводити облік руху товарно-матеріальних та грошових цінностей, а також управляти закупівлею та реалізацією товарів. Інформаційна

141

142

Касовий апарат |

Робоче місце бухгалтера: |

Робоче місце фармацевта з приймання |

|||||||

Детектор банкнот |

Комп’ютер |

товару (Інформаційний сервер): |

|

|

|||||

Блок безперебійного |

Лічильник банкнот |

Комп’ютер |

|

|

|

|

|||

живлення |

Принтер |

Телефон-факс |

|

|

|||||

|

Модем |

Модем |

|

|

|

|

|||

|

Телефон |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

Робоче місце головного |

|

Сервер баз даних: |

Робоче місце керівника: |

||||

|

|

|

|||||||

|

|

бухгалтера: |

|

|

Комп’ютер |

Комп’ютер |

|||

|

|

Комп’ютер |

|

|

HUB |

Принтер |

|||

|

|

Принтер |

|

|

UPS |

Телефон |

|||

|

|

Телефон |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Провізор аптеки: Комп’ютер Зв’язок з касою Телефон

Сервер друку накладних: |

Робоче місце менеджера: |

Робоче місце програміста- |

Комп’ютер |

Комп’ютер |

мережного адміністратора: |

Принтер |

Принтер |

Комп’ютер |

|

Телефон-факс |

Телефон |

Рис. 2.7. Типова схема автоматизації аптеки (фармацевтичної фірми)

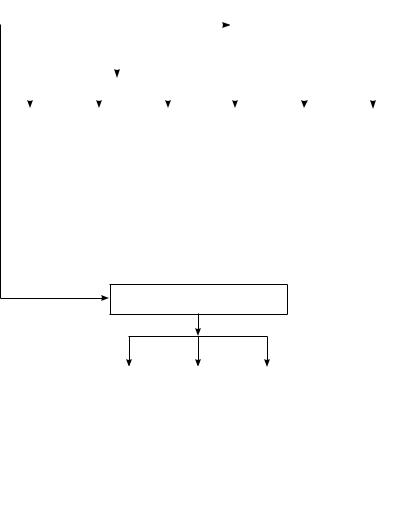

взаємозв’язків завдань бухгалтерського обліку наведена на рис. 2.8. Використовуючи АРМБ можна проводити:

•децентралізовану обробку даних, характерну для окремої ЕОМ;

•централізовану обробку даних, при якій кілька ЕОМ вирішують свої завдання паралельно, а при необхідності проводять обмін інформацією.

|

АРМ головного |

|

|

|

|

|

Зведений облік складання |

||||

|

бухгалтера |

|

|

|

|

|

звітності |

||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Каса |

|

Розрахунковий рахунок |

|

Облік основних фондів |

|

Облік малоцінних та швидкозношуваних предметів |

|

Облік розрахунків і договорів |

|

Облік праці й заробітної платні |

|

|

|

|

|

|

|

|

|

|

|

Відділ запасів

Управління закупками |

|

Управління продажами |

|

Торговельний зал |

|

|

|

|

|

|

|

|

|

|

Рис. 2.8. Інформаційна схема взаємозв’язків бухгалтерського обліку

143

схема Для автоматизації обліку в аптеці доцільно використовувати універсальний режим роботи, використовуючи розподільчу систему обробкиданих(РСОД),якаможереалізуватиякдецентралізовану,так

іцентралізовану обробку даних. РСОД характеризується:

•взаємодією всіх АРМБ системи;

•суміщенням операцій введення даних з можливістю автоматизованого контролю, систематизації та узагальнення даних;

•прискоренням обробки даних;

•оперативним отриманням і обробкою певної інформації за кілька років;

•підвищенням достовірності та вчасності бухгалтерської інформації;

•зменшенням обсягів документообігу;

•забезпечувати у діалоговому режимі певного працівника даними, необхідними для виконання покладених на нього обов’язків.

Ваптеці чи на фірмі може бути розроблено три категорії АРМБ, які охоплюють всі проблеми з обліку, контролю, аудиту й аналізу господарської діяльності. Дані про використання та призначення кожної з категорій АРМБ наведені у таблиці 2.3.

|

|

Таблиця 2.3 |

|

Використання та призначення категорій АРМБ |

|

|

|

|

АРМБ |

Ким використовується |

Призначення |

І категорія |

Обліковці, |

Формування і підготовка первинної облі- |

|

економісти, |

кової інформації на місцях її виникнення |

|

керівники відділів та ін. |

|

ІІ категорія |

бухгалтери, |

Контроль проходження та логічний конт- |

|

старші бухгалтери та ін. |

роль отриманої первинної інформації |

ІІІ категорія |

Головний бухгалтер, |

Аналіз роботи підприємства в цілому та |

|

заступник головного бух- |

його відділів, узагальнення даних для |

|

галтера, |

складання звітності, здійснення оператив- |

|

керівники підприємства |

ного контролю за діяльністю підприємс- |

|

|

тва з метою інформаційного забезпечення |

|

|

прийняття управлінських рішень |

Усучаснійекономіцізначнаувагаприділяєтьсяотриманнямаптекою прибутку, розмір якого залежить від розміру доходів та витрат. За ринкової економіки розмір доходів значно залежить від кон’юнктури, а розмір витрат — від діяльності самого підприємства, діяльності його колективу та керівництва підприємством. У таких умовах бухгалтерський облік виступає як інструмент управління.

144

Отже, автоматизація обліку в аптеці створює необхідну інформаційну систему для управлінського обліку, яка дозволяє:

•контролювати внутрішньогосподарську діяльність (використання та рух матеріальних, трудових і грошових ресурсів та фінансових результатів);

•аналізувати витрати та фінансові результати;

•планувати й прогнозувати результати фінансово-госпо- дарської діяльності підприємства.

Автоматизація управління підприємством дозволяє раціонально розподілити навантаження між працівником та ЕОМ: комп’ютер проводить розрахунки і формує кілька варіантів управлінських рішень, а працівник вже вибирає конкретне рішення.

Слід зазначити, що автоматизація процесу бухгалтерського обліку, яка, що особливо важливо для управлінського обліку, відповідає сучасним вимогам управління, підвищує точність і оперативність даних.

Тобто, автоматизація бухгалтерського обліку в аптеці дає можливість керівництву вчасно отримувати необхідну інформацію для прийняття ефективних управлінських рішень. Це покращує ефективність управління, а, значить, і покращує ефективність фінансово-гос- подарської діяльності підприємства.

Контрольні питання

1.З якою метою в аптеках застосовується автоматизація системи обліку?

2.Що таке комп’ютерна форма бухгалтерського обліку?

3. Які операції проводяться автоматизовано після введення

в комп’ютер первинної інформації?

4.Які вимоги ставляться до автоматизованих систем для забезпечення якісного ведення бухгалтерського обліку?

5.Назвіть елементи з яких складається автоматизована система.

6.Назвіть завдання автоматизованих систем, пов’язані з внутрішньогосподарським аудитом.

7.Що таке АРМБ?

8.Назвіть характеристики РСОД.

9.Яке значення має автоматизація бухгалтерського обліку для ефективності управління підприємством?

Завдання для самостійної роботи та самокорекції знань

1.Прикладні програмні засоби — це:

а) операційні системи для управління базами даних; б) комплекси команд для обробки даних.

145

Вони розробляються:

в) виробниками програмних продуктів; г) постачальниками апаратних засобів.

2.Системні програмні засоби – це:

а) операційні системи для управління базами даних; б) комплекси команд для обробки даних.

Вони розробляються:

в) виробниками програмних продуктів; г) постачальниками апаратних засобів.

3.Розподільча система обробки даних може реалізувати: а) децентралізовану обробку даних; б) централізовану обробку даних;

в) децентралізовану та централізовану обробку даних.

4.Перша категорія АРМБ використовується: а) головним бухгалтером; б) обліковцем; в) керівником підприємства;

г) керівником відділу.

5.Третя категорія АРМБ використовується: а) головним бухгалтером; б) обліковцем; в) керівником підприємства;

г) керівником відділу.

Розділ III Внутрішньогосподарський (управлінський) облік в аптеках і фармацевтичних фірмах.

Відображення господарських операцій на бухгалтерських рахунках

Управлінський (внутрішньогосподарський) облік в аптеках і фірмах здійснюється спеціалістами, як правило, провізорами та фармацевтами, з метою забезпечення керівництва підприємства необхідною інформацією для прийняття управлінських рішень.

Цей вид обліку є основою для подальшого ведення бухгалтерського обліку та складання фінансової звітності. Згідно з визначеною обліковою політикою, керівництво аптеки чи фірми самостійно розробляє систему та форми управлінського, у т.ч. первинного обліку, а також затверджує правила документообігу і технологію обробки облікової інформації, визначає права працівників стосовно підпису облікових документів. Рішення керівництва по затвердженню спеціалізованих (внутрішньовідомчих) форм управлінського обліку для аптечних закладів чи фірм оформляється відповідним наказом по підприємству. Виходячи з практичного досвіду ведення господарського обліку в аптечних закладах, нами запропоновані такі спеціалізовані форми, які разом з вказівками до їх заповнення наведені у Додатку 9.

Слід зазначити, що правильна організація управлінського обліку ваптецічифірмідаєможливістьздійснюватиоцінкурезультатівдіяльності якпідприємствавцілому,такійогоструктурнихпідрозділівщедоскладання фінансової звітності, що дає змогу впливу на кінцеві результати.

3.1. Облік руху товарно-матеріальних цінностей

Операції з обігу товарів в аптечних закладах поділяються на операції з їх надходження та вибуття, які представлені у таблиці 3.1.

|

Таблиця 3.1 |

Основні напрямки руху товарів аптечного асортименту |

|

|

|

Операції з надходження |

Операції з вибуття |

1 |

2 |

• Надходження з аптечних складів |

Реалізація товарів у роздріб, у т.ч. |

(оптових фірм) |

• за амбулаторною рецептурою; |

• Придбання у підприємств-ви- |

• за безрецептурним відпуском; |

робників ліків |

• через дрібнороздрібну мережу (аптечні пункти |

• Отримання товару від інших аптек |

та кіоски) |

147

1 |

2 |

• Закупка у населення аптечного |

Реалізація товарів за безготівковий розрахунок, у т.ч. |

посуду, лікарської рослинної сиро- |

• за стаціонарною рецептурою; |

вини |

• за безрецептурним оптовим відпуском |

• Переведення тари, допоміжних |

Інші види документованого вибуття товарів, у т.ч. |

матеріалів, малоцінного інвентарю |

• на господарські потреби; |

та інших цінностей до групи товару |

• надання першої долікарської допомоги; |

|

• на проведення експертизи ліків; |

|

• списання вартості товарів (уцінка); |

|

• втрати від псування товару |

3.1.1. Приймання фармацевтичних товарів в аптеці. Облік їх надходження в первинних документах

і бухгалтерських рахунках

Розвиток фармацевтичного ринку України сприяв збільшенню кількості постачальників медикаментів, поряд з традиційними через аптечний склад (базу), постачання лікарських засобів і виробів медичного призначення здійснюють вітчизняні фармацевтичні заводи та інофірми безпосередньо, а також посередницькі гуртові фірми, що займаються оптовою реалізацією. Аптечні заклади, що здійснюють як оптову, так і роздрібну реалізацію медикаментів, повинні мати відповідну ліцензію.

Найважливішим обов’язковим документом для здійснення постачання фармацевтичних товарів до аптеки є договір (або контракт), що є угодою між продавцем і покупцем. Договір визначає права і обов’язки сторін щодо постачання всіх видів товарів аптечного асортименту (Додаток 10).

Базисні умови постачання в договорах визначаються відповідно до Міжнародних правил щодо тлумачення термінів «ІНКОТЕРМС» (редакція 1990 року), коротка характеристика яких наведена в Додатку 11. Наведені умови припускають найрізноманітніші обов’язки продавця (від мінімальних EXW до максимальних DDU) і покупця.

Таким чином, базисні умови постачання визначають особливості перевезення різними видами транспорту, розмитнення товару на експорт, страхування товару, виконання країнами митних формальностей, сплата відповідних витрат, інші умови.

У зв’язку із законодавчим уведенням базисних умов поставки «ІНКОТЕРМС» особливого значення набувають вимоги до укладення договорів на поставку, а також контроль їх виконання. Невиконання договірних зобов’язань є порушенням, яке обумовлює матеріальну відповідальність підприємств та організацій, що допустили ці порушення.

148

Перелік медикаментів, що поставляються, кількість і ціни, як правило, зазначаються в специфікації до договору.

Поставляються лікарські препарати, зареєстровані в Україні, про що в договорі є домовленість. Продавець зобов’язаний надати сертифікати якості на лікарські препарати, що поставляються, необхідні для проходженняпроцедурувезення(ліцензування,декларуваннята«очищення» від мита). Обов’язковою вимогою до лікарських препаратів, що поставляються, є наявність маркування, яке дозволяє встановити номер серії, термін придатності та інші характеристики, передбачені АНД. Препарати з обмеженим терміном придатності повинні відвантажуватись продавцем з таким розрахунком, щоб на час їх відвантаження залишалось не менше 80% терміну придатності, зазначеного на упаковці. Бактерійні препарати, стоматологічні та полімерні матеріали відвантажуються з залишковим терміном придатності не менше ніж 50%. Фармацевтична продукція з терміном придатності більше 2-х років повинна відвантажуватися покупцю, якщо термін придатності, що залишився, складає не менше 1,5 року.

Найважливішим розділом договору (контракту) на поставку медикаментів є умови передачі товару (права власності) та розрахунки. Найбільшого поширення у фармації отримали такі види розрахунків:

•на підставі попередньої оплати;

•з частковою попередньою оплатою (наприклад 50%);

•оплата за фактом отримання;

•з відстроченням платежу на різних умовах, наприклад, консигнація (товар до моменту оплати залишається власністю продавця).

За умов інфляції, коли держава не індексує обігові засоби, для аптек актуальними є третій і четвертий види розрахунків.

Сторони зобов’язані забезпечити збереження медикаментів під час перевезення. З цією метою вантаж доцільно застрахувати. Як правило, договір страхування вантажу укладає зі страховою компанією продавець.

Процес поставок медикаментів, особливо від інофірм, є дуже складним, тому потребує контролю виконання договірних зобов’язань і, перш за все, з дотримання термінів поставки.

На фірмах та аптеках доцільно вести облік виконання договорів у спеціальному журналі реєстрації договорів, укладених з постачальниками. В журналі, окрім номера і дати договору та назви постачальника, необхідно вказати характер договору термінової дії, суму, наявність актів про розбіжність.

149

Матеріальна відповідальність працівників аптек та фармацев-

тичних фірм. Приймання фармацевтичних товарів здійснюється матеріально відповідальними особами згідно з чинним законодавством. Оскільки матеріальна відповідальність полягає в забезпеченні збереження товарно-матеріальних цінностей аптечного закладу, то в процесі прийняття на роботу аптечного працівника укладається договір про матеріальну відповідальність за ввірені йому цінності. Типовий договір про повну матеріальну відповідальність наведений у Додатку 12.

Розрізняють такі види матеріальної відповідальності за ввірені цінності:

•індивідуальна (касир);

•бригадна (працівники відділів аптек та структурних підрозділів);

•колективна (усі працівники аптеки за винятком провізорааналітика, старшого провізора ЦРА, фасувальника, санітарки).

Уразі нанесення шкоди, матеріальна відповідальність поділяється на обмежену, повну та підвищену.

Обмежену матеріальну відповідальність несуть аптечні працівники, якщо:

— розмір прямої шкоди не більший середнього місячного заробітку;

— здійснено псування або знищення товарів через необачність або недбалість;

— здійснено псування або знищення спеціального одягу або інших предметів, наданих у користування працівникам.

Повну матеріальну відповідальність несуть аптечні працівники

увипадках, якщо:

—між працівником і підприємством укладено письмовий договір про повну матеріальну відповідальність;

—майно та інші цінності були одержані працівником у підзвіт за разовим дорученням чи іншими документами;

—працівником заподіяно шкоду аптеці чи фірмі при виконанні трудових обов’язків;

—задано шкоду недостачею, умисним знищенням або пошкодженням ТМЦ, що переслідується у кримінальному порядку.

Підвищена матеріальна відповідальність настає якщо працівником здійснені крадіжка чи навмисне псування товарів.

Згідно з чинним законодавством у цьому випадку покриття здійснюється у двократному розмірі з урахуванням індексу інфляції.

150