ОЕФ

.pdfСередні товарні запаси розраховують за формулою середнього арифметичного: за місяць — за сумою їх залишків на початок та кінець місяця, поділеної на два; за квартал — за сумою трьох середньомісячних залишків, поділеної на три; за рік — за сумою чотирьох середньоквартальних залишків, поділеної на чотири.

Oн+Oк |

, |

|

міс.= |

2 |

|

O1+O2+O3 ,

|

|

|

|

|

кв.= |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

O1+O2+O3+O4 . |

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

рік.= |

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

||

Частіше при аналізі середніх товарних запасів застосовують се- |

||||||||||

реднє хронологічне моментного ряду: |

|

|

|

|||||||

|

|

|

1/2O1+O2+O3+O4 |

...+On–1+1/2On |

. |

|||||

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

рік.= |

n–1 |

|

Проаналізуємотоварообіговістьаптекиуднях.Припустимо,що норматив товарних запасів, передбачений у звітному періоді, у сумі 76000 грн. в оптових цінах, середні товарні запаси, за даними обліку, — 69000 грн. в оптових цінах. Плановий товарооборот аптеки за оптовими цінами — 1400000 грн., фактичний — 1500000 грн. З урахуванням наведених даних середньоденний оборот за планом складає 3889 грн./день, за звітом — 4167 грн./день. Як наслідок, фактичний обіг товарів з урахуванням середніх товарних запасів по аптеці склав 17 днів (69000 грн. : 4167 грн./день = 16,56 днів 17 днів) при плані 20 днів (76000 грн. : 3889 грн./день = 19,54 днів 20 днів). Це вказує на позитивні зрушення у роботі аптеки щодо прискорення доставки товарів до споживачів.

При нормуванні товарних запасів (НТЗ) необхідно враховувати, що норматив складається з часу:

—перебування товару у формі торгового запасу;

—необхідного для приймання, перевірки якості і підготовки товару до реалізації;

—знаходження товару в дорозі;

—гарантійного страхового запасу, створюваного на випадок збоїв

упостачанні, зміні попиту.

21

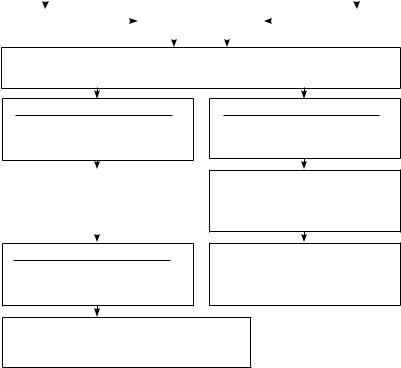

На практиці найчастіше використовуються два методи розрахунку НТЗ (рис. 1.6).

|

|

|

|

|

|

Розрахунок НТЗ |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Етапи |

|

|

|

|

|

|

||

Метод №1 |

|

|

|

|

|

|

Метод №2 |

||||||||

|

|

|

розрахунків |

|

|

|

|||||||||

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Товарообіг у роздрібних цінах (грн.) помножується на рівень собівартості реалізації товару (%) для розрахунку товарообігу в оптових цінах (грн.) за певний період часу

2. Товарообіг в оптових цінах, грн. =

Середньостатистичні товарні запаси в оптових цінах, грн.

= Кількість обігів

3. |

360 днів |

|

|

= Дні запасу |

|

|

|

|

|

|

Кількість обігів |

|||

|

|

|

|

|

4.Товарообіг в оптових цінах, грн. =

360 днів

= Обіг одного дня за оптовими цінами, грн./день

2. Товарообіг в оптових цінах, грн. =

360 днів

= Обіг одного дня за оптовими цінами, грн. день

3. Середньостатистичні

товарні запаси в оптових |

|

цінах, грн. |

=Днізапасу |

Обіг одного дня за опто- |

|

вими цінами, грн./день. |

|

4.Обіг одного дня Норматив днів = за оптовими ці- запасу нами, грн. день

= Норматив товарних запасів

5. Обіг одного дня НТЗ, грн. = за оптовими цінами, грн. день

= Норматив днів запасу

Норматив днів = запасу

Рис. 1.6. Основні етапи розрахунку нормативу товарних запасів

Проаналізуємо показник НТЗ за минулий рік і заплануємо його в сумі на наступний рік, використовуючи дані таблиці 1.7.

|

|

|

|

Таблиця 1.7 |

|

|

Показники базового року та дані плану на наступний рік |

||||

|

|

|

|

|

|

№ |

Показник |

Од. |

Базовий рік |

Плановий рік |

|

п/п |

виміру |

(минулий рік) |

(наступний рік) |

||

|

|||||

1 |

Товарообіг загальний |

тис. грн. |

1750 |

1900 |

|

(роздрібні ціни) |

|||||

|

|

|

|

||

2 |

Рівень собівартості реалізації |

% |

73 |

75 |

|

товару |

|||||

3 |

Середньостатистичний товарний |

тис. грн. |

120 |

|

|

запас (роздрібні ціни) |

|

||||

4 |

Норматив товарних запасів |

дні |

20 |

20 |

|

22

Аналіз НТЗ за даними минулого року:

1. Переводимо показники фактичного товарообігу загального

(т/о заг. ф.) та середньостатистичних товарних запасів ( ) із роздрібних цін (р. ц.) в оптові ціни (о. ц.), використовуючи рівень собівартості реалізації товару:

) із роздрібних цін (р. ц.) в оптові ціни (о. ц.), використовуючи рівень собівартості реалізації товару:

Т/о заг. ф. в о. ц., грн. = Т/о заг. в р. ц., грн. Рівень собівартості реалізації товару, % =

= |

1750000 грн. 73% |

= 1277500 грн. |

|

100% |

|||

|

|

в о. ц., грн. =

в о. ц., грн. = в р. ц., грн. Рівень собівартості реалізації товару, %=

в р. ц., грн. Рівень собівартості реалізації товару, %=

= |

120000 грн. 73% |

= 87600 грн. |

|

|

|||

100% |

|||

|

|

2. Обчислимо показник (Коб.), який характеризує товарообіговість (Тобіг.) у кількості оборотів:

Коб= |

Т/о заг. ф. в о. ц., грн. |

= |

127750 грн. |

= 14,58 оборотів. |

|

|

|||

100% |

87600 грн. |

3. Показник фактичної товарообіговості (Тобіг.) в днях дорівнює:

|

360 днів |

|

360 днів |

||

Тобіг, дні = |

|

|

= |

|

= 25 днів при нормативі 20 днів (див. табл. 1.7). |

К |

об |

14,58 оборотів |

|||

|

|

|

|

|

|

Таким чином, протягом базового року мало місце зниження товарообіговості і, як наслідок, збільшення днів товарного запасу на 5 днів порівняно з нормативними даними. В організації роботи аптеки цей факт оцінюється як негативний.

Планування НТЗ в сумі на наступний рік:

1. Переводимо показник планового товарообігу загального (т/о заг. пл.) в оптові ціни (о. ц.) за допомогою рівня собівартості реалізації:

Т/о заг. пл. в о. ц., грн. = Т/о заг. пл. в р. ц., грн. Рівень собівартості реалізації товару, %

= |

|

1900000 грн. 75% |

= 1425000 грн. |

|||||

|

|

|

|

|||||

|

|

|

100% |

|

|

|

||

2. Середньоденний обіг товару за планом дорівнює: |

||||||||

|

Т/о заг. пл. в о. ц., грн. |

14250000 грн. |

|

|||||

|

|

|

|

= |

|

|

|

= 3958 грн./день. |

|

360 днів |

|

|

360 днів |

||||

|

|

|

|

|

||||

3.За умови, що керівництво аптеки ухвалило рішення про НТЗ

вднях за планом, який би дорівнював показнику НТЗ у днях базового (минулого) року, тобто 20 днів, обчислюємо НТЗ у сумі:

НТЗ в сумі за планом, грн. = НТЗ в днях за планом Середньоденний обіг товару за планом, грн./день = 20 днів 3958 грн./день = 79160 грн.

23

Наступнимважливимпоказником,щохарактеризуєефективність роботи аптеки, фармацевтичної фірми є продуктивність праці (ПП). Вона визначається як сума реалізованого товару на одного робітника середньоспискової чисельності (ССч)*:

ПП, грн./осіб = |

Товарообіг загальний в р. ц., грн. |

. |

|

||

|

ССч, осіб |

|

*Див. розділ V «Державна статистична звітність в аптеках та фармацевтичних фірмах»

Рецептура є важливим показником роботи аптеки, що характеризує її як заклад системи охорони здоров’я. Розраховується як показник кількості лікарських препаратів, відпущених аптекою за рецептами або вимогами (накладними) лікувально-профілактичних закладів за певний період часу. Може бути класифікована за різними критеріями. За технологічним показником рецептуру поділяють на екстемпоральну (індивідуальне приготування ліків) та готових лікарських засобів (ліки промислового та внутрішнього аптечного виготовлення). Залежно від статусу лікувально-профілактичного закладу, де були виписані рецепти, рецептуру поділяють на амбулаторну та стаціонарну. Амбулаторна рецептура визначає кількість відпущених лікарських засобів за певний період часу амбулаторним хворим за рецептами лікарів, які працюють в поліклініках, клініках науково-дослідних інститутів, медичних навчальних закладах, медичних пунктах, фельдшерсько-аку- шерських пунктах, а також юридичних та фізичних осіб, які займаються медичною практикою на підприємницьких засадах. Стаціонарна рецептура — це рецепти, які надходять з ЛПЗ і призначені для одержання лікарських засобів з аптеки для потреб цих закладів (лікування хворих, які знаходяться на стаціонарному лікуванні у відділах лікарні, виконання лікувальних процедур тощо).

Залежно від форми оплати за надану лікарську допомогу рецептуру можна поділити на рецептуру, яку реалізують за повну вартість (оплата здійснюється готівкою на момент купівлі товару), безкоштовну та пільгову (безготівковий розрахунок між аптекою та лікувальнопрофілактичними закладами або в разі пільгової рецептури частково готівковий та безготівковий розрахунок). У системі медичного страхування виділяють страхову рецептуру. Вона складається зі страхових рецептів, за якими відпущено ліки застрахованим хворим і вартість яких буде оплачена зі спеціальних страхових фондів обов’язкового або добровільного медичного страхування. Страхова рецептура гарантує аптекам певний обсяг робіт і, як наслідок цього, отримання доходу, незважаючи на різні кон’юнктурні зміни на фармацевтичному ринку.

24

Аналіз рецептури аптеки здійснюється на базі даних внутрішньогосподарського (управлінського) обліку та звітності. Використовують дані «Квитанційної книжки» або «Рецептурного журналу», «Журналу обліку рецептури», «Реєстрації роздрібних оборотів» як складової таблиці «Звіту про фінансово-господарчу діяльність аптеки». Для детальнішого аналізу безкоштовної та пільгової рецептури використовують «Журнал обліку пільгових та безкоштовних рецептів», «Зведений реєстр». При аналізі рецептури, як і при дослідженні динаміки товарообігу та його структури, використовуються базисні та ланцюгові статистичні показники абсолютного приросту, коефіцієнтів росту, темпів росту, питомої ваги (%), структурних зрушень, середнього абсолютного приросту, середнього коефіцієнта росту та темпів росту. Так як рецептура виражається в кількісних показниках, то при аналізі вона не потребує переведення у співставні показники. Результати аналізу дають змогу оцінити ефективність роботи аптеки, розробити нову стратегію та тактику співпраці з іншими суб’єктами фармацевтичного ринку, планувати обсяги робіт, розраховувати виробничий та допоміжний штат аптеки, тарифи, витрати допоміжних матеріалів тощо.

Амбулаторна рецептура планується з урахуванням кількості амбулаторних відвідувань та середньостатистичного коефіцієнта у перерахунку амбулаторних відвідувань на рецепти. Розрахунки стаціонарної рецептури при збільшенні ліжко-фонду у стаціонарі здійснюються на базі показників ефективності використання ліжко-фонду ЛПЗ, який обслуговується та середньостатистичного коефіцієнта перерахування ліжко-днів у стаціонарні рецепти.

Наприклад, необхідно запланувати приріст амбулаторної та стаціонарної рецептури, якщо відомо, що в наступному році передбачаються такі зміни:

—відкриття нового кабінету лікаря-гематолога у поліклініці, яка прикріплена на обслуговування до аптеки. Кількість амбулаторних відвідувань до цього кабінету дорівнює 1700, середньостатистичний коефіцієнт перерахунку відвідувань в амбулаторні рецепти — 0,7, а середня вартість одного амбулаторного рецепта — 3,50 грн.;

—розширення ліжко-фонду у міській лікарні № 1, яка обслуговується аптекою, на 120 ліжок, середня тривалість функціонування ліжка протягом року — 330 днів. Середньостатистичний коефіцієнт перерахунку ліжко-днів у стаціонарну рецептуру — 0,65, середня вартість одного стаціонарного рецепта — 2,90 грн.

Використовуючи наведені вище дані, розраховуємо приріст по амбулаторній та стаціонарній рецептурі на наступний рік:

25

Амбулаторна рецептура:

1.Переводимо амбулаторні відвідування у рецептуру за допомогою середньостатистичного коефіцієнта:

1700 відвідувань 0,7 = 1190 амбулаторних рецептів.

2.Приріст амбулаторної рецептури у вартісному показнику: 1190 амбулаторних рецептів 3, 50 грн. = 4165 грн.

Стаціонарна рецептура:

1.Розраховуємо ліжко-дні за даними приросту ліжко-фонду та середньої тривалості функціонування ліжка протягом року:

120 ліжок 330 днів = 39600 ліжко-днів.

2.Переводимо ліжко-дні у стаціонарну рецептуру за допомогою середньостатистичного коефіцієнта:

39600 ліжко-днів 0,65 = 25740 стаціонарних рецептів.

3.Показник приросту стаціонарної рецептури у грн.:

25740 стаціонарних рецептів 2, 90 грн. = 74646 грн. Таким чином, загальний приріст рецептури буде дорівнювати

1190 + 25740 = 26930 рецептів, що у вартісному показнику становити-

ме 78811 грн.

Основним джерелом формування доходу аптеки є торговельні накладення.

Торговельні накладення — це частина роздрібної ціни, яка призначена для відшкодування витрат обігу і створення прибутку аптеки та фармацевтичної фірми. Торговельні накладення розраховують, як різницю між цінами реалізації та цінами закупівлі фармацевтичної продукції. Аналіз, облік та планування торговельних накладень здійснюють у сумарному та відносному показниках, тобто у відсотковому відношенні суми торговельних накладень до загального товарообігу торгової організації у цінах реалізації:

Рівень |

= |

Сума торговельних накладень, грн. |

100%. |

|

|

||

торговельних накладень (%) |

Товарообіг в роздрібних цінах, грн. |

На одиницю продажу рівень торговельних накладень обчислюється за формулою:

|

|

Роздрібна ціна |

Оптова ціна (ціна |

|

||

Рівень торговельних |

(ціна реаліза- |

– закупки або собі- |

|

|||

ції), грн. |

вартість), грн. |

|

|

|||

накладень на одини- = |

100% = |

|||||

Роздрібна ціна (ціна реалізації), грн. |

||||||

цю реалізації (%) |

|

|||||

= |

Сума торговельних накладень на одиницю реалізації, грн. |

100%. |

||||

Роздрібна ціна (ціна реалізації), грн. |

||||||

|

|

|||||

Загальна величина та рівень торговельних накладень в аптеках залежать від ряду факторів: рівня цін закупівлі та цін реалізації ме-

26

дикаментів; обсягу та структури товарообігу; асортименту лікарських засобів і товарів аптечного асортименту. Існує залежність між рівнем торговельних накладень, який отримує аптека, та рівнем собівартості реалізації товару (рівнем ціни закупівлі) — у сумі вони складають 100% за визначенням:

Рівень торговельних накладень,% + Рівень собівартості реалізації товару,% = 100%.

Для аналізу торговельних накладень використовують дані внутрішньогосподарського (управлінського), бухгалтерського, статистичного обліку та звітності. Досліджують торговельні накладення за певний період часу, розраховують статистичні показники, що характеризують динаміку (абсолютний приріст, коефіцієнти росту, темпи росту, темпи приросту, середньостатистичні коефіцієнти росту тощо).

Усучасних економічних умовах важливе значення в організації ефективної торгово-фінансової діяльності аптек має аналіз витрат та факторів, що впливають на них.

Узагальноекономічному визначенні витрати — це виражені

угрошовій формі витрати різних видів економічних ресурсів (праці, сировини, матеріалів, основних засобів, фінансових ресурсів) у процесі виробництва, обігу і розподілу фармацевтичної продукції та товарів. Витрати є необхідним елементом нормального функціонування аптеки чи фармацевтичної фірми. Згідно з видами обліку розрізняють: витрати обігу ( внутрішньогосподарський управлінський облік), витрати (бухгалтерський облік), витрати валові (податковий облік).

Дляаптек,щоздійснюютьвиробничуфункцію,вструктурізагальних витрат виділяють виробничі та витрати обігу. Виробничі витрати пов’язані з внутрішньоаптечним виробництвом ліків. Витрати обігу є комплексним показником, пов’язаним з організацією торговельної діяльності, з придбанням, доставкою та зберіганням фармацевтичних товарів. Витрати обігу — це поточні витрати, представлені у грошовій формі та направлені на здійснення процесу доведення товарів від виробника до споживача.

З економічної точки зору, залежно від ступеня впливу товарообігу на суму витрат, їх розподіляють на: умовно змінні та умовно постійні (фіксовані).

Розмір умовно змінних витрат зменшується або збільшується залежно від відповідних змін товарообігу. До таких відносять природні витрати товару, суми нарахувань заробітної плати персоналу з відрядної форми оплати праці, витрати на тару, суми списання допоміжних матеріалів тощо. Витрати, розмір яких суттєво не залежить від суми

27

проданого товару, відносять до умовно постійних (фіксованих) витрат, наприклад, орендна плата, заробітна плата адміністративного персоналу, амортизаційні відрахування, відсоток за кредитами банку, витрати на ремонт приміщення та ін.

Економічний аналіз витрат здійснюють в абсолютному значені та за рівнем. Так, рівень витрат обігу обчислюють за формулою:

Сума витрат, грн.

Рівень витрат обігу (%) = Товообіг загальний в роздрібних цінах, грн. 100%.

Порівняльний аналіз витрат в динаміці років проводять за допомогою статистичних показників абсолютного приросту, коефіцієнтів росту, темпів приросту, середньостатистичних коефіцієнтів тощо. Для структурного аналізу можуть використовуватись дані витрат обігу згідно з їх економічним змістом, а також іншими класифікаціями витрат.

Ґрунтовний економічний аналіз витрат обігу дозволяє формувати раціональну витратну політику, наслідком ведення якої є підвищення прибутку та рентабельності аптек та фармацевтичних фірм.

Використовуючи дані економічного аналізу торговельних накладень і витрат, можна розрахувати той обсяг реалізації (товарообіг), при якому отриманий дохід від реалізації дорівнюватиме витратам на функціонування аптеки, фармацевтичної фірми. Такий обсяг реалізації називається «точкою беззбитковості» (Тб/зб), а в закордонних джерелах — «точкою екстремуму». Даний економічний показник можна розрахувати математично та графічно. Математичне обчислення «точки беззбитковості» (Тб/зб) залежно від вихідних даних здійснюється за такими формулами:

Сума постійних (фіксованих) витрат, грн. Тб/зб, од. реалізації = Сума торгових накладнень на одиницю реалізації, грн.;

Сума постійних (фіксованих) витрат, грн. Тб/зб, грн. = Рівень торгових накладнень на одиницю реалізації, %.

У разі планування одержання операційного та чистого прибутку, необхідний обсяг реалізації розраховується як:

|

|

|

Обсяг реалізації, од. реалізації = |

|

|

|

|

|

= |

Сума постійних (фіксованих) витрат, грн. + Сума операційного прибутку, грн. |

; |

||||||

|

|

Сума торгових накладень на одиницю реалізації, грн. |

|

|||||

|

|

|

|

|

||||

|

|

|

Обсяг реалізації, грн. = |

|

|

|

|

|

|

= |

Сума постійних (фіксованих) витрат, грн. + Сума прибутку, грн. . |

|

|

||||

|

Рівень торгових накладнень на одиницю реалізації, % |

|

|

|

||||

|

|

|

|

|

||||

|

|

|

Обсяг реалізації, од. реалізації = |

|

|

|

|

|

|

|

Сума постійних (фіксованих) витрат, грн. + |

Чистий прибуток, грн. |

|

|

|||

|

|

|

1–% податку |

|

|

|||

|

= |

|

|

|

; |

|

||

|

|

|

|

|

|

|

||

|

|

Сума торгових накладнень на одиницю реалізації, грн. |

|

|||||

|

|

|

|

|

||||

28

|

Обсяг реалізації, од. реалізації = |

|

||

|

Сума постійних (фіксованих) витрат, грн. + |

Чистий прибуток, грн. |

|

|

|

1–% податку |

|

||

= |

|

. |

||

|

|

|||

Рівень торгових накладнень на одиницю реалізації, % |

||||

|

|

|||

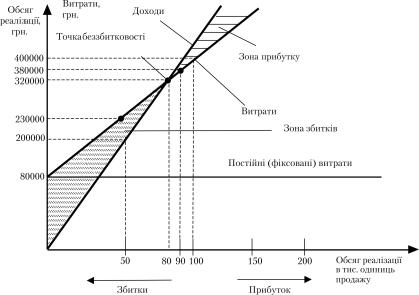

Розрахуємо математично та побудуємо графік «точки беззбитковості», використовуючи такі показники внутрішньогосподарського (управлінського) обліку (Розділ II «Облік рецептури»). Так, середня роздрібна ціна одного рецептурного лікарського засобу в наступному році буде дорівнювати 4,00 грн., а оптова — 3,00 грн. Сума постійних (фіксованих) витрат — 80000 грн.

|

|

|

80000 |

грн. |

80000 грн. |

|

|

|

||||

Тб/зб1 = |

|

|

= |

|

|

|

|

|

= 80000 одиниць реалізації; |

|||

4,00 грн. – |

3,00 грн. |

|

1,00 грн. |

|

||||||||

Тб/зб2 |

= |

|

80000 грн. |

|

= |

|

80000 грн. |

= 320000 грн. |

||||

|

|

|

|

|

|

25% |

||||||

4,00 грн. – 3,00 грн. |

|

|||||||||||

|

|

|

100% |

|

|

|

||||||

|

|

|

4,00 грн. |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||||

Для побудови графіка «точки беззбитковості» використаємо дані таблиці 1. 8.

Таблиця 1.8

Вхідні дані для побудови графіка «точки беззбитковості»

№ |

|

Обсяг реалізації в одиницях |

||

Показник |

реалізації |

|||

п/п |

||||

|

|

|||

|

|

|

||

|

50000* |

100000* |

||

|

|

|||

|

|

|

|

|

1 |

Виручка (обсяг реалізації у кількості одиниць × |

200000 |

400000 |

|

× середню роздрібну ціну одиниці товару), грн. |

||||

|

|

|

|

|

2 |

Постійні (фіксовані) витрати, грн. |

80000 |

80000 |

|

|

|

|

|

|

|

Змінні витрати (обсяг реалізації в кількості |

|

|

|

3 |

одиниць × середню оптову ціну одиниці това- |

150000 |

300000 |

|

|

ру), грн. |

|

|

|

|

|

|

|

|

4 |

Загальні витрати (п. 2 + п. 3), грн. |

230000 |

380000 |

|

|

|

|

|

|

* Вільно встановлюються для побудови прямої, що відображає обсяг реалізації у вартісних показниках

Як бачимо на рис. 1.7, точка перетину прямої доходу (виручки) та витрат є «точкою беззбитковості». При віднесенні перпендикуляра з цієї точки на вісь ординат і абсцис отримуємо математичне значення цього показника — 320000 грн. та 8000 од. продажу відповідно. Із збільшенням товарообігу відносно «точки беззбитковості» в аптеці буде формуватись прибуток, у разі зменшення — торгово-фінансова діяльність буде збитковою.

29

Рис. 1.7. Графічний метод визначення «точки беззбитковості»

Результатом торгово-фінансової діяльності аптек і фармацевтичних фірм є прибуток. У внутрішньогосподарському (управлінському) обліку виділяють операційний, балансовий і чистий прибуток. Розраховують данні показники за формулами:

Прибуток операцій- |

Сума реалізованих |

|

|||

ний (прибуток від |

Сума витрат |

||||

= торговельних накла- – |

|||||

реалізації товарів |

обігу, грн. |

||||

і послуг), грн. |

|

день, грн. |

|

||

|

|

|

|||

Прибуток ба- |

= Прибуток опера- |

+ Позареалізаційні – Позареалізаційні |

|||

лансовий, грн. |

ційний, грн. |

доходи *,грн. |

витрати*, грн. |

||

* Економічний зміст позареалізаційних доходів і витрат див. у розділі IV «Фінансова звітність аптек»

Прибуток чистий, грн. = Прибуток балансовий, грн. – Податок на прибуток, грн.

Частину одержаного прибутку вилучає держава у вигляді податку на прибуток, певна її частка використовується для оновлення ма- теріально-технічної бази, реорганізації торгово-виробничої діяльності, виплати дивідендів, розвитку соціальної бази тощо.

Аналіз прибутку, як і інших показників торгово-фінансової діяльності, проводять за декілька років, порівнюючи з плановими показниками, а також за даними інших аптек за допомогою вже розглянутого

30