ОЕФ

.pdfаналогами, можливість виникнення конкуренції з іншими ЛЗ, популярність на ринку та серед лікарів, витрати на наукові дослідження і, в останню чергу, складність технології та витрати на виробництво

(рис. 1.18).

де, ε1 — абсолютно еластичний попит; ε2 — попит еластичний; ε3 — унітарний попит; ε4 — нееластичний попит;

ε5 — абсолютно нееластичний попит

Рис. 1.17. Еластичність попиту за ціною

Рис. 1.18. Ранжування ціноутворюючих факторів (за американськими дослідженнями)

71

Формування ціни згідно з названими факторами дає можливість фірмі-виробнику оригінального лікарського препарату монополізувати або контролювати значну частину ринку певної фармакотерапевтичної групи і встановлювати на нього монопольно високу ціну. На сучасному етапі головним джерелом прибутку (до 50%) великих фармацевтичних компаній є саме значні обсяги продажу оригінальних патентованих препаратів за монопольними цінами. Виробники фармацевтичної продукції повинні постійно проводити активні науко- во-дослідні та проектно-конструкторські роботи (НДПКР), тому що у середньому час патентного захисту препарату складає 5–7 років.

Особливістю НДПКР у фармації є той факт, що нові лікарські засоби завжди дорожчі за вже існуючі, хоча наукові дослідження спрямовані на підвищення ефективності лікування та зменшення витрат на нього.

Соціальні та міжнародні чинники у ціноутворенні на лікарські засоби. Соціальне значення медикаментів як товарів першої необхідності зумовлює інтерес та увагу до формування ціни на лікарські засоби з боку всесвітніх організацій: ООН, ВООЗ, ЄС.

З метою створення єдиного внутрішнього ринку ліків більшість країн Європейської Співдружності прийняли законодавчі акти щодо регулювання цін на фармацевтичну продукцію.

Директива 89/105 ЄС «О гласности относительно мер по регулированию цен на лекарственные препараты для человека и о включении их в сферу действия государственной системы медицинского страхования» набула чинності у січні 1990 року. Країни-учасники ЄС прийняли рішення щодо узгодженої політики фармацевтичного ціноутворення, торгової етики, контролю над обмеженням асортименту лікарських засобів, які відібрано для забезпечення потреб національних систем медичного обслуговування та страхування.

У повідомленні Комісії ЄС (86/С310/08) зазначено, що фармацевтичний ринок має такі особливі риси:

•кінцевий споживач (пацієнт) практично не має впливу на вибір рецептурних препаратів, які дуже часто незамінні у лікуванні конкретних захворювань;

•споживач обираючи ліки самостійно, як правило, не має необхідної інформації для порівняльної оцінки економічної ефективності і відповідності фармакотерапевтичних властивостей їхній ціні;

•наявність на ринку нових патентованих препаратів за монопольно високими цінами, зумовленими безперервною інтенсифікацією науково-дослідних робіт у фармації;

72

•бажання швидше одужати спонукає споживача купувати дорогі препарати, тому навіть при наявності на ринку конкуренції, фармацевтичні компанії мають можливість поступово підвищувати рівень цін, нав’язуючи споживачеві нові дорогі ЛЗ;

•визначальними формами конкурентної боротьби на ринку є інтенсифікація науково-дослідної роботи і рекламної діяльності. Цінова конкуренція виявляється тільки при заміні патентованих препаратів на дженерики;

•значна монополізація виробництва і збуту;

•витрати на лікарське обслуговування відшкодовуються не лише пацієнтом, а й закладами соціального профілю.

Саме ці риси фармацевтичного ринку відрізняють його від інших ринків. У зв’язку з цим майже всі країни прагнуть обмежити витрати на лікарське забезпечення, вживаючи заходи щодо державного контролю над цінами на ЛЗ.

1.2.2. Класифікація та структура ціни на лікарські засоби

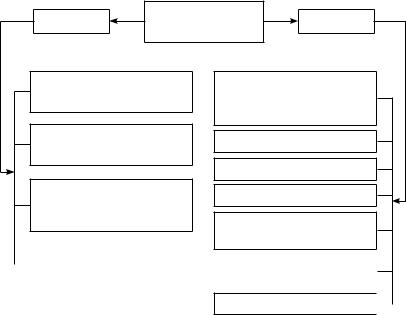

В умовах ринкової економіки ціни на лікарські засоби доцільно класифікувати за такими ознаками (рис. 1.19).

За сферами товарного обслуговування (ціни реалізації вироб-

ників, відпускні ціни підприємств оптової торгівлі, роздрібні ціни на ЛЗ). Ціни реалізації — це ціни, за якими фармацевтичні підприємствавиробники реалізують свою продукцію іншим підприємствам або збутовим організаціям (дистриб’юторам). Різницю між відпускною ціною дистриб’ютора та ціною реалізації виробника складають торговельні накладення. Роздрібні ціни — це ціни продажу ЛЗ індивідуальним або дрібнооптовим споживачам і, насамперед, населенню. Роздрібні ціни формуються шляхом додавання торговельних накладень до відпускних цін підприємств оптової торгівлі або до цін реалізації виробників.

Для визначення результатів торгової діяльності використовують показник рівня торговельних накладень. Зазначимо, що у ціноутворенні найчастіше користуються терміном торговельної націнки, яку обчислюють як відношення торговельних накладень до величини товарообігу у цінах собівартості. Відрізняють торговельну націнку оптової та роздрібної мережі.

За ступенем свободи від державного регулювання (вільні, регульовані та фіксовані ціни на медикаменти). Вільні ціни складаються лише під впливом кон’юнктури фармацевтичного ринку. Певні обмеження на формування регульованих цін установлюють або наклада-

73

ють відповідні органи управління (Кабінет Міністрів України, органи виконавчої влади).

Існує декілька варіантів регульованих цін: гарантовані, рекомендовані, лімітні, заставні, порогові та граничні. Фіксовані ціни затверджують на відповідному рівні, зміни фіксованих цін можливі лише за рішенням органів управління, які їх тимчасово установили.

Ціни на лікарські засоби

За сферами |

|

За ступенем |

|

За рівнем |

|

За способом |

|

За ступенем |

|||||

товарного |

|

свободи від |

|

стійкості |

|

|

свободи від |

||||||

|

|

|

відображення |

|

|||||||||

обслугову- |

|

державного |

|

протягом |

|

|

державного |

||||||

|

|

|

у ціні витрат |

|

|||||||||

вання |

|

регулювання |

|

періоду часу |

|

|

регулювання |

||||||

|

|

|

на транспор- |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

тування, мит- |

|

|

|

|

|

|

|

|

|

|

|

|

|

не очищення, |

|

|

|

|

|

|

|

|

|

|

|

|

|

страхування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

— реалізації |

|

— вільні; |

|

— тверді; |

|

відповідно |

|

— публіко- |

|||||

виробників; |

|

— регульо- |

|

— гнучкі; |

|

до міжнарод- |

|

вані; |

|||||

— відпускні |

|

вані; |

|

— змінні |

|

них правил |

|

— розрахун- |

|||||

підприємств; |

|

— фіксовані |

|

|

|

|

«ІНКО- |

|

кові |

||||

— роздрібні |

|

|

|

|

|

|

|

ТЕРМС» |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.19. Класифікація цін на лікарські засоби в умовах ринкової економіки

За рівнем стійкості протягом певного періоду часу (тверді, гнучкі та змінні ціни). Тверді ціни встановлюють під час укладання договору і не змінюють протягом усього терміну його дії. Гнучкі ціни можуть бути переглянуті у разі значної зміни ринкової ціни (більше 2–5%). Гнучкі ціни використовують при підписанні довгострокових угод на постачання продукції. Змінні ціни обраховуються під час виконання договору шляхом перегляду базової договірної ціни з урахуванням змін у витратах виробництва за минулий час. При укладанні контракту встановлюється базова ціна, її структура та метод обрахування змінної ціни.

Заспособомвідображенняуцінівитратнатранспортування,мит-

не очищення, страхування. Включення зазначених витрат у ціну реалізації виробників називається франкуванням. Відповідно до міжнародних правил «ІНКОТЕРМС» існують ціни за такими умовами: «франко-

74

склад», «франко-вагон-станція відправлення», «франко-вагон-станція призначення» та ін.

За способом отримання інформації щодо рівня цін розрізняють публіковані та розрахункові ціни. Публіковані — ціни, які повідомляють через спеціальні засоби інформації (довідники, прейскуранти, прайс-листи). Розрахункові ціни встановлюються виробником чи постачальником з урахуванням технічних та комерційних умов виробництва і постачання.

Розглянуті види цін існують не ізольовано один від одного, а в сукупності і утворюють єдину систему взаємопов’язаних цін на фармацевтичну продукцію. Зміна однієї ціни зумовлює зміни у рівнях інших цін. Це пояснюється тим, що ціни формуються за єдиною методологічною системою, підґрунтям якої є закони вартості, попиту та пропозиції, а також взаємозв’язок усіх суб’єктів ринку й елементів ринкового механізму.

На практиці щонайбільше використовується класифікація цін за сферою товарного обслуговування. При цьому необхідно розуміти, що основу відпускних цін підприємств та роздрібних цін на медикаменти становить ціна реалізації виробника (або митна вартість для імпортних ЛЗ).

Структура ціни реалізації виробника, відпускної ціни підприємства оптової торгівлі та роздрібної ціни на готові лікарські засоби (ГЛЗ) наведена на рис. 1.20.

1 |

2 |

3 |

|

|

|

|

|

|

A |

Виробнича собівартість |

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

4 |

5 |

6 |

|

|

|

B |

Повна собівартість |

|

|

|

|

|

|

|

|

|||

|

|

B |

7 |

8 |

|

C |

Ціна реалізації виробника |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C |

|

|

9 |

D |

Відпускна ціна підприємства оптової торгівлі |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

10 |

Роздрібна ціна |

|

1— вартість сировини та матеріалів (інгредієнти, тара, пакувальні матеріали);

2— інші матеріальні витрати (допоміжні матеріали, освоєння та підготовка виробництва, цехові та інші витрати);

3— трудові витрати (основна та додаткова заробітна плата);

4— позавиробничі витрати;

5— витрати на наукові дослідження;

6— витрати на фармацевтичну інформацію;

7— прибуток фармацевтичного підприємства;

8— податки: на прибуток (25%) та ін.;

9 |

— |

торговельні накладення оптової торгівлі (витрати, прибуток, податки); |

10 |

— |

торговельні накладення аптеки (витрати, прибуток, податки). |

Рис. 1.20. Структура ціни реалізації виробника, відпускної ціни підприємства оптової торгівлі, роздрібної ціни на ГЛЗ

75

Отже,структурнимиелементамицінивиробникаГЛЗєповнасобівартість, яка у свою чергу формується на базі виробничої собівартості, прибутку та податків, що сплачує виробник. Нагадаємо, що відпускна ціна підприємства оптової торгівлі формується шляхом додавання до ціни реалізації виробника торговельних накладень, що визначаються з урахуванням витрат, очікуваного прибутку та податків, які повинні сплачувати підприємства оптової торгівлі. Роздрібна ціна на ГЛЗ обчислюється шляхом додавання торговельних накладень аптеки до відпускної ціни оптового підприємства або до ціни реалізації виробника.

Роздрібна ціна екстемпоральних ЛЗ складається з ціни інгредієнтів, що увійшли до складу лікарської форми, ціни споживчої упаковки, тарифу, який враховує трудові й матеріальні витрати аптечного виробництва (заробітну плату провізорів-технологів та асистентів, допоміжні матеріали, витрати на утримання виробничих приміщень) та прибуток (рис. 1.21).

Роздрібна ціна лікарського засобу аптечного виробництва

Роздрібна |

|

Роздрібна |

|

Матеріальні витрати екстемпорального виробництва |

||

ціна інг- |

|

ціна спо- |

|

|

|

|

|

|

Трудові витрати |

Матеріальні витра- |

Прибуток |

||

редієнтів |

|

живчої |

|

екстемпорально- |

ти екстемпорально- |

|

|

|

упаковки |

|

го виробництва |

го виробництва |

|

|

|

(тари) |

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.21. Структура роздрібної ціни екстемпорального ЛЗ

Митна вартість імпортного ГЛЗ на сучасному етапі розвитку фармацевтичного ринку обраховується відповідно до Постанови КМУ від 05.10.98 р. № 1598 «Про затвердження Порядку визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України». Постановою визначено, що митна вартість включає ціну товару, що зазначена в рахунку-фактурі, і фактичні витрати, якщо вони не включені в рахунок-фактуру, залежно від умов постачання товарів згідно з правилами «ІНКОТЕРМС». Найбільш поширеними умовами постачання ЛЗ є CIP, тобто «постачання без оплати мита».

«Постачання без оплати мита» означає, що продавець відповідає за надходження товарів в узгоджений пункт або порт призначення в країні ввезення, оплачує усі пов’язані з цим витрати і відшкодовує збитки, нанесені непередбачуваними обставинами (за включенням сплати податків, мита та інших офіційних зборів, що стягуються при ввезенні товару, а також витрат і ризиків у зв’язку зі здійсненням митної формальності).

76

Обчислення митної вартості здійснюється за формулою:

М = К (1 + а/100 + b/100) c,

де: М — митна вартість, грн; К — контрактна ціна товару в іноземній валюті;

a — мито, виражене у відсотках від контрактної ціни;

b — витрати при імпортуванні, що включаються в митну вартість, виражені у відсотках від контрактної ціни;

c — курс національної валюти на дату оформлення митної декларації.

1.2.3.Характеристика методів державного регулювання цін

уміжнародній та вітчизняній фармації

Фармацевтичний сектор економіки є класичним прикладом регульованого сектора ринкової економіки. Про це свідчить дія міжнародних стандартів, належної практики усіх сфер фармацевтичної діяльності, а також директив ЄС.

Необхідність втручання держави в економіку, у цілому, зумовлена:

•створенням умов для ефективного функціонування ринкового механізму;

•усуненням негативних наслідків ринкових процесів;

•захистом національних інтересів на світовому ринку;

•вирішенням проблем, які не розв’язуються або лише частково усуваються ринковим механізмом.

Методи державного регулювання фармацевтичного сектора можна класифікувати за такими ознаками: за формами впливу (прямі, непрямі) та за способами впливу (правові, адміністративні, економічні, пропагандистські).

Керуючись методами прямого впливу, органи управління діють безпосередньо на функціонування суб’єктів фармацевтичного ринку. Такий вплив здійснюється за допомогою інструментів адміністратив- но-правового характеру, які регламентують діяльність суб’єктів господарювання, та економічних інструментів прямого впливу. Основні інструменти прямого державного регулювання фармацевтичного сектора: законодавчі та нормативно-правові акти з питань розвитку галузі, організації й економіки забезпечення населення фармацевтичною продукцією установами охорони здоров’я, ціноутворення на медикаменти; державні заходи макроекономічних планів і цільових комплексних програм щодо поліпшення забезпечення лікарськими засобами; державні замовлення; тендери; централізовано регульовані ціни на лікарські засоби; нормативи; ліцензії; квоти; державні бюджетні витрати; ліміти тощо.

77

Методи непрямого впливу регламентують поведінку суб’єктів фармацевтичного ринку опосередковано, через створення певного економічного середовища, яке змушує їх діяти у потрібному державі напрямку. Застосування методів опосередкованого регулювання передбачає використання певних інструментів: фіскальної, бюджетної, грошовокредитної, інвестиційної, амортизаційної, інноваційної та інших галузей економічної політики, а також методів морального переконання.

Правове регулювання — це діяльність держави щодо встановлення обов’язкових для виконання юридичних норм (правил) поведінки суб’єктів права. Предметом правового регулювання є відносини між державою і суспільством, громадянами з приводу розподілу повноважень, визначення їх правового статусу. Принципи правового регулювання відображені в нормативно-правових документах (законах, постановах, наказах тощо). Наприклад, найважливішими документами

зпитань ціноутворення на лікарські засоби є Закон України «Про ціни і ціноутворення» та Господарський Кодекс.

Адміністративні методи — це інструменти прямого впливу держави на діяльність суб’єктів ринку. Серед ознак застосування адміністративних методів виділяються безпосередній вплив на дії виконавців шляхом встановлення їх обов’язків, норм поведінки; безумовність виконання наказів, розпоряджень; відповідальність суб’єктів господарювання за недотримання наказів. Основними формами адміністративного регулювання у фармації є ліцензування та акредитація суб’єктів фармацевтичної діяльності, визначення квот, застосування санкцій та контроль за дотриманням норм, стандартів, виконанням державних замовлень.

Пропагандистські (морально-етичні) методи — це звернення де-

ржави до гідності, честі, совісті людини. Вони охоплюють заходи виховання, роз’яснення та популяризації мети і змісту державної політики в галузі лікарського забезпечення населення.

Застосування економічних методів дає змогу створити економічні умови, які спонукають суб’єктів фармацевтичного ринку діяти у необхідному для суспільства напрямку, вирішувати ті чи інші завдання

зурахуванням загальнодержавних і приватних інтересів. Економічне регулювання фармацевтичного сектора здійснюється інструментами фіскальної, бюджетної, податкової, грошово-кредитної, амортизаційної та цінової політики держави.

Інструментом фіскальної політики у фармації є державна закупівля лікарських засобів, яка характеризує бюджетні видатки. Виділяють стимулюючу (експансіоністську) фіскальну політику, спрямовану на стимулювання вітчизняного фармацевтичного виробництва шляхом

78

збільшення обсягу державної закупівлі, та стримувальну (рестрикційну) фіскальну політику, спрямовану на стримування виробництва.

У рамках бюджетної політики держава здійснює пряме фінансування установ охорони здоров’я, інвестиційних програм, направлених на поліпшення забезпечення населення лікарськими засобами. Витрати державного бюджету здійснюються також у вигляді дотацій, субсидій, субвенцій.

Податкова політика застосовується для поповнення державних фінансових ресурсів, стимулювання економічного зростання, науко- во-технічного прогресу, здійснення структурних перетворень, підвищення конкурентоспроможності вітчизняної фармацевтичної продукції. Податкова політика здійснюється за двома напрямами: визначення видів податків і встановлення податкових ставок та надання податкових пільг окремим суб’єктам з метою впливу на інвестиційний клімат і рівень грошових доходів населення.

Грошово-кредитне регулювання здійснюється з метою впливу на грошові пропозиції. Для досягнення цієї мети центральний банк використовує такі основні інструменти: грошова емісія, операції з державними цінними паперами на відкритому ринку, зміна норми обов’язкових резервів, маніпуляція обліковою ставкою.

Найбільш результативним напрямом амортизаційної політики є механізм прискореної амортизації. Запровадження його дає змогу фармацевтичним підприємствам уже у перші роки експлуатації обладнання та устаткування повернути більшу частину їхньої вартості, накопичити в амортизаційному фонді достатню кількість коштів для подальшого інвестування.

Регулювання цін на медикаменти — це один з найважливіших економічних методів державного регулювання фармацевтичного сектора.

Світова практика підтверджує, що державне регулювання ціноутворення на лікарські засоби існує в усіх країнах, а суть та форми державного впливу на процеси ціноутворення залежать від стану економічного та соціального розвитку країни.

Загальну класифікацію методів державного регулювання цін на медикаменти подано на рис. 1.22.

Розглянемо детальніше сучасні методи регулювання цін на ЛЗ, які застосовуються у зарубіжних країнах (рис. 1.23).

Встановлення граничного рівня торговельних надбавок. У краї-

нах Західної Європи здійснюється регулювання граничного рівня оптових та роздрібних торговельних надбавок до цін виробників. Гранична надбавка підприємств оптової торгівлі не перевищує 8%, роздрібної торгівлі — 25%.

79

Саме цей метод регулювання характерний для Росії та деяких інших східноєвропейських країн. Хоча рівень граничних надбавок там дещо вищий, ніж у країнах Західної Європи. Наприклад, у Чехії гранична надбавка оптової торгівлі складає 9–12%, роздрібна — 24–26%. У Болгарії розмір граничної оптової надбавки дорівнює 18%, а роздрібної — 28% від оптової ціни.

Встановленняфіксованогорозміруторговельноїнадбавки.Убіль-

шості західноєвропейських країн аптеки отримують фіксований розмір надбавки за кожний рецепт чи продані ліки, незалежно від їх вартості.

Прямі |

Методи державного |

Непрямі |

||

регулювання цін на ЛЗ |

||||

|

|

|||

Введення граничних норма- |

Укладання договорів про |

|||

тивів рентабельності |

ціни на ЛЗ між підприємс- |

|||

|

|

твами і державою |

||

Зміни ставок ввізного мита на |

Дотування виробництва ОЛЗ |

|||

імпортну сировину |

||||

|

|

|||

|

|

«Заморожування» цін на ЛЗ |

||

Пільгове оподаткування |

Декларування зміни цін |

|||

суб’єктів фармацевтичної |

||||

|

|

|||

діяльності |

|

Введення граничних рівнів |

||

|

|

торговельних надбавок |

||

|

Диференціація рівня ставок |

|

|

|

|

Встановлення граничних |

|

|

товарних податків |

|

|

|

|

рівнів цін |

|

|

|

|

|

|

|

|

|

Встановлення фіксованих цін

Рис. 1.22. Методи державного регулювання цін на лікарські засоби

Таким чином, прибуток аптеки визначається лише кількістю проданих ліків у натуральному вимірюванні. Цей метод заважає створенню тіньових зв’язків провізорів і лікарів з метою збільшення прописаних та реалізованих дорогих ліків.

Встановлення диференційованої шкали торговельних надба-

вок. Метод ґрунтується на принципі: чим вища оптова ціна ліків, які продаються в аптеці, тим менший відсоток у ціні складає торговельна надбавка. Іншими словами, застосовується гнучка (диференційована) шкала граничних торговельних надбавок. У більшості західноєвропейських країн саме цей метод поєднують із встановленням фіксованої суми на кожний реалізований рецепт.

80