ОЕФ

.pdfстатистичного апарату (абсолютний приріст, коефіцієнти росту, темпи росту, приросту та ін.).

Економічним показником, що характеризує ефективність торго- во-фінансової та виробничої діяльності аптеки та фармацевтичної фірми є рентабельність.

У світовій практиці використовують понад 30 показників рентабельності. Для аптек і фармацевтичних фірм основними з них є рентабельність (Р) основної (торговельної) діяльності, що визначається як відношення суми одержаного від цієї діяльності прибутку (ПР) до суми товарообігу:

Р, % = |

ΣПР, грн. |

100%. |

ΣТоварообігу в роздрібних цінах, грн. |

Для забезпечення розвитку аптечного закладу його рентабельність має становити в середньому 5%.

Рентабельність витрат основної діяльності визначається як відношення суми ПР, одержаного від цієї діяльності, до суми витрат (В) підприємства на її забезпечення:

Р, % = |

|

ΣПР, грн. |

100%. |

||

|

Σвитрат, грн. |

||||

|

|

|

|||

Рентабельність основних фондів визначається як відношення |

|||||

суми прибутку до суми вартості основних фондів (ВОФ): |

|||||

Р, % = |

ΣПР, грн. |

|

100%. |

||

ΣВОФ, грн. |

|||||

|

|

|

|||

Рентабельність фонду заробітної плати (ФЗП) визначається як |

|||||

відношення суми ПР до ФЗП: |

|

||||

Р, % = |

ΣПР, грн. |

|

100%. |

||

ΣФЗП, грн. |

|||||

|

|

|

|||

Рентабельність продукції фармацевтичних підприємств (у сфері виробництва) визначається як відношення ПР продукції до повних витрат (ПВ) (собівартості) її виробництва та обігу:

Р, % = ΣПР, грн. 100%.

ΣПВ або собівартість

Рентабельність має велике значення для оцінки ефективності функціонування ринку, використання матеріальних ресурсів, конкурентоспроможності аптек і фармацевтичних фірм.

Приклад економічного аналізу результатів торгово-фінансо- вої діяльності

Використовуючи дані таблиці 1.9, проведемо економічний аналіз результатів торгово-фінансової діяльності в двох аптеках.

31

Таблиця 1.9

Показники торгово-фінансової діяльності двох аптек

№ |

Показник |

Одиниця |

Аптека |

Аптека |

|

п/п |

виміру |

№1 |

№2 |

||

|

|||||

1 |

Роздрібний товарообіг |

т. грн. |

4500 |

5600 |

|

2 |

Оптовий товарообіг |

т. грн. |

1700 |

1200 |

|

3 |

Рівень торговельних накладень у реалізова- |

% |

25 |

23 |

|

|

ному товарі |

||||

|

|

|

|

||

4 |

Сума витрат обігу |

т. грн. |

1360 |

1400 |

|

5 |

Середня чисельність працівників штатного |

осіб |

18 |

21 |

|

|

складу |

||||

|

|

|

|

Товарообіг загальний в аптеці № 1 за минулий рік склав 6200000 грн., ав№2—6800000грн.Знаючирівеньторговельнихнакладеньуреалізова- ному товарі, можна розрахувати суму торговельних накладень:

Сума торговельних накладень в аптеці № 1, грн. = |

6200000 грн. 25% |

= 1550000 грн. |

|||||||

100% |

|

||||||||

|

|

|

|

|

|

|

|||

Сума торговельних накладень в аптеці № 2, грн. = |

|

6800000 грн. 23% |

|

= 1564000 грн. |

|||||

100% |

|

|

|||||||

|

|

|

|

|

|

|

|||

Далі розраховуємо прибуток і рентабельність: |

|

|

|||||||

Прибуток аптеки №1, грн. = 1550000 грн. – 1360000 грн. = 190000 грн. |

|||||||||

|

|

|

1900000 грн. |

|

|

||||

Рентабельність аптеки №1, % = |

|

100% = 3,06% |

|||||||

6200000 грн. |

|||||||||

Прибуток аптеки №2, грн. = 1564000 грн. – 1400000 грн. = 164000 грн. |

|||||||||

|

|

|

164000 грн. |

|

|

||||

Рентабельність аптеки №2, % = |

|

100% = 2,41% |

|||||||

6800000 грн. |

|||||||||

Продуктивність праці в аптеці № 1 становила: |

|

|

|||||||

|

6200000 грн. |

= 344444 грн/осіб, |

|

|

|||||

|

18 осіб |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

а в № 2 |

|

|

|

|

|

|

|

|

|

|

6800000 грн. |

= 323800 грн/осіб. |

|

|

|||||

|

21 осіб |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Таким чином, можна зробити висновок, що аптека № 1 працює ефективніше, так як показник рентабельності її діяльності становив 3,06%, що на 0,65% більше, ніж в аптеці № 2. Крім цього, в аптеці № 1 була вища продуктивність праці робітників порівняно з даними аптеки № 2 — абсолютний приріст склав 20635 грн./осіб, що у відносному значенні дорівнювало 6,37%.

1.1.3.Планування торгово-фінансової діяльності аптек

іфармацевтичних фірм

В сучасних умовах розвитку фармацевтичного ринку значно зросли вимоги до прийняття правильного та адекватного управлінсь-

32

кого рішення, а також підвищилась відповідальність за одержані результати роботи як окремого фармацевтичного закладу, так і системи в цілому. Щоб забезпечити результативність своєї діяльності, уникнути помилок та необміркованих дій, керівники вимушені все частіше свідомо вдаватись до аналізу ситуацій та планування своєї діяльності. Це дозволяє ефективніше використовувати час і ресурси, своєчасно знаходити оптимальні управлінські рішення у розв’язанні складних ситуацій нестабільного ринкового середовища аптек, фармацевтичних фірм різних форм власності та господарювання. Плановий підхід дозволяє зменшити дисбаланс між ресурсами мікрота макроекономічних систем. Таким чином, вміння планувати — це вміння точно розподілити час, гроші, людей і матеріальні ресурси, щоб у потрібний термін забезпечити їх наявність у визначеному місці.

У процесі планової управлінської діяльності розрізняють три основні напрямки, це:

•розвиток теорії планування;

•планування роботи всієї системи охорони здоров’я на регіональному та національному рівнях;

•планування роботи окремого фармацевтичного закладу та його структурних підрозділів.

Теорія планування визначає зміст процесу планування та системи прийняття управлінських рішень щодо розвитку та використання необхідних ресурсів. Вона включає принципи планування, методи та технологію планування, організацію планування та систематизацію різновидів планів.

Процес планування включає такі етапи:

•визначення та аналіз проблем;

•визначення альтернативних варіантів рішень;

•вибір найбільш оптимального рішення;

•вибір технічних методів виконання;

•визначення цілей та програм дій, які містять конкретні заходи їх реалізації.

Для досягнення різних цілей призначені різні види і типи планів. Під видом плану слід розуміти одиницю класифікацій, яка відображає частину цілого або більш загального родового поняття. Тип — це зразок, модель, форма, якій відповідає відома група предметів або явищ.

Принципи планування були викладені ще Анрі Файолем на початку ХХ століття. Це такі принципи, як: єдність, гнучкість, безперервність і точність. У наш час ці принципи були доповнені А. Аккофом ще одним ключовим елементом — участю.

33

Принцип єдності та координації базується на системному підході до діяльності організації та управління нею, що поєднує

всобі різні види ресурсів та технологій їх застосування. Всі складові елементи організації взаємодіють між собою і знаходяться під взаємним впливом і повинні розвиватися у напрямку єдиних цілей

вумовах взаємної збалансованості та координації. Планування в аптеці, фармацевтичній фірмі здійснюється у різних напрямках: збут, фінанси, кадри, виробництво, матеріально-технічне забезпечення та ін. Принцип єдності передбачає, що всі ці види планів повинні бути взаємопов’язані між собою.

Принцип участі тісно пов’язаний з принципом єдності. Цей принцип передбачає участь у плановій діяльності всіх учасників економічної організації. Це означає, що до процесу планування повинні залучатися всі, кого він стосується. Це дозволяє розширити уявлення всіх виконавців про поставлені завдання та можливості їх здійснення, покращує взаємодію і зацікавленість усіх учасників процесу управління у кінцевих результатах праці, внаслідок чого формується командний стиль управління і роботи.

Принцип безперервності базується на постійному і послідовному проведенні процесу планування — розроблені плани повинні безперервно приходити на зміну один одному. Обставини іноді складаються так, що виникає потреба переглянути плани періодично, погоджуючи їх з реальністю. Керівники повинні завжди бути готовими до корекції плану, зміни його і навіть до розробки нового плану.

Принцип гнучкості взаємопов’язаний з принципом безперервності і полягає у тому, щоб надати планам та процесу планування можливості змінювати своє спрямування у разі виникнення непередбачених обставин. Для забезпечення цього принципу плани повинні мати деякі резерви, закладені у допоміжних ресурсах, які можна порівняти з імовірним майбутнім ризиком.

Принцип точності означає конкретизацію та деталізацію у тій мірі, в якій це дозволяють зробити зовнішні та внутрішні умови діяльності фірми.

Сучасні вітчизняні вчені доповнили ці родові принципи планування також принципом директивності та реальності.

Принцип директивності передбачає обов’язковість виконання директивних заходів планів та пов’язаних з ними рішень.

Принцип реальності полягає в забезпеченні виконання плану різними видами ресурсів, управлінськими рішеннями і рядом інших необхідних засобів.

34

Сукупність способів та прийомів, які забезпечують розробку планових документів і розрахунок відповідних показників, формують методи планування.

Основними методами планування, що використовуються у фармації, є:

—балансовий;

—нормативний;

—розрахунково-аналітичний;

—програмно-цільовий.

Балансовий метод базується на пов’язуванні суспільних потреб та ресурсів, а також створенні визначеної відповідності між структурними елементами. При побудові балансу досягається пов’язання наявних ресурсів з фактичною потребою в них.

Нормативний метод використовує прогресивні та обґрунтовані норми і нормативи. Під нормою мається на увазі науково обґрунтована міра матеріальних, трудових та фінансових затрат на виготовлення одиниці продукції або послуг, виконання заданого обсягу робіт. Норматив характеризує ступінь використання ресурсів на одиницю виміру продукції, послуг та роботи (на одиницю площі, ваги та ін.). У фармацевтичній практиці нормативи використовуються при розміщенні аптечної мережі відносно кількості населення, яке повинно обслуговуватись аптекою, визначенні норми праці деяких робітників аптеки, відстані між аптеками та ін.

Розрахунково-аналітичний метод полягає в тому, що на ос-

нові аналізу досягнутих величин показника за допомогою індексів його змін в перспективі розраховується плановий показник. Даний метод планування використовується там, де відсутні встановлені та вивірені нормативи.

Програмно-цільовий метод припускає розробку цільових програм для забезпечення обґрунтованих управлінських рішень та точного досягнення мети з урахуванням поетапного та всеохоплюючого рішення проблеми.

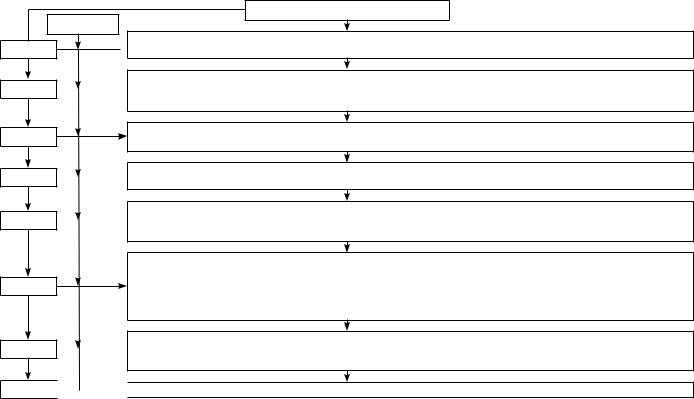

Основні етапи складання плану представлені на рис. 1.8.

Якість планування залежить від вибору методики, критеріїв та показників планування, взаємодії та єдності планових органів і структур, а також від максимального обліку факторів, що впливають на результат роботи.

Результати планування можуть бути оформлені у вигляді того чи іншого типу плану: бізнес-плану, моделей кінцевих результатів, програми надання медичної допомоги, плану організаційних заходів та ін.

35

36

Етап 1

Етап 2

Етап 3

Етап 4

Етап 5

Етап 6

Етап 7

Етап 8

Етапи проведення планування

Суть робіт

Загальне формування мети плану. На цьому етапі необхідно відповісти на питання: чого саме ваша аптека,  фармацевтична фірма хоче досягти?

фармацевтична фірма хоче досягти?

Вибір, аналіз та оцінка способів досягнення поставлених завдань. При цьому потрібно відповісти на такі питання:  • який шлях досягнення цілей найкращий або якому надається перевага?

• який шлях досягнення цілей найкращий або якому надається перевага?

• які способи розв’язання завдань можна відразу відкинути як недоцільні?

Складання переліку необхідних дій. На цьому етапі повинні бути чітко визначені дії, які дозволять досягти мети за обраним на попередньому етапі варіантом шляху розвитку аптеки (фармацевтичної фірми)

Складання програми робіт (плану заходів). Визначається послідовність обраних на попередньому етапі дій  та їх зв’язок між собою

та їх зв’язок між собою

Аналіз ресурсів. Визначає, які матеріальні, фінансові, інформаційні, кадрові та інші ресурси необхідні для ре-  алізації плану. Розподіляється відведений ресурс часу. Вирішується, скільки часу піде на виконання завдань

алізації плану. Розподіляється відведений ресурс часу. Вирішується, скільки часу піде на виконання завдань

та заходів плану

Аналіз розробленого варіанта плану. На цьому етапі необхідно відповісти на такі питання:

• чи вирішує розроблений план поставлені на першому етапі завдання;

• чи є затрати різних ресурсів допустимими;

•чи є пропозиції щодо покращення плану, які виникли в процесі його розробки;

•чи необхідно повертатись на більш ранні етапи планування?

Підготовка детального плану дій. Необхідно деталізувати розроблений на перших етапах план, вибрати уз-  годжені між собою терміни виконання робіт або заходів, розрахувати необхідні ресурси та визначити відпові-

годжені між собою терміни виконання робіт або заходів, розрахувати необхідні ресурси та визначити відпові-

дальних за окремі ділянки роботи

Контроль виконання плану, внесення при необхідності змін та корекцій

Контроль виконання плану, внесення при необхідності змін та корекцій

Рис. 1.8. Суть етапів проведення роботи над планом

Комплексний підхід до планування реалізується у бізнес-плані, різних проектах і програмах. Різновидом планових документів є також бюджет.

Проекти та програми повинні мати три основні характеристики: терміни виконання, затрати ресурсів та критерії досягнення результату, які свідчать про досягнення поставленої мети. Звичайно, в них повинен бути наведений також перелік основних та ключових подій, що мають відбутися у визначений період. Програмування включає розробку конкретних завдань для аптеки, фармацевтичної фірми та її структурних підрозділів, визначення часу для їх досягнення та необхідний обсяг різних засобів (трудових, матеріальних, фінансових та ін.) для досягнення поставлених цілей. Програми, на відміну від планів, містять характер завдань, передбачуваних робіт, їх масштаб та організаційний статус.

Основи методології стратегічного планування були сформульовані на початку 70-х років найбільшою американською консультаційною фірмою з управління «Мак-Кінзі», та починаючи з 1972 р. — «Дженерал Електрик», «ІБМ», «Тексас Інструментас», «Кока-Кола», «Юніон Карбайт», «Армко» та іншими провідними американськими корпораціями. На початку 80-х років їх використовували 45% корпорацій з числа найбільших п’ятисот.

Стратегічне планування — це спосіб пошуку та дослідження нових можливостей, комплексного системного підходу до прийняття рішень стосовно майбутнього аптеки, фармацевтичної фірми (рис. 1.9)

Вибір політики |

|

|

|

Мета розвитку |

|

|

|

|

|

|

|

Управлінське |

||

розвитку аптеки |

|

|

|

аптеки |

|

|

|

Стан |

|

|

|

дослідження |

||

(фармацевтич- |

|

|

|

(фармацевтич- |

|

|

|

ринку |

|

|

|

слабких та силь- |

||

|

|

|

|

|

|

|

|

|

||||||

ної фірми) |

|

|

|

ної фірми) |

|

|

|

|

|

|

|

них сторін |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Реалізація |

|

|

|

|

|

|

|

Аналіз страте- |

|

Оцінка стратегії |

|

|

|

|

|

|

Вибір стратегії |

|

|

|

гічних альтер- |

|||

|

|

|

стратегії |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

натив |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.9. Процес стратегічного планування (за М.Х. Месконом, М. Альбертом, Ф. Хедоурі, 1992)

Стратегічне планування — це набір рішень та дій, які здійснюються керівництвом аптеки, фармацевтичної фірми для досягнення мети роботи та здійснення функцій.

37

Стратегічне планування розвитку аптеки, фармацевтичної фірми включає розв’язання п’яти основних завдань управлінської діяльності:

•формування пріоритетів;

•розподіл ресурсів (трудових, матеріальних, фінансових) за пріоритетними напрямками діяльності та видами медичної допомоги;

•пристосування до факторів зовнішнього середовища, що змінюються (дії, які покращують взаємовідносини з громадськістю, владою, різними організаціями);

•внутрішня координація роботи всіх структурних підрозділів, можливість реорганізації та структурного перегрупування всіх економічних засобів;

•розробка стратегічного передбачення та уявлення стратегічних перспектив.

Упроцесі стратегічного планування важлива роль належить вищому керівництву установи, регіону та галузі. Ця роль не може обмежуватись тільки ініціативою до розробки плану. Керівники аптеки повинні безпосередньо брати участь у процесі аналізу ринку та результатів діяльності аптеки, фармацевтичної фірми, приймати участь

уформулюванні мети і пріоритетів, вони повинні контролювати роботу аналітиків та планувальників, вносячи потрібні корективи на різних етапах роботи.

Бізнес-план — це документ, призначений, у першу чергу, для залученняінвестицій.Вінвключаєвсіосновністоронидіяльностіпідприємства:йоговиробничі,комерційнітасуспільніпроблеми,очікуваніризики, організацію виробництва та структуру управління, способи вирішення фінансових та господарських завдань, очікувані переваги та зручності — і складається на 3–5 років з розбивкою по роках, а на перший рік — по місяцях. Головним у бізнес-плані є те, що діяльність з виробництва товарів та надання послуг являє собою систему взаємопов’язаних співвідношеньнарізнихрівняхуправління.Асамепідприємствоєпідсистемою

умакроекономічному комплексі країни. Бізнес-план є певною моделлю діяльності підприємства, яка використовує всі досягнення традиційного планування в умовах ринкової економіки.

Серед завдань, які допомагають вирішити бізнес-планування, можна виділити такі:

•визначення потреби у виробництві, реалізації товару або послуги та обсягу ринку;

•оцінка необхідних витрат на виробництво, реалізацію того чи іншого товару або послуги;

38

•визначення цінової політики та співвідношення ціни і реальних витрат;

•оцінка діяльності виробництва, реалізації пропонованого товару або послуги;

•можливість визначення помилки та прорахунків при проведенні бізнес-планування.

Бізнес-план фармацевтичного закладу повинен описати майбутній стан, наміри, мету і плани діяльності аптеки, фармацевтичної фірми та шляхи виконання поставлених завдань. Для успішної реалізації бізнес-плану його мету необхідно довести до конкретних осіб трудового колективу.

Необхідність у розробці бізнес-плану може виникнути за умов:

•коли існує необхідність одержання закладом кредиту;

•коли виникає необхідність у перепрофілюванні напрямків комерційної діяльності;

•при створенні проекту акціонування майна закладу;

•за необхідності обґрунтування пропозицій щодо приватизації частки майна, що належить державі;

•за необхідності залучення інвестицій.

Бюджет — є також різновидом плану. Бюджетом називається розписування грошових надходжень та витрат держави, підприємства чи організації, закладу на визначений часовий період, затверджений законодавчо.

Розглянемо процес складання бюджету на спрощеному прикладі прогнозування діяльності оптової фармацевтичної фірми на II квартал поточного року.

Вихідним пунктом для складання бюджету є прогнозовані значення майбутніх доходів від реалізації (тобто обсягів продажу).

Відповідальність за прогноз обсягів продажу на фірмі несе маркетингова служба. У своїй діяльності маркетологи повинні керуватися аналізом минулих продажів, соціально-економічних умов у регіоні, рівнем захворюваності (прогнозами), умовами конкуренції та положенням, яке займає фірма на ринку. На прикладі таблиць 1.10– 1.15 аналітична робота маркетингової служби фармацевтичної фірми дозволила встановити тенденції, що виражені статистично:

•70%товарівдоцільнореалізовуватизапопередньоюоплатою(або, на крайній випадок, за фактом поставки), а 30% — у кредит;

•статистичні спостереження свідчать про те, що грошові кошти за 20% товарів, які реалізуються в кредит, надходять протягом місяця продажу, а ті, що залишилися 80%, — наступного місяця;

39

•створений резерв сумнівних боргів повинен складати 1% від обсягу продажів у кредит;

•накінецькожногомісяцянаскладітоварнізапасиповинніскладати 50% від прогнозованих продажів на наступний місяць;

•у середньому собівартість реалізації товарних запасів складає 85% від ціни реалізації;

•фармацевтична фірма одержує від постачальників 60% товарів на умовах попередньої оплати, а 40% — у кредит строком на 1 місяць;

•змінні та постійні адміністративні витрати й витрати на збут складають відповідно 10% від обсягу продажів і 10 тис. грн. на місяць;

•амортизація на «адміністративні» та «збутові» основні засоби

складає 1700 грн.

Слід звернути увагу на викладене вище подання вихідних даних. Так, обсяг товарних запасів, які повинні бути у наявності на складі на кінець місяця, можна визначити як відсоток до прогнозованих обсягів реалізації на наступний місяць з урахуванням фактора сезонності. При складанні бюджету також доцільно приблизно обчислити, який відсоток товарів буде реалізований за умов попередньої оплати, за фактом поставки, а скільки за умов товарного кредиту із визначенням середнього періоду його погашення. Аналогічні розрахунки стосовно визначених тенденцій, що склалися, по закупках. Це буде корисним для керування грошовими потоками фірми. Змінні витрати (адміністративні та на збут), визначаються як відсоток від обсягу реалізації або на одиницю продажів. Постійні витрати, як правило, визначаються загальною сумою.

На підставі даних аналізу таблиць 1.10–1.15 розглянемо методику складання бюджету фармацевтичної фірми.

Розділ I «Реалізація – оплата» (таблиця 1.10). За даними прогнозованих обсягів реалізації фармацевтичних товарів за березень і другий квартал поточного року (гр. 2), які подаються маркетинговою службою фірми, а також наведених вище тенденцій у діяльності фірми, складається прогноз реалізації фармацевтичних товарів та надходження коштів.

При розрахунках даних частини таблиці 1.10 «Надходження коштів» потрібно врахувати такі особливості:

•гр. 8 = гр. 3, наприклад, у квітні 140 тис. грн.;

•гр. 9 = гр. 4, наприклад, у квітні 11,880 тис. грн.;

•гр. 10 = гр. 5 (попереднього місяця), наприклад, у квітні

45,144 тис. грн.

40