ОЕФ

.pdfМіністерство охорони здоров’я України Національний фармацевтичний університет

ОСНОВИ

ЕКОНОМІКИ ТА СИСТЕМИ ОБЛІКУ

У ФАРМАЦІЇ

Навчальнийпосібник длястудентіввищихнавчальнихзакладів

За редакцією доктора фармацевтичних наук, професора А. С. Немченко

Харків Видавництво НФаУ «Золоті сторінки»

2005

УДК 615.12(075) ББК 51.1(4УКР)26я73

О 75

Рекомендовано Міністерством освіти і науки України (Лист №14/18.2-889 від 20.04.05)

Автори: А. С. Немченко, Г. Л. Панфілова, В. М. Чернуха, С. В. Огарь, О. К. Єрко, Р. І. Подколзіна, С. Г. Калайчева, А. А. Котвіцька, Л. В. Галій, І. В. Жирова, Л. Є. Шульженко

Рецензенти: В. М. Толочко, доктор фармацевтичних наук, професор, завідувач кафедри управління та економіки фармації ІПКФФ НФаУ;

М.С.Пономаренко,докторфармацевтичнихнаук,професорКиївської медичної академії післядипломної освіти імені П. Л. Шупика;

Б. П. Громовик, кандидат фармацевтичних наук, доцент кафедри ОЕФ фармацевтичного факультету Одеського державного медичного університету.

Основи економіки та системи обліку у фармації:

О75 Навч. посіб. для студ. вищ. навч. закл./А. С. Немченко, Г. Л. Панфілова, В. М. Чернуха та ін.; За ред. А. С. Немченко.— Х.: Вид-во НФаУ: Золоті сторінки, 2005. — 504 с.

ISBN 966-615-265-7

ISBN 966-400-008-6

Розглядаються основні теоретичні положення сучасних методів аналізу та планування торгово-фінансової діяльності у фармації, механізмів і методів ціноутворення на лікарські засоби, організації системи обліку та звітності суб’єктів господарювання, принципів оподаткування у фармації.

Призначений для студентів вищих фармацевтичних навчальних закладів, а також може бути корисним працівникам практичної фармації.

УДК 615.12(075) ББК 51.1(4УКР)26я73

ISBN 966-615-265-7 ISBN 966-400-008-6

©А. С. Немченко, Г. Л. Панфілова, В. М. Чернуха, С. В. Огарь, О. К. Єрко, Р. І. Подколзіна, С. Г. Калайчева, А. А. Котвіцька, Л. В. Галій,

І. В. Жирова, Л. Є. Шульженко, 2005

©НФаУ, 2005

Економічні умови постійно змінюються і кожне покоління по-своєму уявляє власні проблеми... Економічна наука — це така наука, яка розвивається і повинна розвиватися поступово і безперервно.

Альфред Маршал (з передмови до першого видання «Принципи економічної науки»)

ПЕРЕДМОВА

Сучасні професійно-кваліфікаційні вимоги до економічної підготовки провізорів та інших фахівців фармацевтичної галузі досить високі у зв’язку з процесами глобалізації, трансформації, інтеграції та реформування вітчизняної фармації, а тому повинні передбачати впровадження ефективних освітянських технологій та охоплювати викладання як основ методології ринкової економіки, так і суто прикладних питань економіки фармації.

Слід зазначити, що у XXI столітті не тільки змінились пріоритети

урозвитку фармації в частині її самодостатності по відношенню до системи охорони здоров’я, але й значно змінилась термінологія, суть об’єкта та предмета дисципліни. Тільки за умов планової економіки

упіслявоєнний період змінилась назва дисципліни з «Організація фармацевтичної справи» на «Організація та економіка фармації», залежно від пріоритетних моделей господарювання аптечних закладів — бюджетного фінансування чи госпрозрахунку. У 90-х роках XX століття в зарубіжній та вітчизняній літературі з’явилась нова назва дисципліни якрезультатрозвиткуринковихвідносинуфармації—«Фармацевтична економіка» чи скорочена назва «Фармаекономіка».

На нашу думку, фармаекономіка — сучасна інтегральна наука та освітянська дисципліна, яка об’єднує знання економіки та фармації зіншимигалузямизнань—медициною,управліннямтаменеджментом, маркетингом, соціологією, психологією, математикою та ін., а також досліджує вплив різних факторів на рівень фармацевтичної допомоги населенню та стан фармацевтичної галузі в цілому. Це наука, що оперує економічними та фінансовими категоріями, які формуються у процесі пошуку, відкриття, створення, розробки, виробництва та реалізації лікарських препаратів.

Тому виникла науково-методична та практична необхідність у виданні навчального посібника, в якому б питання фармацевтичного забезпечення населення розглядались з системної точки зору. Пропонований навчальний посібник створювався з урахуваннями

3

багаторічного досвіду проведення навчального процесу на кафедрі організації та економіки фармації, наукових розробок співробітників кафедри і ґрунтовного аналізу та критичного осмислення навчальних видань за тематикою («Бухгалтерський облік і аудит в аптеках» за ред. проф. Ф. Ф. Бутинця; С. І. Терещук, А. М. Новикович, Л. І. Чухрай «Система бухгалтерського обліку в аптеках»; Н. М. Ткаченко «Податкові системи країн світу та України. Облік і звітність»).

Навчальний посібник складається з п’яти розділів, які логічно пов’язані між собою за змістовим матеріалом.

Упершому розділі «Основи фармаекономіки: принципи,

механізми та методи» розглядаються актуальні питання дисципліни за трьома напрямками: сучасні методи аналізу та планування торговофінансової діяльності аптек і фармацевтичних фірм; механізми та методи ціноутворення на лікарські засоби; принципи та методи оподаткування суб’єктів господарювання у фармації. На початку розділу даються нові поняття фармаекономіки, її структура та взаємозв’язок відповідно до складових дисциплін.

Вивчення основ економіки, її теоретичних і прикладних дисциплін передбачає,першзавсе,характеристикупоказниківторгово-фінансової діяльності, сучасні методи їх планування, а саме: бюджетне, стратегічне та ін. Враховуючи важливість сучасних методів аналізу в економіці, особлива увага приділяється комплексному розгляду історіографії, організації, методикам економічного і фінансового аналізу.

За умов ринкової економіки держава здійснює вплив на суб’єкти господарювання, перш за все, через механізми державного регулювання ціноутворення та оподаткування. У зв’язку з чим, нами розглядаються теоретичні основи фармацевтичного ціноутворення; класифікація, види та структура ціни на лікарські препарати; методи державного регулювання цін в Україні та за кордоном. Економічна підготовка неможлива без вивчення основ оподаткування, а саме — організації вітчизняної податкової системи, характеристики податків як соціально-економічної категорії. В практичній діяльності аптек та фармацевтичнихфірмнеобхіднізнанняособливостейвизначенняПДВ при реалізації лікарських засобів та виробів медичного призначення.

Узв’язку з поширенням форм господарювання: суб’єкти малого підприємництва, юридична чи фізична особа, в організації аптеки або фармацевтичної фірми — доцільне вивчення спрощеної системи оподаткування, обліку та звітності.

Удругому розділі «Організація системи обліку та звітності

ваптекахіфармацевтичнихфірмах»представлено сучасну методоло-

гію системного ведення всіх видів обліку: внутрішньогосподарського

4

(управлінського), бухгалтерського, фінансового, статистичного та податкового, що адаптована до суб’єктів господарювання фармацевтичної галузі. Основні принципи, вимоги та регламентація бухгалтерського обліку як пріоритетного, а також фінансового обліку наведені згідно з Законом України «Про бухгалтерський облік і фінансову звітність

вУкраїні». Велика увага приділяється питанням автоматизації обліку. Використання обчислювальної техніки для спостереження, вимірювання, реєстрації та обробки даних господарських операцій дає можливість раціонально управляти діяльністю аптеки, фармацевтичної фірми з метою підвищення її ефективності.

Третій розділ «Внутрішньогосподарський (управлінський) облік

ваптеках і фармацевтичних фірмах. Відображення господарських операцій на бухгалтерських рахунках» присвячений організації ведення внутрішньогосподарського та бухгалтерського обліку господарських операцій руху товару та інших товарно-матеріальних цінностей, доходів і витрат в аптеках, фармацевтичних фірмах. Наведені господарські операції характеризуються як з позиції управлінського, так і з позиції бухгалтерського обліку, розглядається порядок формування результатів торгово-фінансової діяльності.

Учетвертому розділі «Фінансова звітність суб’єктів господарю-

вання у фармації» представлена характеристика, структура фінансової звітності суб’єктів господарювання. Наведені типові форми фінансової звітності, формули розрахунків показників фінансового аналізу та ін.

Уп’ятому розділі «Державна статистична звітність аптек і фар-

мацевтичних фірм» розглядаються класифікація, загальні принципи організації статистичної звітності, порядок її проведення.

Автори навчального посібника «Основи економіки та системи обліку у фармації»:

А. С. Немченко (керівник авторського колективу та науковий редактор навчального посібника), д. фарм. н., професор, завідуюча кафедрою організації та економіки фармації (ОЕФ) НФаУ: передмова; Розділ I підрозділ 1.1 у співавторстві з доц. Г. Л. Панфіловою; підрозділ 1.2 у співавторстві з ас. Л. В. Галій; підрозділ 1.3 у співавторстві з доц. О. К. Єрко, доц. Г. Л. Панфіловою, доц. В. М. Чернухою; Розділ II підрозділи 2.1; 2.2; 2.3; 2.5; Розділ III підрозділ 3.1 у співавторстві з ас. І. В. Жировою, підрозділ 3.4 у співавторстві з доц. А. А. Котвіцькою; Додатки;

Г. Л. Панфілова, к. фарм. н., доцент кафедри ОЕФ НФаУ: Розділ I підрозділ 1.1 у співавторстві з проф. А. С. Немченко; підрозділ 1.3 у співавторстві з проф. А. С. Немченко, доц. О. К. Єрко, доц. В. М. Чернухою; Розділ III підрозділ 3.6 у співавторстві з доц. О. К. Єрко, підрозділ 3.8; Розділ V підрозділи 5.1; 5.2; 5.3; Додатки;

5

В. М. Чернуха, к. фарм. н., доцент кафедри ОЕФ НФаУ: Розділ I підрозділ 1.3 у співавторстві з проф. А. С. Немченко, доц. О. К. Єрко, доц. Г. Л. Панфіловою; Розділ II підрозділ 2.6; Розділ III підрозділ 3.2 у співавторстві з доц. С. Г. Калайчевою; підрозділ 3.3; Додатки;

С. В. Огарь, к. фарм. н., доцент кафедри ОЕФ НФаУ: Розділ IV; О. К. Єрко, к. фарм. н., доцент кафедри ОЕФ НФаУ: Розділ I

підрозділ 1.3 у співавторстві з проф. А. С. Немченко, доц. Г. Л. Панфіловою, доц. В. М. Чернухою; Розділ III підрозділ 3.6 у співавторстві з доц. Г. Л. Панфіловою, підрозділ 3.7;

Р. І. Подколзіна, к. фарм. н., доцент кафедри ОЕФ НФаУ: Розділ III підрозділ 3.5;

С. Г. Калайчева, к. фарм. н., доцент кафедри ОЕФ НФаУ: Розділ III підрозділ 3.2 у співавторстві з доц. В. М. Чернухою;

А. А. Котвіцька, к. фарм. н., доцент кафедри ОЕФ НФаУ; Розділ III підрозділ 3.4;

Л. В. Галій, к. фарм. н., ас. кафедри ОЕФ НФаУ: Розділ I підрозділ 1.2 у співавторстві з проф. А. С. Немченко;

І. В. Жирова, к. фарм. н., ас. кафедри ОЕФ НФаУ: Розділ III підрозділ 3.1 у співавторстві з проф. А. С. Немченко.

Колектив авторів висловлює щиру подяку генеральному директору Луганського обласного комунального виробничого підприємства «Фармація», д. фарм. н. О. П. Гудзенку і головному бухгалтеру Луганського обласного комунального виробничого підприємства «Фармація» А. Є. Шульженко за допомогу у розробці документів внутрішньогосподарського управлінського обліку, які наведені у Додатках, а також доц. НФаУ В. І. Тітяєву та доц. О. Ф. Солдатовій. В опрацюванні матеріалів навчального посібника технічну допомогу надавали к. фарм. н., ас. кафедри ОЕФ НФаУ О. Є. Макарова та ас. кафедри ОЕФ НФаУ І. В. Кубарева.

Навчальний посібник «Основи економіки та системи обліку у фармації» рекомендований студентам фармацевтичних вузів та факультетів з різними формами навчання при вивченні всіх організаційно-економіч- них дисциплін, фахівцям практичної фармації, провізорам-курсантам факультету післядипломної освіти, викладачам, науковцям.

6

Розділ І Основи фармаекономіки:

принципи, механізми та методи

1.1. Сучасні методи аналізу та планування торговофінансової діяльності аптек і фармацевтичних фірм

1.1.1.Основні поняття фармаекономіки

Вумовах трансформації вітчизняної фармації до міжнародних норм і стандартів з’явилась значна кількість наукових досліджень

зпитань економіки фармацевтичної галузі. Вживаються нові терміни, показники, методи досліджень та ін. Аналіз вітчизняних джерел з вищеозначених питань дозволяє зробити висновки, що деякі автори ототожнюють поняття «фармаекономіка» та «фармакоекономіка». У зарубіжних виданнях поняття «фармаекономіка» або «фармацевтична економіка» вживається з метою економічної оцінки процесів, що відбуваються у фармацевтичній галузі на етапах розробки досліджень, створення, виробництва, контролю якості, реалізації та раціонального використання ліків. Формуванню фармаекономіки як окремої науки сприяв ряд зовнішніх і внутрішніх факторів (табл. 1.1).

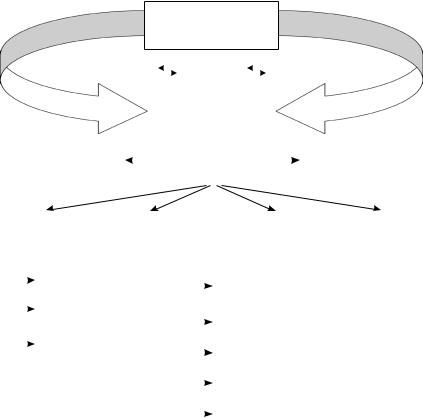

Фармаекономіка — це інтегральна наука, яка поєднує знання економіки з іншими галузями науки (медицина, соціологія, психологія, математика, маркетинг та ін.) та досліджує вплив різних факторів на рівень фармацевтичної допомоги населенню та стан фармацевтичної галузі в цілому (рис. 1.1).

Об’єктом досліджень фармаекономіки є соціально-еконо- мічні процеси, що відбуваються в різних аспектах діяльності, а також фармацевтичне ціноутворення, страхування, оподаткування, кредитування.

Предметом досліджень є економічні та фінансові категорії, показники, дані управлінського обліку та звітності, схеми фармакотерапії різних захворювань, витрати систем охорони здоров’я та суб’єктів господарювання.

7

Таблиця 1.1

Перелік факторів, що сприяли формуванню фармаекономіки як окремої інтегральної науки

Зовнішні фактори |

Внутрішні фактори |

|

|

Активний розвиток фармації, медицини |

Активний розвиток фармацевтичного |

та суміжних з ними наук |

ринку |

|

|

Зміна соціально-економічних пріоритетів |

Розповсюдження ринкових категорій |

у суспільстві по відношенню до якості |

у фармації |

життя хворих |

|

|

|

Посилення ролі держави в гарантії надан- |

Вимоги до гармонізації фармацевтичного |

ня ефективної лікарської допомоги неза- |

законодавства |

лежно від соціального статусу громадян |

|

|

|

Необхідність розробки та впровадження |

Необхідність систематизації та стандарти- |

національних програм розвитку системи |

зації знань в галузі розробки, досліджень, |

охорони здоров’я згідно з міжнародними |

створення, виробництва, контролю якості, |

стандартами |

реалізації та раціонального використання |

|

ліків |

|

|

Посилення впливу соціально-економіч- |

Наявність альтернативних методик лі- |

них, культурних, освітніх, психологічних |

кування та введення загальнодержавних |

факторів на вимоги населення до якості |

стандартів фармакотерапії |

фармацевтичної допомоги, що надається |

|

|

|

Розвиток процесів глобалізації та інтегра- |

Впровадження концепції відповідального |

ції у фармації |

самолікування та фармацевтичної опіки |

|

|

Слід зазначити, що фармакоекономіку треба розглядати як складову фармаекономіки, тому що вона досліджує питання раціонального використання ліків в умовах обмеженості ресурсів системи охорони здоров’я та активного розвитку фармацевтичного ринку.

Забезпечення населення фармацевтичною допомогою як соціально орієнтованої форми діяльності, не може базуватись суто на економічних важелях. На сучасному етапі розвитку суспільства при формуванні моделей фармацевтичного забезпечення населення домінуючу роль повинні відігравати соціально-демографічні, психологічні, етнокультурні та інші фактори. Взаємодію вказаних факторів і економічних показників, їх комплексний вплив на забезпечення населення кваліфікованою, повноцінною та своєчасною фармацевтичною допомогою досліджує фармаекономіка.

8

Суспільно-економічні, природничі та медичні науки

|

|

|

|

|

|

Держава |

|

|

Суспільство |

|

|

Людина |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Фармаекономіка |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

як інтегральна |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

дисципліна |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фармацевтичний |

|

|

|

|

|

|

|

|

Складові |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

маркетинг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фармакоекономіка |

||||||||||||

|

|

|

|

|

|

|

|

|

|

дисципліни |

|

|

|

|

|

|

||||||||||||||

|

та менеджмент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Організація |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Планування |

|||

|

|

Система обліку |

|

|

|

|

|

Аналіз |

|

|

|

та стратегічне |

||||||||||||||||||

|

та управління |

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прогнозування |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Організація |

|

|

|

|

|

|

|

|

|

|

Внутрішньогосподарський |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(управлінський) облік |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

Галузеве управління |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерський облік |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

Державне та регіональ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

не управління |

|

|

|

|

|

|

|

|

Фінансовий облік |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статистичний облік |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Податковий облік |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.1. Фармаекономіка як інтегральна наука

1.1.2. Характеристика економічних показників торгово-фінансовоїдіяльностіаптектафармацевтичнихфірм

Виконання аптекою та фармацевтичною фірмою основної задачі — забезпечення населення та лікувально-профілактичних закладів фармацевтичною допомогою — реалізується через продаж ЛЗ та товарів аптечного асортименту.

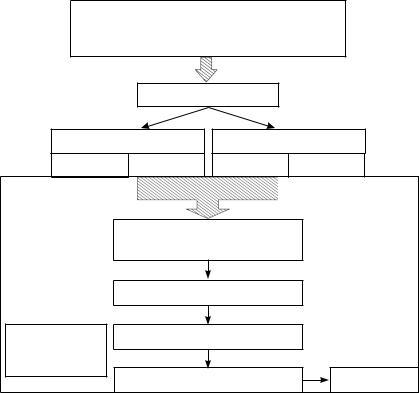

Основними показниками, які характеризують торгово-фінансову діяльність аптек, є товарообіг, торговельні накладення, витрати, прибуток, рентабельність. Взаємозв’язок між цими показниками представлений на рис. 1.2. Великого значення для організації ефективної роботи аптеки набуває аналіз таких показників як товарообіговість та продуктивність праці.

9

Товарообіг — це історична та економічна категорія, яка взагалі характеризує торговельну діяльність. Товарообіг можна охарактеризувати як форму обміну товарів за допомогою грошей. Процес обороту охоплює дві складові: продаж товару за гроші (Т – Г) і купівля за гроші нового товару (Г – Т). Товарообіг характерний для розвитку товарного господарства, сприяє поглибленню суспільного поділу праці, оскільки розриває часові, просторові та індивідуальні межі обміну товарів. Об’єктами товарообігу є засоби виробництва, предмети споживання, матеріальні послуги. Товарообіг відіграє важливу роль у забезпеченні ефективності суспільного виробництва, обслуговуючи реалізацію суспільного продукту в межах національного і міжнародного господарства, а також економічні зв’язки всередині між різними секторами економіки, що базуються на різних формах власності.

Виконання основної задачі аптеки: забезпечення |

|||

населення кваліфікованою, повноцінною та своє- |

|||

|

часною фармацевтичною допомогою |

||

|

Оптимізація показників |

|

|

Товарні запаси |

Рецептура |

||

У днях |

За сумою |

Амбулаторна |

Стаціонарна |

|

Товарообіг (обсяг продажу) в роз- |

||

|

дрібних цінах |

|

|

|

Торговельні накладення |

|

|

Результати |

Витрати |

|

|

торгово-фінансової |

|

|

|

діяльності |

|

|

|

|

Прибуток |

Рентабельність |

|

Рис. 1.2. Взаємозв’язок основної задачі діяльності та показни- |

|||

ків торгово-фінансової діяльності аптек і фармацев- |

|||

тичних фірм |

|

|

|

10