ОЕФ

.pdfроків. Цей вид аналізу включає розрахунок відхилень від базового або попереднього періоду та встановлення причин відхилень. Він дозволяє виявити тенденції розвитку аптеки, фармацевтичної фірми та прогнозувати результати торгово-фінансової діяльності на майбутнє. Вертикальний аналіз — це структурний аналіз звітності. Він дає можливість вивчити структуру, встановити структурні зрушення та причини цих відхилень. Перевагою цього виду аналізу є логічна можливість співставлення розрахованих структурних показників даної фармацевтичної фірми з показниками інших суб’єктів господарювання.

Особливе місце у класифікації АГД займає така ознака, як об’єкт управління. Ця класифікація має такі підрівні:

•техніко-економічний аналіз, що вивчає технічні служби підприємства, взаємодію технічних та економічних процесів та встановлення їх впливу на економічні результати діяльності;

•фінансово-економічний аналіз, що проводиться для вивчення фінансових результатів функціонування підприємств, виявлення резервів збільшення суми прибутку, зростання рентабельності, покращення фінансового стану та платоспроможності підприємства;

•аудиторський (бухгалтерський) аналіз необхідний як експертна діагностика фінансового стану підприємства. Проводиться аудиторами або аудиторськими фірмами;

•соціально-економічний, що вивчає взаємозв’язок соціальних та економічних процесів, їх вплив один на одного, а також на економічні результати діяльності суб’єктів у системі господарювання;

•економіко-статистичний аналіз застосовується для вивчення масових суспільних явищ на різних рівнях управлінь (підприємства, галузі, регіону);

•економіко-екологічний аналіз досліджує взаємодію економічних та екологічних процесів, пов’язаних зі збереженням та покращенням навколишнього середовища та затратами на екологію;

•маркетинговий аналіз застосовується для вивчення зовнішнього середовища функціонування підприємства, ринку сировини та збуту готової продукції, її конкурентоспроможності, попиту і пропозиції, комерційного ризику, формування цінової політики, розробки тактики і стратегії маркетингової діяльності.

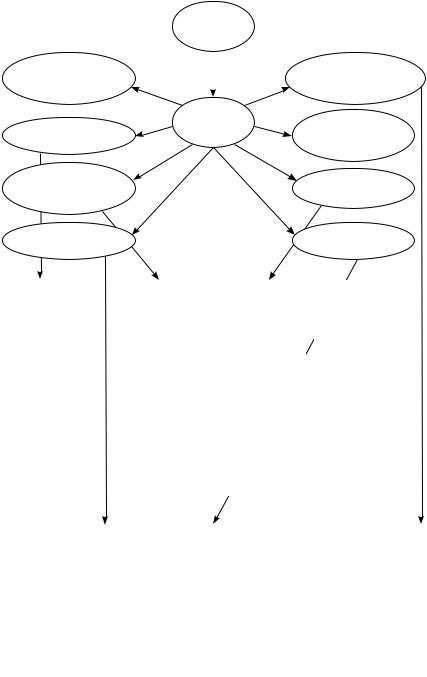

За методикою вивчення об’єктів АГД класифікують (поділяють) на порівняльний, діагностичний, факторний, маржинальний, функціо- нально-вартісний, стохастичний, економіко-математичний (рис. 1.12).

Ознака суб’єкта (користувача аналізу) дозволяє класифікувати АГД на внутрішній та зовнішній. Внутрішній аналіз проводиться безпосередньо для потреб оперативного, короткострокового та довгостроко-

вого управління виробничою, комерційною та фінансовою діяльністю.

51

Зовнішній аналіз здійснюється на підставі фінансової та статистичної звітності органами господарського управління, банками, фінансовими органами, акціонерами, інвесторами.

За ступенем обхвату об’єктів, які вивчаються, АГД поділяється на суцільний та вибірковий.

Відповідно до змісту програми аналіз може бути: комплексним ітематичним.Прикомплексномуаналізідіяльністьпідприємствавивчаєтьсявсебічно.Тематичнийаналізмаєнаметідослідитиокреміаспектифінан- сово-господарськоїдіяльностіпідприємства,якінаданиймоментпредстав- ляють найбільший інтерес для зовнішніх та внутрішніх користувачів.

Таким чином, кожна з вищенаведених форм АГД відрізняється за змістом,організацієютаметодикоюпроведення.УціломуАГДєнайсильнішим рушієм управління аптечними підприємствами різних форм власності в умовах ринкової економіки та розвитку фармацевтичного ринку.

РезультатАГДзалежитьвідефективноїйогоорганізації,достовірності показників, що використовуються при розрахунках, економічної обґрунтованості висновків та дотримань і т. д.

Предметом аналізу господарської діяльності є економічні процеси, що відбуваються в результаті фінансово-господарської діяльності, а також причинно-наслідкові зв’язки різних економічних явищ та процесів.

Основними методологічними питаннями в організації АГД у сучасних ринкових умовах постають систематизація, моделювання, вимірювання причинно-наслідкових зв’язків економічних явищ та процесів.

Об’єкт АГД — економічні результати фінансово-господарської діяльності підприємства. Наприклад, для аптек та фармацевтичних фірм це показники обсягу продажів, роздрібного та оптового товарообігу, собівартість проданого товару, прибуток, рентабельність і т. д.

Основною функцією АГД є дослідження дій різних економічних законів, виявлення закономірностей та тенденцій розвитку економічних явищ та процесів в умовах функціонування конкретного підприємства. Крім цього, АГД має такі додаткові функції:

•наукове обґрунтування поточних та перспективних планів;

•контроль за виконанням планів та управлінських рішень, економним використанням ресурсів;

•пошук резервів підвищення ефективності діяльності підприємства на підставі використання передового досвіду та досягнення науки і практики;

•оцінка результатів діяльності підприємства щодо виконання прогнозів, досягнутого рівня розвитку економіки, використання наявних можливостей;

•розробка заходів щодо використання виявлених резервів у процесі фінансово-економічної діяльності.

52

АГД

Ознаки |

|

|

|

|

|

|

|

|

|

|

7.Функціонально- |

||

класифікації |

|

|

|

|

|

|

|

|

|

|

вартістний |

||

|

|

|

|

|

Об’єкт |

|

|

|

|

||||

1. Порівняльний |

|

|

вивчення |

|

|

6. Економіко- |

|||||||

|

|

|

|

|

|

|

|

|

|

математичний |

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

2. Діагностич- |

|

|

|

|

|

|

|

|

|

5.Маржинальний |

|||

ний (експрес-аналіз) |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

3. Факторний |

|

|

|

|

|

|

|

|

|

4. Стохастичний |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Здійснюється |

|

2. Спосіб вста- |

|

|

5. Метод оцінки |

|

|

6. На підставі да- |

|

||||

порівняння звіт- |

|

новлення харак- |

|

|

та обґрунтування |

|

|

ного аналізу ви- |

|

||||

них показників |

|

теру порушень |

|

|

ефективності |

|

|

бирається найоп- |

|

||||

про результати |

|

нормального |

|

|

управлінських |

|

|

тимальніший |

|

||||

фінансово- |

|

перебігу еко- |

|

|

рішень на підставі |

|

варіант вирішення |

|

|||||

господарської |

|

номічних про- |

|

|

вивчення причин- |

|

поставленого еко- |

|

|||||

діяльності з по- |

|

цесів на основі |

|

|

но-наслідкового |

|

|

номічного завдан- |

|

||||

казниками плану |

|

типових ознак, |

|

|

взаємозв’язку |

|

|

ня, виявляються |

|

||||

поточного року, |

|

характерних |

|

|

товарообігу (об- |

|

|

резерви підвищен- |

|

||||

даними минулих |

|

тільки для дано- |

|

|

сягу продажів), |

|

|

ня ефективності |

|

||||

років, конкурен- |

|

го порушення |

|

|

собівартості, роз- |

|

|

виробництва за |

|

||||

тоспроможними |

|

|

|

|

|

|

поділу затрат на |

|

|

рахунок повнішо- |

|

||

підприємствами |

|

|

|

|

|

|

постійні та змінні, |

|

го використання |

|

|||

|

|

|

|

|

|

|

прибутки |

|

|

наявних ресурсів |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

3. Спрямований на |

|

|

4. Поділяється на дис- |

|

|

7. Являє собою метод |

|||||||

виявлення величини |

|

|

персійний, кореляцій- |

|

|

впливу резервів, попе- |

|||||||

впливу факторів на при- |

|

ний, компонентний та |

|

|

редження невиправда- |

||||||||

ріст та рівень результа- |

|

ін. Використовується |

|

|

них витрат і т.д. |

||||||||

тивних показників |

|

|

при вивченні стохас- |

|

|

|

|

|

|

||||

|

|

|

|

тичних залежностей |

|

|

|

|

|

|

|||

|

|

|

|

між досліджуваними |

|

|

|

|

|

|

|||

|

|

|

|

явищами та процесами |

|

|

|

|

|

|

|||

|

|

|

|

господарської діяль- |

|

|

|

|

|

|

|||

|

|

|

|

ності підприємства |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.12. Класифікація АГД за методикою вивчення об’єкта

53

Важливою методологічною ознакою АГД є можливість не тільки встановлювати зв’язок між причинами та наслідками, але й давати їх кількісну характеристику, тобто забезпечувати зміну впливу факторів на результати діяльності. Це робить аналіз точним, а висновки обґрунтованими.

МетодомАГДєсистемне,комплексневивченнявимірутаузагальнення впливу різних факторів на результати діяльності підприємства шляхом обробки спеціальними прийомами системи обліку та звітності та інших джерел інформації з метою підвищення ефективності функціонування та конкурентоспроможності підприємств.

При організації проведення АГД необхідно дотримуватись його основних принципів. До них належать державний підхід, науковість, комплексність, системність, об’єктивність, дієвість, плановість, своєчасність, достовірність, демократизм, ефектність (таблиця 1.16).

|

|

|

Таблиця 1.16 |

|

|

Характеристика основних принципів АГД |

|

|

|

|

|

№ |

Назва |

|

З м і с т |

принципу |

|

||

1 |

2 |

|

3 |

1. |

Державний |

|

При оцінці економічних явищ та процесів, результатів господарю- |

|

підхід |

|

вання необхідно враховувати їх відповідність державній економіч- |

|

|

|

ній, соціальній, екологічній, міжнародній політиці та законодавству |

2. |

Науковість |

|

Даний принцип базується на положеннях діалектичної теорії |

|

|

|

пізнання навколишнього світу. При аналізі необхідно враховувати |

|

|

|

вимоги економічних законів розвитку виробничих відношень, вико- |

|

|

|

ристовувати досягнення суміжних наук, сучасну інформаційну базу, |

|

|

|

ефективні методи економічних досліджень |

3. |

Комплекс- |

|

Комплексність досліджень потребує охоплення всіх ланок фінансо- |

|

ність |

|

во-господарської діяльності підприємства з метою всебічного вивчен- |

|

|

|

ня причино-наслідкової залежності між економічними показниками |

4. |

Системність |

|

Об’єкти, що вивчаються, розглядаються як динамічна система, що |

|

|

|

складається з ряду елементів, певним чином пов’язаних між собою |

|

|

|

і зовнішнім середовищем. Дослідження кожного об’єкта повинно |

|

|

|

здійснюватись з урахуванням всіх внутрішніх та зовнішніх зв’язків, |

|

|

|

взаємозалежності та взаємопідлеглості їх окремих елементів |

|

|

|

|

5. |

Об’єктив- |

|

АГД повинен базуватись на достовірній, точній інформації, яка ре- |

|

ність |

|

ально відображає об’єктивну дійсність. Висновки аналізу повинні |

|

|

|

бути обґрунтовані точними аналітичними розрахунками. Необхідно |

|

|

|

постійно вдосконалювати організацію обліку, внутрішнього та зов- |

|

|

|

нішнього аудиту, методики аналізу з метою підвищення точності та |

|

|

|

достовірності розрахунків |

|

|

|

|

54

1 |

2 |

3 |

6. |

Дієвість |

Результати аналізу повинні активно використовуватися в органі- |

|

|

зації роботи підприємств. З цього принципу витікає необхідність |

|

|

практичного використання матеріалів для управління підприємс- |

|

|

твами та розробки конкретних заходів щодо покращення основних |

|

|

показників економічного стану аптек та фармацевтичних фірм. Да- |

|

|

ний АГД повинен використовуватись для обґрунтування, корекції |

|

|

та уточнення планових показників |

|

|

|

7. |

Плановість |

АГД повинен проводитись систематично, оскільки існує об’єктивна |

|

|

необхідність у плануванні аналітичної роботи на підприємствах, |

|

|

розподілі обов’язків щодо її виконання між виконавцями та конт- |

|

|

ролі за її проведенням |

|

|

|

8. |

Своєчас- |

В умовах розвитку ринку, що швидко змінюються, фармацевтичній |

|

ність (опе- |

фірмі необхідно оперативно проводити аналіз, приймати управ- |

|

ративність) |

лінські рішення, направлені на підвищення конкурентоспромож- |

|

|

ності підприємства |

|

|

|

9. |

Демокра- |

Участь у проведенні АГД широкого кола спеціалістів та працівників |

|

тизм |

підприємства забезпечує повний вплив та ефективне використання |

|

|

внутрішньодіючих резервів |

|

|

|

10. |

Ефектив- |

Затрати на проведення АГД повинні мати багаторазовий економіч- |

|

ність |

ний ефект |

|

|

|

Важливе місце в ефективній організації АГД займає використання знань ряду економічних та неекономічних дисциплін.

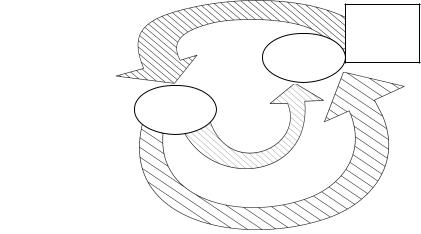

Зупинимось на характеристиці взаємозв’язків АГД з іншими галузями знань. Економічна теорія вивчає економічні закони, механізм їх дії та створює теоретичну основу для всіх економічних дисциплін, найбільш пов’язаних з АГД. При проведенні аналітичних досліджень необхідно враховувати дію всіх економічних законів. У свою чергу аналіз господарської діяльності певною мірою сприяє розвитку економічної теорії (рис. 1.13).

Взаємозв’язок АГД з галузевими економічними дисциплінами має важливе прикладне значення. Ефективний аналіз діяльності підприємства неможливо провести, не маючи економічних знань галузі та організації роботи на конкретному підприємстві. Результати АГД повинні використовуватись для конкурентоспроможності підприємства, а сам аналіз необхідний для покращення економічних показників галузі в цілому.

55

Знання про прояв різних економічних

АГД законів

Формування нових, рані- |

Економічна |

|

ше невідомих, економіч- |

теорія |

Теоретична |

них законів, на основі |

|

|

|

основа |

|

численних аналітичних |

|

|

досліджень. Виникає мож- |

|

|

ливість вивчення глобаль- |

|

|

них явищ та формування |

|

|

макроекономічних про- |

|

|

гнозів |

|

|

Рис. 1.13. Взаємозв’язок економічної теорії та АГД

Економічний аналіз тісно пов’язаний з маркетингом та менеджментом. Дослідження зовнішніх факторів ринкового середовища використовується як базова інформація при проведенні АГД конкретного підприємства. Аналітик повинен володіти основами маркетингу, логістики, знати принципи державного регулювання економіки. Науково обґрунтоване управління національною економікою та підприємствами неможливо здійснювати без широкого використання результатів економічного аналізу. Крім цього, вибір найбільш ефективних управлінських рішень можливий тільки за наявності достовірних та оперативних результатів АГД.

Зв’язок аналізу з бухгалтерським обліком має подвійний характер. З одного боку, ведення бухгалтерського обліку є головним джерелом інформації при АГД. Не володіючи основами теорії бухгалтерського обліку і не знаючи методик та змісту звітності, неможливо зібрати необхідну інформацію для аналізу та оцінити її достовірність. З іншого боку, ефективна система ведення бухгалтерського обліку та звітності сприяє більш якісній, оперативній та дієвій ор-

ганізації проведення АГД.

Фінанси та кредитування підприємств, як і бухгалтерський облік, тісно пов’язані з АГД. Проведення кваліфікованого економічного аналізу неможливе без знань основ фінансування та кредитування відповідних галузей національної економіки. Фінансово-кредитний інструментарій (ставки платежів до бюджету, умови одержання кредитів, відсоток користування кредитами і т. д.) постійно вдосконалюються з урахуванням результатів аналізу.

56

Удеяких економічних виданнях висловлюється думка, що аналіз

єодним з розділів статистики. Це ґрунтується на тому, що більшість методів та способів економічних досліджень використовують обидві науки, тотожні також джерела інформації. У такому аспекті АГД розглядається як одна із задач статистики. Відомо, що статистику як науку цікавить узагальнення проявів економічного життя, пошук загальних тенденцій розвитку на макрорівні. Для цього вона оперує середніми величинами, виключаючи нетипові явища. АГД розглядає економічні процеси та явища системно, обґрунтовує та розробляє рекомендації щодо покращення фінансово-економічного стану підприємств. Таким чином, ці дві науки мають суттєві відмінності, проте не можна не відзначити, що вони постійно взаємозбагачуються через обмін інформацією та методи досліджень.

Серед наук не економічного спрямування, які тісно пов’язані з АГД, слід назвати математику, технологічні дисципліни та інформатику. Необхідність вирішення складних економічних завдань та обробки статистичного матеріалу стали суттєвим стимулом розвитку математики та інформатики. За допомогою нових інформаційних методів АГД може проводитись більш оперативно, масштабно, достовірно. Аналіз економічного стану того чи іншого підприємства неможливий без знань технологій, що використовуються.

Таким чином, можна зробити висновок, що організація ефективного АГД потребує вмінь та глибоких знань з багатьох дисциплін. АГД — це інтеграційна наука, що об’єднує елементи економічних та не економічних дисциплін, а результати аналізу використовуються в різних галузях суспільно-економічних відносин.

В економічному аналізі методика представляє собою сукупність аналітичних прийомів і правил дослідження економіки підприємства, що підпорядковані досягненню мети аналізу. Розрізняють загальну та часткові методики. Під загальною методикою розуміють систему досліджень, яка однаково використовується при вивченні різних об’єктів економічного аналізу у різних галузях національної економіки. Часткові методики конкретизують загальну відносно визначеної галузі економіки, певного типу виробництва або об’єкта досліджень. Методики проведення з комплексного АГД містять такі розділи:

•задачі та формулювання мети аналізу, обґрунтування актуальності досліджень, які проводяться;

•об’єкти досліджень;

•характеристика системи показників, за допомогою якої будуть аналізуватися вищезгадані об’єкти;

•способи та прийоми оцінки достовірності джерел інформації та показників, що використовуються як об’єкт досліджень;

57

•рекомендації з послідовності та періодичності проведення аналітичного дослідження;

•опис способів дослідження об’єктів, що вивчаються;

•вказівка по організації АГД (характеристика служб, перелік осіб, які будуть здійснювати ті чи інші розділи аналізу);

•характеристика технічних засобів, що використовуються при проведенні та обробці результатів аналізів;

•перелік документів, які оформлюють за результатами АГД;

•користувачі результатами аналізу.

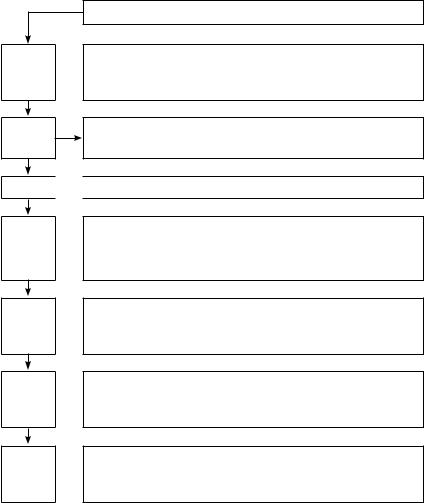

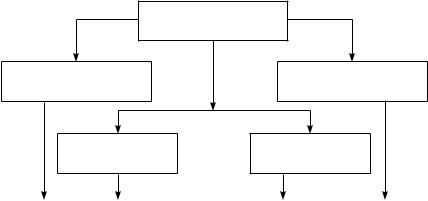

Зточки зору теорії і практики АГД у комплексному аналізі виділяють сім основних етапів (рис. 1.14). Як інструментарій комплексного АГД виступають традиційні способи обробки, способи детермінованого факторного аналізу, стохастичного факторного аналізу, способи оптимізації показників (рис. 1.15). Традиційні способи широко застосовуються в інших дисциплінах для обробки та вивчення інформації. Для вивчення впливу факторів на результат діяльності та аналізу резервів застосовують способи детермінованого та стохастичного факторного аналізу. Застосування тих чи інших способів залежить від мети, глибини АГД, об’єкта досліджень, технічних можливостей виконання розрахунків, користувачів інформації та ін.

Комплексний АГД забезпечує високу достовірність досліджень, що проводяться, та їх дієвість, що дозволяє розробляти методологічно обґрунтовану схему пошуку резервів підвищення ефективності функціонування та конкурентоспроможності підприємства в умовах розвитку ринкових відносин.

Кількість інформації, її склад та зміст відіграють визначну роль

узабезпеченні дієвого АГД. При проведенні аналізу використовується економічна, технічна та технологічна інформація.

Джерела інформації поділяються на облікові, позаоблікові та планові.

До облікових даних відносять показники, які відображаються

удокументах первинного внутрішньогосподарського (управлінського), бухгалтерського, фінансового, податкового, статистичного обліку.

Наприклад, товарообіг аптеки як найважливіший показник її роботи відображається у внутрішньогосподарському обліку у витратній частині «Товарного звіту», «Звіті про фінансово-госпо- дарську діяльність аптеки».

У бухгалтерському обліку даний показник за цінами реалізації відображається на кредиті 791 «Результат основної діяльності», а за цінами собівартості — на дебеті вказаного рахунку.

58

Комплексний АГД

Формується стратегія і тактика проведення аналізу, складаєть- I етап  ся план аналітичної роботи, уточнюються об’єкти досліджень та

ся план аналітичної роботи, уточнюються об’єкти досліджень та

проводиться оцінка їх достовірності

II етап

Розробляється система синтетичних та аналітичних показників, з допомогою яких характеризуються об’єкти аналізу

III етап

Формується інформаційна база досліджень

Формується інформаційна база досліджень

Порівняння фактичних результатів фінансово-господарської IV етап  діяльності з даними минулих періодів, плановими показниками, нормативними даними, показниками висококонкурентних під-

діяльності з даними минулих періодів, плановими показниками, нормативними даними, показниками висококонкурентних під-

приємств регіонів, галузей, міжнародними стандартами

Проводиться факторний аналіз, тобто виділяються економічні V етап  фактори і визначається їх ступінь впливу на результат фінансо-

фактори і визначається їх ступінь впливу на результат фінансо-

во-господарської діяльності

Досліджуються невикористані та першочергові резерви підвиVI етап  щення ефективності роботи та конкурентоспроможності у дано-

щення ефективності роботи та конкурентоспроможності у дано-

му сегменті ринку

Оцінюються результати фінансово-господарської діяльності з ураVII етап  хуванням дії різних факторів та розроблюються заходи по вико-

хуванням дії різних факторів та розроблюються заходи по вико-

ристанню перспективних та внутрішніх резервів підприємства

Рис. 1.14. Характеристика етапів комплексного АГД

Товарообіг у податковому обліку формує валовий прибуток, який потім корегується на суму акцизу та ПДВ. У статистичному обліку загальний товарообіг, так його структура (роздрібний та оптовий) щомісячно заносяться до облікової форми «1-торг», щоквартально та за підсумками року до форми «3-торг».

Позаоблікові джерела інформації регулюють та відображають фі- нансово-господарську діяльність підприємства, але не стосуються документів системи обліку та звітності, наприклад, Накази Президента, накази міністерств та відомств, постанови уряду, законодавчі та нор-

59

мативні звіти, укази місцевих органів влади, договори, погодження за рішенням арбітражу та судових органів, рекламації, технічна та технологічна документація, рішення загальних зборів колективу, заключення аудиторських перевірок, матеріали спеціальних досліджень.

Інструментарій комплексного АГД

1. Традиційні способи обробки інформації

4. Способи оптимізації показників

2. Детермінований факторний аналіз

3. Стохастичний факторний аналіз

1.1. Порівняння |

2.1. Цінної підста- |

3.1. Кореляційний |

4.1. Економіко-ма- |

|

новки |

аналіз |

тематичні методи |

1.2. Відносних та |

2.2. Індексний |

3.2. Дисперсійний |

4.2.Програмування |

середніх величин |

метод |

аналіз |

|

1.3. Графічний |

2.3. Абсолютні |

3.3. Компонентний |

4.3. Теорія масового |

|

різниці |

аналіз |

обслуговування |

|

|

|

|

1.4. Групування |

2.4. Відносні |

3.4. Багатомірний |

4.4. Теорія ігор |

|

різниці |

факторний аналіз |

|

1.5. Балансовий |

2.5. Інтегральний |

|

4.5. Дослідження |

|

|

|

операцій |

|

|

|

|

|

2.6. Пропорційне |

|

|

|

ділення |

|

|

Рис. 1.15. Аналіз сучасного інструментарію комплексного АГД

До планових джерел відносять всі види планів: бізнес-плани, перспективні та поточні, оперативні плани розвитку.

Організація ефективного інформаційного забезпечення є найважливішим етапом проведення комплексного АГД. До інформаційного забезпечення АГД пред’являються такі вимоги, як аналітичність інформації, об’єктивність, єдність, оперативність, раціональність. Аналітичність інформації полягає в тому, що вся система економічної інформації незалежно від джерел її надходження повинна відповідати вимогам АГД. Таким чином, забезпечується надходження даних саме за тими напрямками діяльності і з тим ступенем деталізації, які необхідні аналітику для вирішення завдання.

60