ОЕФ

.pdfВідрахування та збори на будівництво, реконструкцію, ремонт

іутримання автомобільних доріг загального користування України зараховуються на окремі рахунки відповідних бюджетів та використовуються виключно на фінансування дорожнього господарства України у порядку, встановленому Кабінетом Міністрів України.

ВУкраїні стягуються загальнодержавні податки і збори (обов’язкові платежі) та місцеві податки і збори (обов’язкові платежі). Загальнодержавні податки і збори (обов’язкові платежі) України встановлюються Верховною Радою України і стягуються на всій території України. Порядок зарахування загальнодержавних податків і зборів (обов’язкових платежів) до Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів і державних цільових фондів визначається відповідно до законів України.

Всистемі оподаткування, згідно з законодавством, визначаються такі поняття:

—податкова пільга — повне або часткове звільнення фізичних

іюридичних осіб від сплати податків відповідно до чинного законодавства;

—терміни сплати податку — дати сплати податків за кожним видом, обов’язкові для виконання;

—спосіб стягнення податку.

За способом стягнення податку розрізняють такі способи здійснення оподаткування:

—до отримання доходу власником, наприклад, із заробітної плати;

—за декларацією (стягнення відбувається після одержання доходу власником або у випадку, коли платник працює на кількох підприємствах);

—за кадастром, тобто оподаткування здійснюється згідно з реєстром, який включає перелік типових об’єктів оподаткування, що класифікуються за зовнішніми факторами з визначенням середньої доходності об’єкта.

У системі оподаткування важливе місце займають пільги, які вводяться для заохочення діяльності у потрібному для держави та суспільства напрямку та розвитку малого та середнього бізнесу. Так, податкові пільги спрямовуються на вирішення таких завдань:

—прискорення науково-технічного прогресу;

—оновлення виробничого потенціалу;

—збільшення виробництва товарів народного споживання;

91

—збільшення експорту продукції переробних галузей промисловості;

—зменшення соціальної напруги в суспільстві.

До основних пільг відносять:

—знижку з податків на прибуток у розмірі частини капіталовкладень у нове устаткування чи будівництво;

—знижку з податків на прибуток у розмірі частини витрат на на- уково-дослідні роботи;

—дозвіл на створення за рахунок частини прибутку фондів спеціального призначення, що не оподатковується;

—застосування знижених ставок на прибуток;

—систему соціальних пільг, коли окремі категорії населення сплачують податки за зменшеною ставкою або зовсім їх не сплачують.

Платниками податків і зборів (обов’язкових платежів) є юридичні та фізичні особи, на яких, відповідно до законодавчих актів, покладено зобов’язання сплачувати податки і збори (обов’язкові платежі).

Об’єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об’єкти, визначені законами України про оподаткування.

Платники податків і зборів (обов’язкових платежів) зобов’язані:

—сплачувати потрібні суми податків і зборів у встановлені законами терміни;

—вести бухгалтерський облік, складати звітність про фінансовогосподарську діяльність і забезпечувати її збереження протягом термінів, встановлених законами;

—подавати до державних податкових органів та інших державних органів відповідно до законів України декларації, фінансову звітність та інші документи, відомості про нарахування та сплати податків;

—допускати посадових осіб державних податкових органів для перевірки нарахування та сплати податків.

Під час перевірки, що проводиться податковими органами, керівники та відповідні посадові особи юридичних осіб та фізичні особи зобов’язані давати пояснення з питань оподаткування

увипадках, передбачених законами України, виконувати вимоги

92

державних податкових органів про усунення виявлених порушень законів України про оподаткування, а також підписувати акти про проведення перевірок.

Обов’язок юридичної або фізичної особи щодо сплати податків і зборів припиняється зі сплатою податку, збору (обов’язкових платежів) або його скасуванням, для фізичних осіб також у разі смерті платника. Заборгованість платників податків і зборів (обов’язкових платежів) у разі ліквідації юридичної особи сплачується у порядку, встановленому законами України.

До прав платників податків і зборів (обов’язкових платежів) відносять можливість:

—оскаржити в установленому порядку рішення державних податкових органів;

—одержувати й ознайомлюватися з актами перевірок;

—подавати податковим органам документи, які підтверджують право пільги з оподаткування у порядку, встановленому законами України.

Облік платників податків і зборів (обов’язкових платежів) здійснюється податковими органами та іншими державними органами відповідно до законодавства України. Банки та інші фінансовокредитні установи відкривають рахунки платникам податків і зборів (обов’язкових платежів) лише за умови пред’явлення ними документів, що підтверджують взяття їх на облік у державному податковому органі та у триденний термін повідомляють про це державний податковий орган.

Сьогоднішній стан податкової системи України можна охарактеризувати як створення основ її реформування.

За короткий час здійснено перехід до системи формування доходів бюджету на економічно обґрунтованій податковій основі, реформована сама податкова система: впроваджені податки, характерні для більшості країн з ринковою економікою, наприклад, податок на додану вартість. Проте, оскільки ця система базується на принципах надмірної централізації, то на сучасному етапі гостро постає питання наповнення нових форм оподаткування ринковим змістом.

За останні роки Державний бюджет України став поповнюватись за рахунок нових видів податків і платежів та неподаткових

надходжень:

— плата за спеціальне використання надр при видобуванні корисних копалин;

93

—рентна плата за нафту та природний газ, які видобуваються

вУкраїні;

—надходження до інноваційного фонду;

—надходження від реалізації дорогоцінних металів та ін. Постійні зміни та доповнення податкового законодавства Украї-

ни призводять до недоотримання прогнозованих показників з вироб- ничо-господарської діяльності підприємств та недосягнення кінцевого результату — прибутку, рентабельності та капіталовкладень. Таке положення створює чинник невизначеності підприємств у податковій системі України.

У ході реформування податкової системи в Україні повинні бути ліквідовані недоліки у правовому регулюванні податкових відносин, забезпечені правові гарантії як платників податків, так і державних податкових органів, відрегульовані процесуальні питання відповідальності за невиконання, неповний збір або несвоєчасність виконання податкових зобов’язань, а також за порушення норм податкового законодавства України.

Своє віддзеркалення концепція і структура проекту реформування системи оподаткування повинні були знайти у Податковому Кодексі України, який регулював би усі питання податкових відносин між державою та платниками податків.

Концепція і структура проекту Податкового Кодексу України були розроблені, розглянуті та в цілому ухвалені на засіданні Кабінету Міністрів України 31 серпня 1998 року.

Проект Податкового Кодексу України має такі розділи:

•загальні положення про систему оподаткування;

•порядок стягнення загальнодержавних та місцевих податків, зборів та інших обов’язкових платежів;

•спеціальні податкові режими;

•адміністративні положення;

•відповідальність за порушення податкового законодавства;

•заключні та перехідні положення.

Відповідно до Концепції нового Податкового Кодексу України його положення повинні бути направлені на необхідність створення в Україні стабільної та зрозумілої податкової системи з чітким визначенням порядку стягнення податків, зборів та інших платежів, а також чіткого визначення об’єктів оподаткування.

94

Концепцією нового Податкового Кодексу було визначено 23 види загальнодержавних податків, місцевих зборів та інших обов’язкових платежів замість 33, передбачених Законом України «Про оподаткування». Крім того, передбачалося збереження чинного порядку оподаткування прибутку підприємств з уточненням окремих його норм.

Проектом Податкового кодексу України передбачалося встановити оптимальні ставки акцизного збору в такому розмірі, який би давав змогу забезпечити реальні надходження до бюджету і, відповідно, суттєво скоротити перелік товарів (послуг), на які встановлюється акцизний податок.

Концепцією нового Податкового кодексу України не передбачалося внесення кардинальних змін до порядку оподаткування землі. Однак велика кількість місцевих податків обумовила необхідність їх зменшення та контролю за ними.

З метою підтримки окремих галузей народного господарства, платників податків та малого бізнесу у проекті Податкового Кодексу України передбачена можливість застосування до них спрощеної системи.

Розроблена Концепція проекту Податкового Кодексу України (серпень 1998 р.) так і не була прийнята Верховною Радою України. Новий Податковий Кодекс України мали ухвалити у 2000 р., але і сьогодні його прийняття залишається відкритим питанням.

1.3.2. Характеристика податків як соціально-економічної категорії

Податки є формою фінансових відносин між державою і членами суспільства з метою створення загальнодержавного централізованого фонду грошових ресурсів, необхідних для виконання державою її функцій.

Податки — це обов’язкові внески до бюджету відповідного рівня (центральні та місцеві органи влади), які здійснюють платники відповідно до законів України про оподаткування. Доходна частина державного бюджету на 80–90% формується за рахунок податкових платежів.

95

Податки виконують у суспільстві такі функції:

—фіскальну — збір грошових коштів з населення, підприємств

іорганізацій (фізичних та юридичних осіб);

—регулюючу — регулювання грошових доходів, процесу накопичення, перерозподілу значної частки національного доходу, співвідношення між попитом і пропозицією та інших макроекономічних показників усього процесу суспільного відтворення. Виконання податками регулюючої функції водночас супроводжується контролем держави за оновленням основних фондів, за циклічним характером виробництва, за розгортанням науково-технічного прогресу та іншими процесами, що означає недоцільність виділення суто контролюючої функції податків;

—стимулюючу функцію — полягає у впливі на інвестиційний процес (у разі зниження ставок оподаткування), у прискоренні темпів економічного зростання, підвищення платоспроможного попиту.

Регулююча та стимулююча функції тісно пов’язані, тому виконання однієї з них може поєднуватися з процесом реалізації іншої функції. Водночас між ними існують відмінності, тому ці функції доцільно розмежовувати. Так, встановлення високих податкових ставок на прибутки підприємства означає виконання однієї з регулюючих функцій, але не стимулює інвестиційного процесу.

Основне призначення оподаткування полягає у тому, щоб максимально сприяти, розвитку підприємництва різних форм власності,

ітим самим, досягати максимального зростання прибуткової частини державного бюджету.

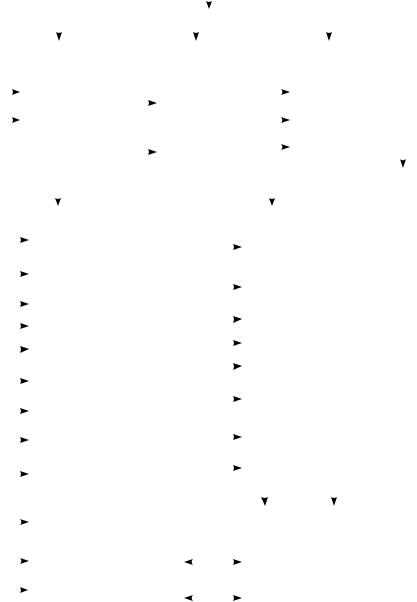

Податки та збори (обов’язкові платежі) можна класифікувати за різними критеріями (рис. 1.25). За характером сплати до бюджету їх можна розділити на прямі та непрямі податки.

Прямі податки та збори (обов’язкові платежі) — це сукупність податків, зборів, які залежать від розмірів доходу (у т. ч. прибутку) або майна, стягуються з фізичних і юридичних осіб, за винятком податків на споживання (на окремі види споживчих товарів і послуг, на додану вартість та ін.). Прикладом прямих податків, зборів (обов’язкових платежів) є податок на доходи громадян (прибутковий податок), обов’язкові збори в системі соціального страхування, податок на прибуток підприємства, промислові податки, комунальний податок, плата за землю та ін.

96

|

|

|

|

|

|

|

|

Класифікація податків та зборів |

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

(обов’язкових платежів) |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критерії класифікації |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Характер сплати |

|

|

|

2. Ієрархічна ознака |

|

|

|

|

3. Вид податкової |

|

|

||||||||||||||||||

|

|

|

|

|

у бюджет |

|

|

|

|

|

|

|

|

|

ставки |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямі податки |

|

|

|

|

2.1.Загальнодержав- |

|

|

|

|

|

3.1. Пропорційні |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

ніподаткитазбори |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

Непрямі податки |

|

|

|

|

(обов’язковіплатежі) |

|

|

|

|

|

3.2. Прогресивні |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2.Місцевіподатки |

|

|

|

|

|

3.3. Регресивні |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

тазбори(обов’язкові |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

платежі) |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Об’єктами оподат- |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кування |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1. Доход та майно юридичних осіб |

|

|

|

4.2. Доход та майно фізичних осіб |

|

||||||||||||||||||||||||

|

|

|

|

|

4.1.1. ПДВ |

|

|

|

|

|

|

|

|

|

|

4.2.1. Податок з доходів фі- |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зичних осіб |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

4.1.2. Податок на прибуток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

|

4.2.2. Збір за паркування |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

автотранспорту |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

4.1.3.Акцизний збір |

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2.3. Ринковий збір |

|

||||||||||

|

|

|

|

|

4.1.4. Комунальний податок |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

4.1.5. Податок з реклами |

|

|

|

|

|

|

4.2.4. ПДВ |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2.5. Акцизний збір |

|

||||||||||

|

|

|

|

|

4.1.6.Збір за забруднення |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

навколишнього середовища |

|

|

|

|

|

|

4.2.6. Податок на нерухоме |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

майно |

|

|

|

|

|

|

|

||||

|

|

|

|

|

4.1.7. Плата за землю |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

4.1.8. На ремонт і будівниц- |

|

|

|

|

|

|

4.2.7. Збір за участь в бігах |

|

|||||||||||||||||

|

|

|

|

|

тво автомобільних доріг |

|

|

|

|

|

|

на іподромі |

|

|||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

та ін. податки та збори |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

4.1.9. Фонд гарантування |

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

вкладів фізичних осіб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

та інші податки та збори |

|

|

|

|

|

|

Внески до державних цільо- |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

вих фондів |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонд соціального страху- |

|

||||||||||

|

|

|

|

|

|

Пенсійний фонд |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

вання на випадок безробіття |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонд державного |

соціаль- |

|

|

|

|

|

|

Фонд соціального страхуван- |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

ного страхування на випадок |

|

|

|

|

|

|

ня від нещасних випадків на |

|

|||||||||||||||||

|

|

|

|

|

тимчасової непрацездатності |

|

|

|

|

|

|

виробництві (для юридичних |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

осіб) |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Рис.1.25.Класифікація податків та зборів (обов’язкових платежів)

97

Непрямі податки та збори (обов’язкові платежі) — це податки, збори на товари і послуги, які залежать від розмірів споживання, додаються до ціни товарів, послуг, виконаних робіт або включаються у тариф і сплачуються споживачами. В сучасних умовах непрямі податки — це податки на закупки, на продаж, на додану вартість, акцизи, митні та ін. Найважливіші з них — специфічні акцизи, якими оподатковуються окремі види товарів і послуг (алкогольні напої, тютюнові вироби, бензин для автомобілів тощо) та універсальні акцизи, якими оподатковується валовий оборот промислових чи торгових підприємств. Найпоширеніша форма універсального акцизу — податок на додану вартість (ПДВ). Специфічні акцизи та ПДВ формують до 90% загальної суми непрямих податків.

Залежно від того, до яких бюджетів (ієрархічна ознака) стягуються податки і збори (обов’язкові платежі) розрізняються загальнодержавні та місцеві податки і збори (обов’язкові платежі).

Загальнодержавні податки та збори (обов’язкові платежі) встановлюються Верховною Радою України, а порядок їх зарахування до Державного бюджету України, місцевих бюджетів, державних цільових фондів визначається законами України.

Загальнодержавні податки та збори (обов’язкові платежі), надходять до Державного бюджету, кошти якого використовуються на забезпечення оборони України, розвиток зовнішніх зв’язків, валютно-кредитне регулювання, розвиток фундаментальних наукових досліджень, соціальне забезпечення, стимулювання економічного розвитку та ін. Джерелом центральних бюджетів є податок з доходів громадян (прибутковий податок), податок на прибуток підприємств, ПДВ.

Місцеві податки та збори (обов’язкові платежі) — податки, збори, що надходять до місцевих бюджетів від юридичних та фізичних осіб, які отримують доходи, мають майно і продають товари та надають послуги на території певної адміністративної одиниці. Стягують їх на підставі національного законодавства і рішень місцевих органів влади. Співвідношення між загальнодержавними та місцевими податками та зборами (обов’язковими платежами) залежить від розподілу соціально-економічних функцій між різними ланками державної влади. На місцеві бюджети покладено функцію розвитку комунального господарства, будівництво окремих об’єктів економічної та соціальної інфраструктури. Джерелом місцевих бюджетів є майновий податок, окремі акцизи, промисловий податок, різні види зборів (податки на собак, полювання та ін.). Однак місцеві органи влади, як правило, не наділені правом запро-

98

ваджувати місцеві податки, тому майже всі види таких податків затверджуються центральними органами влади.

Відповідно до статті 15 Закону України «Про систему оподаткування» від 18.02.97 р. № 77/97-ВР, передбачено, що місцевими органами самоврядування можливе встановлення 16 видів місцевих податків та зборів (обов’язкових платежів), з них відповідно 2 види податків і 14 видів зборів (обов’язкових платежів).

Залежно від виду податкової ставки розрізняють податки та збори (обов’язкові платежі):

•пропорційні (податки, збори з незмінною ставкою, що не залежить від величини доходу і прямо пропорційна йому);

•прогресивні (податкова ставка встановлюється залежно від одержаного доходу, тобто чим вища сума доходу, тим вища податкова ставка);

•регресивні (податкова ставка зменшується зі збільшенням доходу).

За об’єктами оподаткування податки та збори (обов’язкові платежі) можна класифікувати на податки та збори (обов’язкові платежі), що стягуються з доходів і майна юридичних та фізичних осіб. За цим критерієм класифікацію можна розбити на підрівні. Так юридичні особи сплачують податок на прибуток, ПДВ, податок на нерухоме майно, збір за спеціальне використання природних ресурсів, акцизний збір, комунальний податок, обов’язкові збори до державних цільових фондів (пенсійний фонд, фонд соціального страхування від нещасних випадків на виробництві та на випадок тимчасової втрати працездатності, фонд страхування на випадок безробіття, фонд гарантування вкладів фізичних осіб на ремонт і будівництво автомобільних доріг) та ін. Фізичні особи сплачують податок з доходів фізичних осіб (прибутковий податок), ПДВ, ринковий та акцизний збір, внески до державних цільових фондів, податок на промисел, збір за паркування автотранспорту та ін.

Кожний вид податків та зборів (обов’язкових платежів) розкривається за допомогою його елементів:

•суб’єкт податку (платник податку) — фізична чи юридична особа, яка відповідно до законів України зобов’язана сплачувати податки та збори;

•об’єкт податку (оборот оподаткування) — доход або майно платника податків, з якого обчислюється податок, що є основою оподаткування;

99

•джерело податку — доход або майно, з якого суб’єкт сплачує податок;

•податкова ставка — величина податку на одиницю оподаткування, затверджена законодавством як норма опо-

даткування.

Податкова ставка є важливим елементом системи оподаткування. При проведенні економічних реформ усі розвинені країни проводять зниження податкових ставок, що завжди призводить до розширення виробництва, зростання прибутку та збільшення податкових надходжень до бюджету. В Україні з 1.01.2004 р. уведена ставка податку на прибуток у розмірі 25%, замість 30%. Крім того, введена з 1.01.2004 р. єдина податкова ставка 13% на доходи фізичних осіб (прибутковий податок) відповідно до прийнятого Закону України «Про податок з фізичних осіб» за № 889-ІV від 22.05.2003 р.

Податкова звітність

Податкова звітність затверджується наказами Державної податкової адміністрації України за відповідними формами відносно податків і зборів (обов’язкових платежів) правилами ведення податкового обліку встановлені податкові періоди (календарний квартал, півріччя, три квартали, рік).

У формах податкової звітності відображуються:

•повна назва платника податку, збору (обов’язкового платежу);

•ідентифікаційний код за ЄДРПОУ;

•місце знаходження платника податку (нерезидента);

•поштовий індекс;

•телефон і факс;

•термін подання звітності;

•одиниці виміру показників;

•відповідні показники звітності.

Форми звітності підписуються керівником підприємства (організації) та головним бухгалтером.

Подається звітність до органу податкової служби. Розрахунок перевіряється згідно даних платника податку органами податкової служби. Затверджує податкову звітність керівник (заступник керівника) органу Державної податкової служби.

Порядок оподаткування прибутку аптеки та фармацевтичної фірми

Об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного пе-

100