Стандартные функции сложного процента.

Все шесть функций сложного процента строят, использую общую базовую формулу (1+i)', описывающую накопленную сумму денежной единицы. Все факторы являются производными от этого базового уравнения.

|

Прямые функции |

Обратные функции |

|

1. Накопленная сумма денежной единицы (кол. 1) 3. Текущая стоимость обычного аннуитета (кол. 5 ) 5. Накопление денежной единицы за период (кол. 2) |

2. Текущая стоимость денежной единицы (кол. 4) 4. Взнос на амортизацию денежной единицы (кол. 6) 6. Фактор фонда возмещения (кол. 3) |

Для облегчения расчетов по формированию и оценке денежных потоков с заданными характеристиками (время, ставка процента, период поступления доходов) разработаны специальные таблицы, содержащие факторы сложного процента, которые отражают изменение стоимости одной денежной единицы во времени.

1-я функция: накопленная сумма денежной единицы

(Будущая стоимость денежной единицы).

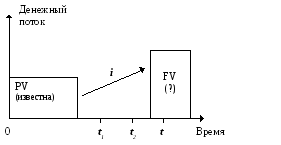

Данная функция используется в том случае, если известна текущая стоимость денег и требуется определить ее будущую стоимость на конец определенного периода при заданной ставке дохода на капитал. При одной и той же номинальной ставке более частое накопление приводит к более быстрому росту основной суммы и, следовательно, к большему значению эффективной ставки.

Базовые формулы:

а) при начислении процентов 1 раз в год:

FV = PVx(1 + i)t

б) при более частом, чем 1 раз в год, начислении процентов:

![]()

Рис. 5.3. Определение неизвестной будущей стоимости по известной текущей.

Правило «72-х»

Д

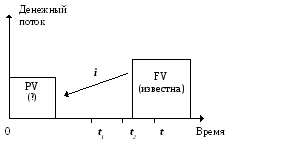

2-я функция: текущая стоимость денежной единицы (реверсия).

Эта функция является обратной величиной функции "накопленная сумма денежной единицы". Смысл задач на применение такого фактора состоит в том, чтобы при заданной ставке дисконта дать оценку текущей стоимости тех денег, которые могут быть получены (заплачены, спрогнозированы) в конце определенного периода времени.

Базовые формулы:

а) при начислении процентов 1 раз в год:

![]()

б) при более частом, чем 1 раз в год, начислении процентов: 1

Рис. 5.4. Определение неизвестной текущей стоимости по известной будущей.

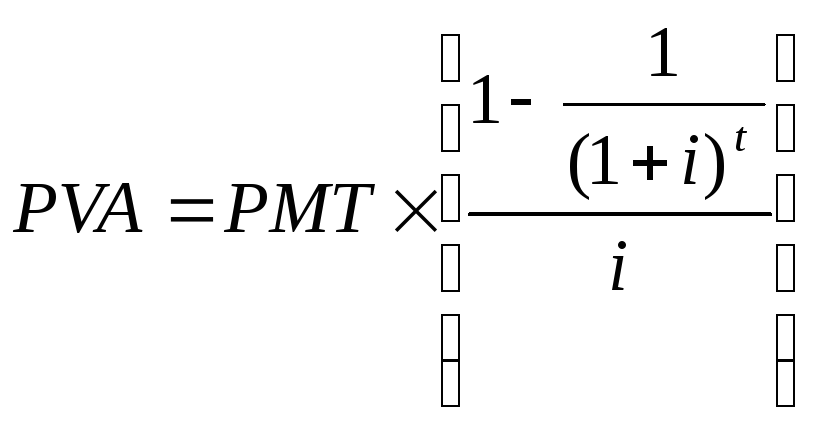

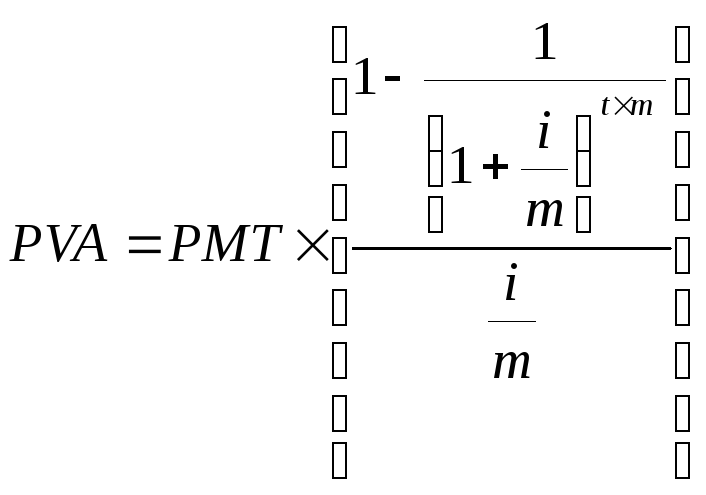

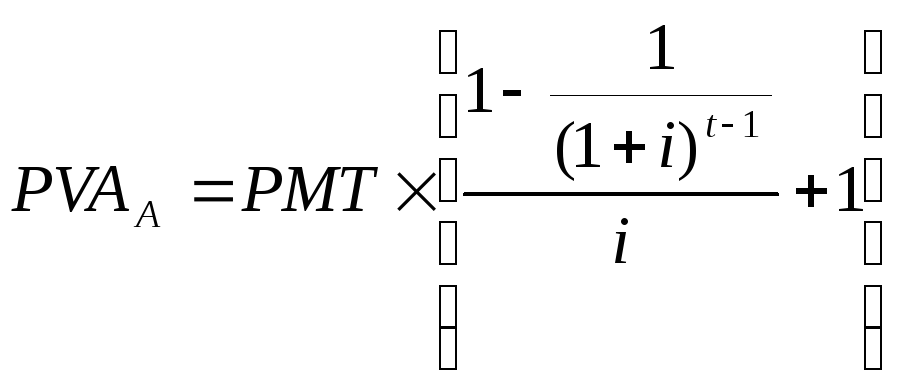

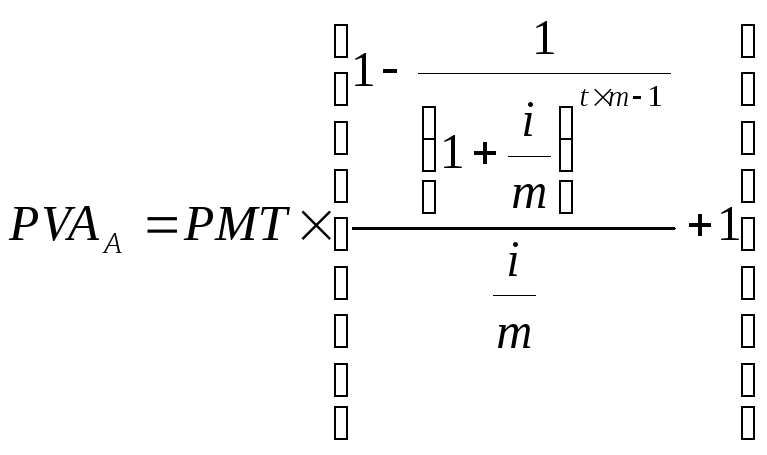

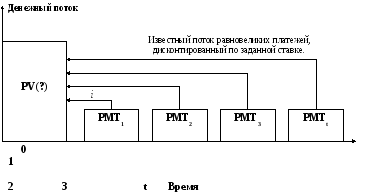

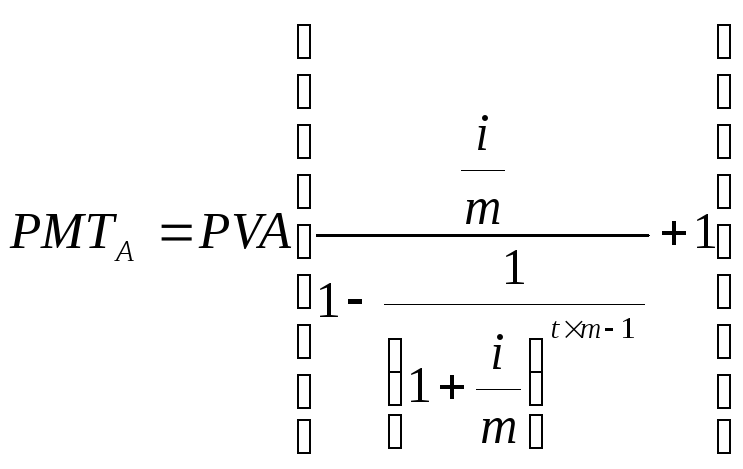

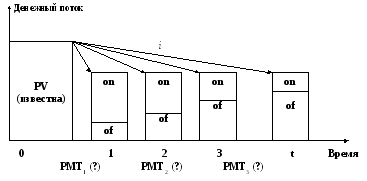

3-я функция: текущая стоимость аннуитета.

Аннуитет - серия равновеликих периодических платежей, отстоящих друг от друга на один и тот же промежуток времени.

Элементы аннуитета - равновеликие периодические платежи в течение /-го периода времени РМТ (payment).

Период аннуитета - временной интервал между двумя соседними платежами.

Срок аннуитета - отрезок времени между началом периода, когда совершается первый платеж, и концом периода, в котором осуществляется последний платеж. Различают обычный и авансовый аннуитеты.

Обычный аннуитет - платежи (поступления) производятся в конце каждого периода.

Авансовые аннуитеты - платежи (поступления) осуществляются в начале каждого периода, то есть авансом.

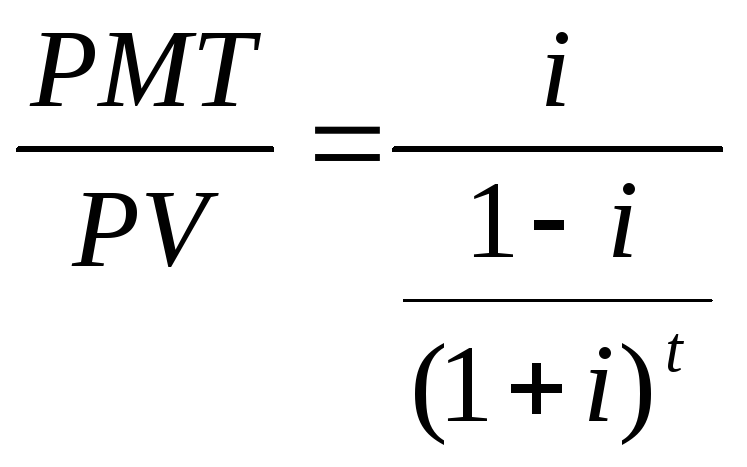

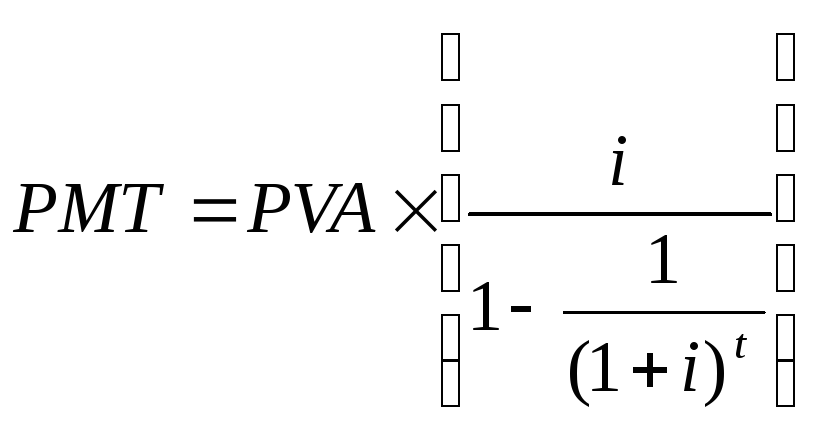

Базовые формулы:

а) при платежах (поступлениях) в конце каждого периода:

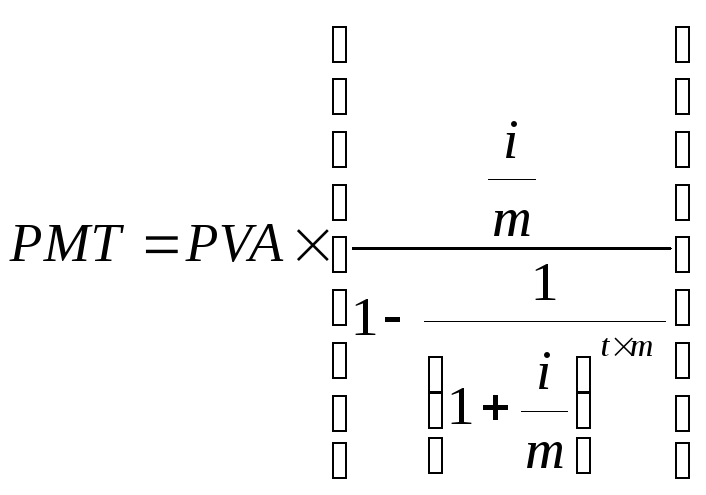

б) при более частых, чем 1 раз в год, платежах (поступлениях):

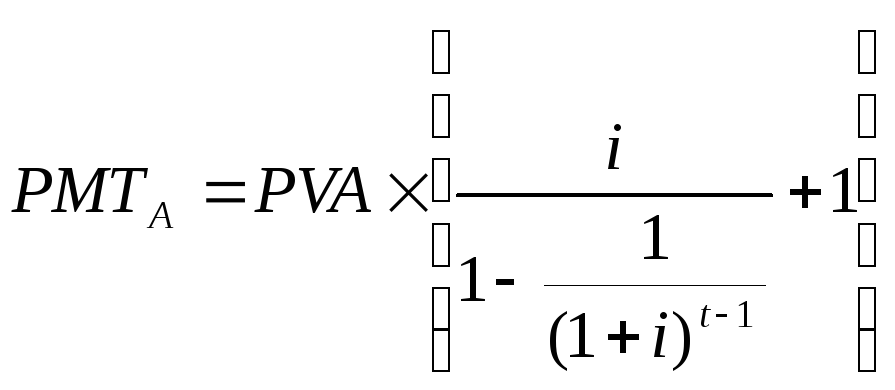

в) при платежах (поступлениях) в начале каждого периода:

г) при более частых, чем 1 раз в год платежах (поступлениях) в начале каждого периода:

Рис. 5.5. Определение текущей стоимости аннуитета.

4-ая функция: взнос на амортизацию денежной единицы

Амортизация кредита - процесс погашения долга с течением времени, по которому выплачиваются проценты.

Взнос на амортизацию денежной единицы показывает, каким будет обязательный периодический платеж по кредиту, включающий процент и выплату части основной суммы и позволяющий погасить кредит в течение установленного срока. Соотношение указанных составляющих меняется с каждым платежом.

Ипотечная постоянная - отношение обязательных выплат по кредиту за год и первоначальной основной суммы кредита:

Функция взноса на амортизацию денежной единицы - обратная функции текущей стоимости аннуитета.

Различают обычный и авансовый взнос на амортизацию денежной единицы.

Обычный взнос на амортизацию денежной единицы - платежи (поступления) производятся в конце каждого периода.

Авансовый взнос на амортизацию денежной единицы - платежи (поступления) осуществляются авансом, т.е. в начале каждого периода.

Базовые формулы:

а) при платежах (поступлениях) в конце каждого периода:

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

в) при платежах (поступлениях) в начале каждого периода:

г) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год, в начале каждого периода:

Рис. 5.6. Определение платежей в счет погашения кредита.

где on - процент (доход на инвестиции);

of - выплата части первоначальной основной суммы кредита.

5-ая функция: накопление денежной единицы за период или фактор