Тема 1. Сущность и классификация объектов недвижимости

Ключевые термины: понятие недвижимости; недвижимость как экономический актив; классификация объектов недвижимости; виды стоимости объектов недвижимости; факторы, влияющие на стоимость недвижимости.

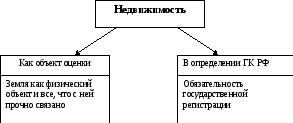

Недвижимость- земельные участки и все то, что прочно связано с землей, то есть все объекты, перемещение которых невозможно без несоразмерного ущерба их назначению (статья 130 ГК РФ).

Недвижимость- земля как физический объект и все, что с ней прочно связано. (Г.Харрисон. Оценка недвижимости. М, 1994).

Под именем недвижимости понимается прежде всего часть земельной поверхности и все то, что с нею связано настолько прочно, что связь не может быть прервана без нарушения вида и назначения вещи. (Учебник русского гражданского права. С-П., 1914). В соответствии с ГК РФ к недвижимости относят:

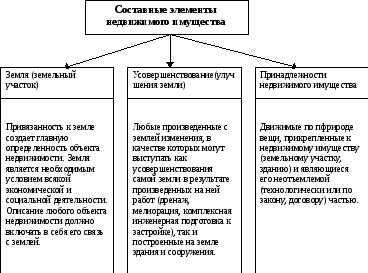

земельные участки;

плодородный почвенный слой, недра земли;

леса, многолетние насаждения;

здания, сооружения;

незавершенное строительство;

обособленные водные объекты;

предприятия, как единый имущественный комплекс движимого и недвижимого имущества;

инженерные сооружения и сети, осуществляющие подключение земельного участка и находящихся на нем зданий (сооружений) к объектам инфраструктуры квартала или города;

стационарные сооружения благоустройства территории участка;

элементы хозяйственного, транспортного и инженерного обеспечения, относящиеся к данному объекту недвижимости, но расположенные вне границ его земельного участка;

подлежащие государственной регистрации воздушные, морские, речные суда, космические объекты;

другие природные или искусственно созданные объекты на земле.

Таким образом, под общим понятием «недвижимость» скрываются два существенным образом отличающихся друг от друга вида вещей: недвижимые в силу своего происхождения и движимые по происхождению, но относимые к недвижимости по законодательству. Включая движимые по природе вещи в состав недвижимого имущества, законодательство устанавливает для них особый правовой режим, накладывая ряд ограничений на их использование (обязательность государственной регистрации объектов и обладателей прав на них; ограничения в возможных вариантах использования), также как и для недвижимости, являющейся таковой по природе.

Недвижимость как экономический актив

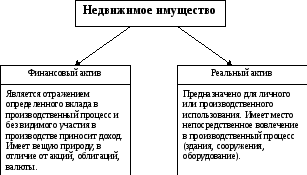

Наиболее существенное отличие недвижимости состоит в том, что она одновременно способна выступать для разных лиц в разных экономических качествах. Один и тот же объект недвижимости может выступать для разных лиц и как товар, и как капитал.

Если недвижимость приобретается для получения дохода через сдачу в аренду, в доверительное управление и т.д., то она рассматривается как разновидность финансовых активов. Если недвижимость приобретается для личного или производственного потребления, то она рассматривается как разновидность реальных активов.

Таким образом, недвижимость может приобретаться (покупаться, арендоваться):

как инвестиционная недвижимость (разновидность финансовых активов);

как операционная недвижимость (для личного потребления или производственного использования).