Тема 16. Банкротство предприятий

Понятие банкротства предприятий. Виды банкротства.

Согласно Федеральному закону от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (с изм. и доп., вступающими в силу с 01.01.2012), несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Признаки банкротства:

Наличие просроченной кредиторской задолженности сроком более 3х месяцев

Объем просроченной кредиторской задолженности больше 100 тыс.р.; для градообразующих предприятий – 500 тыс.р.

В законодательной и финансовой практике выделяют следующие виды банкротства предприятий:

1. Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

2. Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

3. Умышленное банкротство. Оно характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

4. Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

Признаки банкротства. Сущность и необходимость мониторинга управления банкротством предприятия. Участники банкротства.

Признаки банкротства

Индивидуальный предприниматель, к которому имеется не удовлетворенное в течение трех месяцев требование (совокупность требований) на общую сумму не менее десяти тысяч рублей, может быть признан банкротом вне зависимости от того, превышает ли сумма его обязательств стоимость принадлежащего ему имущества (Постановление Пленума ВАС РФ от 30.06.2011 N 51).

1. Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

2. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

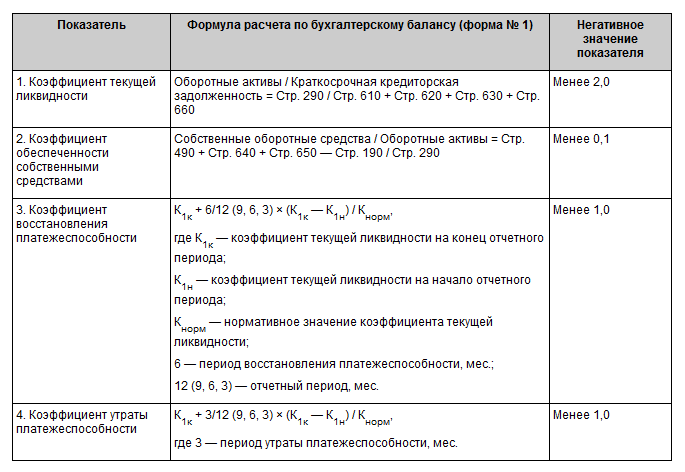

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным служит выполнение одного из условий:

1. Коэффициент текущей ликвидности

Менее 2,0

2. Коэффициент обеспеченности собственными средствами

Менее 0,1

3. Коэффициент восстановления платежеспособности

Менее 1,0

4. Коэффициент утраты платежеспособности

Менее 1,0

Мониторинг управления банкротством предприятий представляет собой сформированную на макроуровне систему сбора данных и расчета показателей о состоянии предприятий, позволяющих диагностировать возникновение банкротства, отслеживать тенденции и динамику происходящих изменений и на этой основе принимать оптимальные управленческие решения по региону и стране в целом. Объективная необходимость применения мониторинга в этой области диктуется тем, что применяемые ранее в условиях планово-распределительной экономики методы анализа и прогнозирования практически перестали работать. Возникла необходимость создать адекватную современным задачам систему изучения и управления сложными процессами, включая несостоятельность предприятий.