Ожидаемый срок использования объекта, в соответствии с ожидаемой производительностью или мощностью.

Ожидаемый физический износ, зависящий от режима эксплуатации (смены), от естественных усилий и влияний агрессивной среды.

Нормативные правовые и др. ограничения использования объектов ОФ.

Амортизация основных фондов, ее виды

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация – перенесение по частям стоимости ОФ на производимый продукт или услугу. Это денежное выражение физического и морального износа основных фондов. Амортизация осуществляется с целью полной замены основных фондов при их выбытии.

Показатели использования основных фондов предприятия.

1. Фондоотдача (Фо) показывает выпуск продукции на 1руб. основных производственных фондов (ОПФ).

![]()

где Спрод – стоимость произведенной продукции (объем выпускаемой продукции); СОПФ — средняя стоимость ОПФ (среднегодовая стоимость ОФ). Среднегодовая стоимость ОФ рассчитывается следующим образом:

,

,

где n1, n2 – соответственно количество месяцев действия/бездействия ОФ до конца текущего года.

2. Фондоемкость (Фё) показывает количество ОПФ, необходимых для производства продукции на 1 руб.

![]()

3. Фондовооруженность (Фв) показывает долю ОПФ, приходящуюся на одного рабочего:

где Чср. сп – среднесписочная численность рабочих в наибольшую смену.

4. Коэффициент обновления ОФ:

![]()

где Зввед – стоимость вновь введенных фондов на определенный период; Зкон – стоимость ОФ на конец периода.

5. Коэффициент выбытия ОФ:

где Звыб – стоимость выбывших ОФ на период; Знач – стоимость ОФ на начало периода.

6. Коэффициент прироста ОФ:

![]()

7. Среднегодовая стоимость ОФ:

![]()

где ОФвв и ОФвыб – стоимость ОФ соответственно вводимых и выбывших; t1 – время работы вводимых ОФ в течение года; t2 – время работы выбывших ОФ в течение года.

8. Коэффициент сменности:

![]()

где СМ – количество отработанных оборудованием в течение суток станкосмен; О – количество установленного оборудования (в шт.).

9. Коэффициент годности ОФ:

![]()

где Зп – первоначальная стоимость ОФ; Зизн – стоимость износа ОФ.

10. Коэффициент экстенсивного использования оборудования (время простоя оборудования):

,

,

где Тфакт – фактически отработанное оборудованием время, в часах;

Тномин – номинальный фонд времени, в часах.

11. Коэффициент интенсивного использования оборудования:

,

,

где Ттехнич – техническая норма времени на изготовление единицы продукции в минутах;

Тфакт – фактические затраты времени на изготовление единицы продукции, в минутах.

Тема 5. Оборотные средства предприятия

Состав и классификация оборотных средств.

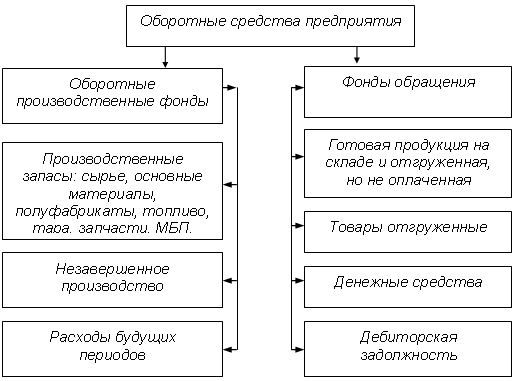

Оборотные средства – фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства.

При этом они должны в любой момент времени находиться в каждой стадии кругооборота:

Схема кругооборота ОС

I фаза: подготовительная стадия (денежная стадия), когда денежные средства авансируются в целях подготовки к текущей деятельности в виде приобретения ТМЦ. Заканчивается товарной формой.

II фаза: производственная стадия, состоит в переходе оборотного капитала из сферы обращения в сферу производства продукции. На этой стадии кругооборота авансируемая стоимость меняет свою форму и из товарной она переходит в производительную форму, а затем опять в товарную.

III фаза: состоит в реализации изготовленной продукции и получении денежных средств, поэтому она называется денежной.

Оборотные средства включают следующие основные элементы:

Рис.1.

Состав и размещение оборотных средств

Рис.1.

Состав и размещение оборотных средств

Оборотные средства подразделяются также на нормируемые и ненормируемые.

Нормируемые оборотные средства – производственные товарно-материальные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе, подготовленная к отгрузке.

Ненормируемые ОС: запасы, товары, отгруженные потребителям, средства в расчетах, денежные средства на счетах, дебиторская задолженность.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.