Раздел 3. Макроэкономика.

Тема 10. Общественное воспроизводство

1. Общественное воспроизводство, резидентные и нерезидентные институциональные единицы, кругооборот доходов и расходов в национальном хозяйстве, экономические теории общественного воспроизводства. Система национальных счетов.

2. Простое и расширенное воспроизводство, его содержание, структура и виды. Типы экономического роста производства. Экономическая эффективность общественного производства

1. Общественное воспроизводство, резидентные и нерезидентные институциональные единицы, кругооборот доходов и расходов в национальном хозяйстве, экономические теории общественного воспроизводства. Система национальных счетов.

Основами жизнедеятельности человеческого общества являются производство, материальные блага и услуги, ибо распределять, обменивать и потреблять можно лишь то, что реально произведено.

Производство — процесс непосредственного создания экономических благ для удовлетворения потребностей человека и общества. В процессе создания материальных благ и услуг (экономических благ) люди взаимодействуют с природой.

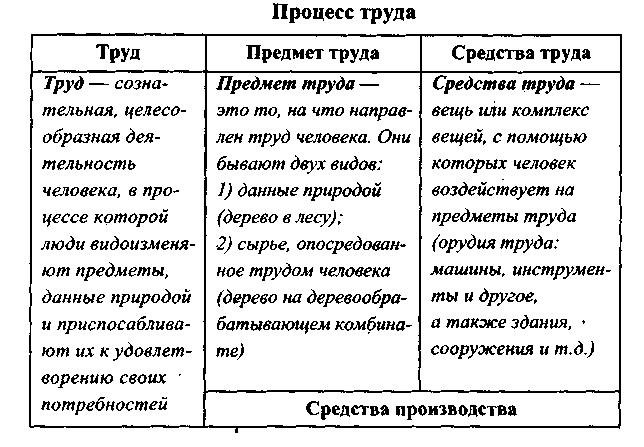

Взаимодействие человека с природой называется процессом труда, который включает три основных момента: труд, предметы труда и средства труда (табл. 3).

В любом обществе основу процесса производства составляет процесс труда. Создание экономических благ, способных удовлетворить многочисленные потребности человека, предполагает производственную деятельность, в ходе которой преобразуется вещество природы. Природа не дает в готовом виде всего того, что необходимо для удовлетворения человеческих потребностей. Всё это люди добывают в процессе производства.

Закономерными для общества являются совместная деятельность людей и обмен продуктами этой деятельности между ними в процессе производства, распределение, обмен и потребление экономических благ. Производство всегда процесс общественный.

В процессе производства люди вступают между собой в определённые производственные (экономические) отношения, имеющие объективный характер и не зависящие от их воли и желания.

Таблица 3.

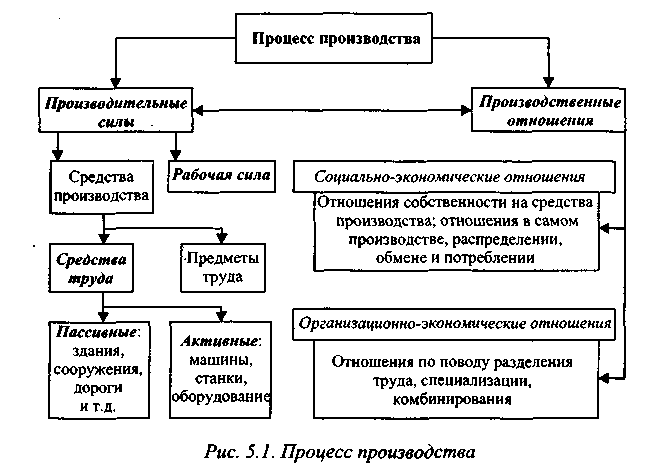

Схематично процесс производства можно представить как совокупность производительных сил и производственных отношений (рис. 6).

Цель общественного производства — производство экономических (материальных) благ и услуг, необходимых для удовлетворения общественных потребностей.

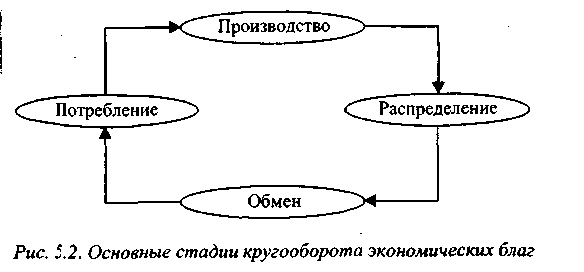

Процесс общественного производства совершает кругооборот движения, который подразделяется на четыре стадии: производство, распределение, обмен и потребление.

Исходным пунктом является производство, в котором происходит само создание экономических благ (материальных благ и услуг), необходимых для существования и развития человека. Производство — основа (фундамент) любой экономики.

Распределение определяет долю каждого человека в произведённых продуктах, зависит от общего количества созданных благ и от конкретного вклада отдельного экономического субъекта в производство. Формы распределения — заработная плата, рента, процент, прибыль, гонорары и др. По мере роста производства увеличивается и объём распределяемого дохода. Так, если доход работников зависит от хозяйственной деятельности, то он работает лучше.

Третий этап кругооборота экономических благ — обмен, он охватывает систему связей и отношений, позволяющую производителям обмениваться продуктами своего труда, т.е. это процесс движения экономических благ и услуг от одного субъекта к другому. Обмен глубоко вторгается в производство, т.к. возникает необходимость у работников обмениваться опытом, знаниями в целях получения высокой эффективности производства.

Потребление — это использование созданных экономических благ для удовлетворения разнообразных потребностей людей и общества. Оно может быть личным (пища, одежда, обувь и т.д.) и производственным (общественным) (станки, машины, оборудование и т.д.).

Потребление — заключительный этап кругооборота экономических благ. В это время полезные вещи исчезают в процессе производственного потребления, и их необходимо заново производить. Таким образом, движение экономических благ, начавшееся с производства, неизбежно возвращается к исходному пункту.

Все этапы кругооборота экономических благ в общественном производстве находятся во взаимосвязи, в зависимости между собой (рис. 7).

В любой социально-экономической системе всё общественное производство делится на материальное и нематериальное производство.

Под материальным производством (производственной сферой) понимается производство, продукт которого имеет материальную основу. К производству материальных благ относят следующие отрасли: промышленность, сельское хозяйство, лесное хозяйство, строительство, речное и морское хозяйство. К сфере материально-технических услуг относят энергетику, транспорт, связь, торговлю, коммунальное хозяйство, бытовое обслуживание.

Отрасли, производящие средства производства и предметы потребления, являются базовыми. От их развития зависят все отрасли народного хозяйства.

Нематериальное производство (непроизводственная сфера) — комплекс отраслей, как правило, не производящих непосредственно осязаемых материальных ценностей.

Производство нематериальных услуг — сбор и обработка информации, управление производством, финансовое обслуживание производства, здравоохранение, образование, физкультура, просвещение, культура, искусство, наука, кино, театр, банки, парикмахерские, жилищно-бытовое обслуживание.

В истории мировой экономики различают три стадии производства: до-индустриальную, индустриальную и постиндустриальную.

На протяжении нескольких тысячелетий существовала до-индустриальная стадия производства, на которой преобладала первичная сфера экономики (сельское хозяйство). Большая часть трудоспособного населения занималась земледелием и животноводством. Для до-индустриальной стадии производства характерны ручной труд и простейшие формы его организации, основанные на самообеспечении хозяйств всем необходимым.

На индустриальной стадии производства главной являлась вторичная сфера экономики — машинизированное промышленное производство. С помощью машинной техники преобразуются сельское хозяйство, строительство, транспорт и другие важнейшие отрасли производства. Большинство трудоспособного населения занято в индустриальных отраслях.

Постиндустриальная стадия производства, ведущая к индустриальному обществу, отличается следующими признаками:

1) наибольшее развитие получает третичная сфера экономики — сфера услуг, где занято 50—70% всех работников;

2) наука становления производственной силы; на основе её достижений производство впервые создаёт продукты, которых не существует в природе;

3) во все отрасли хозяйства и в быт широко внедряются достижения информатики и современной вычислительной техники, что позволяет автоматизировать физический и умственный труд;

4) экономика способна обеспечить для всех граждан достойное, полное удовлетворение экономических потребностей.

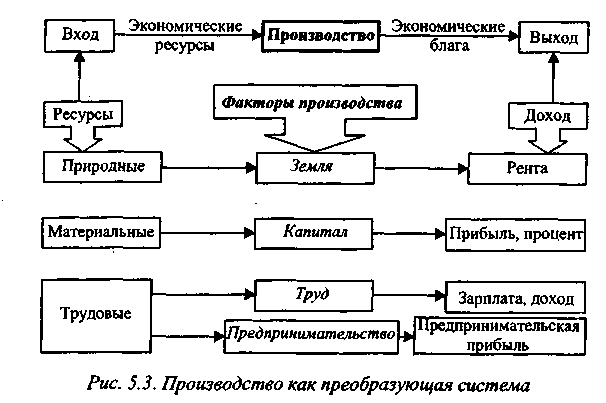

Для удовлетворения экономических потребностей людей необходимо производство, а чтобы начать процесс производства экономических благ, необходимы факторы производства.

Факторы производства — средства производства (в виде товаров и услуг), используемые в общественном производстве экономических благ.

Факторы производства — это часть экономических ресурсов, реально вовлечённых в производство экономических благ.

На всех этапах развития человеческого общества признавались два главных фактора производства: рабочая сила (человеческий фактор) и средства производства (вещественный или материальный фактор). Для производства всегда нужны люди с определёнными знаниями и трудовыми навыками. Человек — это ведущий, главный фактор, без него невозможно производство вообще. Человек накапливает знания и профессиональные навыки, добывает и создаёт вещественные факторы.

Вещественный фактор — средства производства. К ним относятся средства труда (материальные вещи, при помощи которых люди создают полезные блага), предметы труда.

В современных условиях, по мнению многих учёных-экономистов, существует четыре фактора производства: земля, труд, капитал, предпринимательство (рис. 5.3).

Под землёй как производственным фактором обычно понимаются естественные природные ресурсы, необходимые для производства экономических благ (товаров и услуг). Земля в значении фактора производства используется в двух смыслах:

1) как вовлечённые в производство природные ресурсы всех видов;

2) как собственно земля — важнейший естественный, природный ресурс, необходимый для производства сельскохозяйственной продукции.

Земля — вечный фактор производства, она охватывает все ресурсы, происходящие от природы и поступающие в производство или составляющие базу для организации производства.

Под трудом понимается целесообразная деятельность человека, направленная на создание экономических благ. Труд как фактор производства — процесс реализации способности людей к производительной деятельности. При этом они затрачивают физические и интеллектуальные усилия, чтобы привести в действие другие факторы производства. Человек приводит в движение средства производства, он оживляет их, без него они мертвы. Поэтому без труда невозможно ни использование природных ресурсов, ни производство иных благ. Для нормального функционирования этого фактора необходимы особые условия. Они воплощаются в уровне жизни человека, позволяющем поддерживать его нормальное физическое существование, обеспечивать ему существенную подготовку, рабочее место, удовлетворяющее требованиям безопасности, гигиены, доступа к информации и т.д.

Капитал как производственный фактор — это совокупность основного и оборотного капитала.

Основной капитал — часть производственного капитала, который полностью и многократно участвует в производстве товаров, переносит свою стоимость на готовый продукт по частям в течение ряда периодов.

К основному капиталу относится часть авансированного капитала, затраченная на постройку зданий, сооружений, на покупку машин, оборудования, инструмента.

Оборотный капитал — часть производственного капитала, стоимость которого полностью переносится на производственный товар, возвращается в денежной форме после его реализации.

Оборотный капитал формируется из денежных средств, легкореализуемых ценных бумаг, дебиторской задолженности, материально-производственных запасов, готовой продукции, незавершённого производства, материалов, комплектующих изделий и расходов будущих периодов. Предпринимательство способно являться разновидностью трудовых ресурсов по причине его специфической роли в производстве — ресурсной. Во-первых, предприниматель берёт на себя инициативу соединения всех трёх факторов (земли, капитала, труда) в единый процесс производства; во-вторых, предприниматель берёт на себя задачу принятия решений в процессе производства экономических благ, предприниматель является новатором, вводящим новые технологии производства продуктов, новые формы организации производства; в-третьих, предприниматель берёт на себя риск в условиях рыночной экономики.

Перемещение факторов в производстве, а также смену их функций называют мобильностью факторов. Чем мобильнее фактор, тем он выгоднее для фирмы.

В истории человеческого общества долгое время основную нагрузку в производственном процессе выполняли труд и земля. Именно человек был главной фигурой в процессе производства. Преобладал в основном ручной низкопроизводительный труд.

В конце XVIII в. началось объединение обособленных ремесленников в общих помещениях. Формой организации их труда стала простая кооперация.

В начале XVIII — начале XIX вв. в Англии начинается промышленная революция, главное содержание которой — замена ручного труда различными техническими средствами.

В современных условиях из-за вытеснения ручного труда различаются следующие процессы:

1) механизация — использование простых механизмов;

2) машинизация — использование машин и машинного оборудования;

3) автоматизация — труд человека применяется только для контроля и коррекции деятельности машин;

4) полная автоматизация — контроль и внесение корректив осуществляются только машиной.

Каждый фактор производства способен принести своему владельцу доход: земля — рентный доход; труд — заработную плату; капитал — прибыль, проценты; предпринимательство — предпринимательскую прибыль

При определении ВВП распределительным методом он включает следующие виды первичных доходов, выплаченных производственными единицами—резидентами: оплата труда наёмных работников, чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт), валовая прибыль и валовые смешанные доходы.

Оплата труда наёмных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наёмному работнику за работу, выполненную в отчётном периоде. Она учитывается на основе начисленных сумм и складывается из двух основных компонентов:

заработная плата;

отчисления работодателей на социальное страхование.

Заработная плата охватывает все виды заработков (включая различные премии, доплаты, надбавки), начисленных в денежной или натуральной форме независимо от источника финансирования, т.е. за счёт себестоимости и прибыли, а также денежные суммы, начисленные работникам соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т. п.). Заработная плата учитывается до вычета налогов и других удержаний, взимаемых с наёмных работников. Следует иметь в виду, что в этом случае показывается заработная плата, выплаченная предприятиями и организациями-резидентами работникам резидентам, так и нерезидентам.

Отчисления на социальное страхование производятся работодателями, чтобы обеспечить наемным работникам в будущем право на получение социальных пособий.

Социальные пособия выплачиваются органами государственного страхования, государственными и негосударственными пенсионными фондами, страховыми учреждениями, работодателями домашним хозяйствам при наступлении определённых обстоятельств, которые, как правило, приводят к снижению доходов и благосостояния домашних хозяйств.

Различают фактические и условно исчисленные отчисления работодателей на социальное страхование.

Фактические отчисления на социальное страхование состоят из платежей, производимых работодателями третьей стороне, т.е. в организации социального страхования в соответствии с программами социального обеспечения и социального страхования населения (фондовое социальное страхование). Эти платежи являются основным источником средств для выплат населению пенсий, пособий, финансирования расходов на лечение и отдых работников. Хотя эти платежи производятся работодателями непосредственно организациям социального страхования, они рассматриваются как компонент оплаты труда наёмных работников в размере взносов работодателей на социальное страхование.

Условно исчисленные отчисления на социальное страхование представляют собой эквивалент социальным пособиям, выплачиваемым работодателями непосредственно их работникам, бывшим работникам или их иждивенцам, имеющим на это право, за счёт своих средств без привлечения третьей стороны, например, страховой компании, и без учреждения для этой цели отдельной институциональной единицы в форме специального фонда или резерва. Хотя никаких платежей с целью их страхования третьей стороной не производится, они определяются условно и также включаются в оплату груда наёмных работников. На практике в качестве возможной оценки условно исчисленных отчислений работодателей на социальное страхование наемных работников может служить сумма фактически выплаченных работодателями в текущем периоде социальных пособий. К ним относятся, например, выходное пособие при прекращении трудового договора; суммы, выплачиваемые на период трудоустройства уволенным работникам в связи с сокращением штата, реорганизацией или ликвидацией предприятия; пособия в связи с потерей трудоспособности: надбавки к пенсиям; оплата учебных отпусков, предоставляемых работникам; компенсации, выплачиваемые женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком; стипендии студентам и учащимся, направленным предприятиями на обучение.

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые органами государственного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. Они называются безвозмездными, потому что государство ничего не предоставляет взамен индивидуальной единице, производящей платеж, хотя оно может использовать средства, собранные с помощью налогов, для предоставления товаров или услуг другим единицам или обществу в целом. Налоги, связанные с производством и импортом, уплачиваются предприятиями и организациями независимо от наличия прибыли.

К налогам на производство и импорт относятся налоги на продукты и другие налоги на производство. О налогах на продукты уже упоминалось раньше.

Другие налоги на производство—это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производственной единицы—резидента. Они могут выплачиваться за землю, средства производства или рабочую силу, используемые в процессе производства, или за право осуществлять определённые виды деятельности или операции. Другие налоги на производство не включают налоги на прибыль или иные доходы, получаемые предприятием, и они подлежат уплате в государственный бюджет независимо от рентабельности производства.

Субсидии на производство и импорт — это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики.

К субсидиям на производство и импорт относятся субсидии на продукты и другие субсидии на производство. О субсидиях на продукты уже спорилось выше.

Другие субсидии на производство — субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства:

субсидии, выплачиваемые в связи с использованием труда особого контингента лиц (инвалидов, подростков);

субсидии, связанные с использованием других факторов производства, например, для стимулирования использования определённых видов сырья, энергии и т.д.;

субсидии для уменьшения загрязнения окружающей среды, например, для покрытия стоимости дополнительной обработки отходов производства.

Система национальных счетов (СНС) - балансовый метод комплексной взаимосвязанной характеристики экономических процессов и их результатов на основе системы макроэкономических показателей, объединённых в таблицы.

Выделяют следующие основные счета:

Счёт производства показывает результаты производственной деятельности (затраты, промежуточное потребление, производство добавленной стоимости). В итоге счёт даёт добавленную стоимость в рыночных ценах.

Счёт образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов.

Счёт распределения доходов показывает, как доходы распределяются между основными получателями – домашними хозяйствами, фирмами, учреждениями, административными структурами.

Счёт использования доходов отражает соответствующий процесс: из располагаемого валового дохода образуются конечное потребление и валовое накопление.

Счёт капитала содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала.

Финансовый счёт показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств.

Современная СНС ООН содержит более 500 различных стандартных счетов, её счета дополняются 25 вспомогательными таблицами.

По степени и направлению детализации счета подразделяют на три класса:

счета первого класса – сводные счета;

счета второго класса – счета производства, потребления и капиталообразования;

счета третьего класса – счета доходов и расходов и счета финансирования капитальных затрат.

Сектора национальных счетов

Под сектором понимается совокупность институциональных единиц, имеющих сходные экономические цели функции и поведение. К их числу обычно относят: сектор предприятий, сектор домашних хозяйств, сектор государственных учреждений и внешний сектор. Сектор предприятий обычно подразделяется на сектор финансовых и сектор нефинансовых предприятий.

Сектор нефинансовых предприятий объединяет предприятия, занимающиеся производством товаров и услуг с целью получения прибыли, и некоммерческие организации, не преследующие цели извлечения прибыли. В зависимости от того, кто осуществляет контроль над их деятельностью, они, в свою очередь, подразделяются на государственные, национальные, частные и иностранные нефинансовые предприятия.

Сектор финансовых предприятий охватывает институциональные единицы, занятые финансовым посредничеством.

Сектор государственных учреждений – совокупность органов законодательной, судебной и исполнительной властей, фондов социального обеспечения и контролируемых ими некоммерческих организаций.

Сектор домашних хозяйств включает в основном потребляющие единицы, т.е. домашние хозяйства и предприятия, образованные ими.

Внешний сектор, или сектор «остальной мир», – это совокупность институциональных единиц – нерезидентов данной страны (т.е. расположенных за пределами страны), имеющих экономические связи, а также посольства, консульства, военные базы, международные организации, находящиеся на территории данной страны.

По степени связи с рынком в национальной экономике часто выделяют рыночный и нерыночный секторы.

Рыночный сектор охватывает производство товаров и услуг, предназначенных для реализации на рынке по ценам, оказывающим значительное влияние на спрос на эти товары или услуги, а также обмен товаров и услуг по бартеру, оплату труда в натуральной форме и запасы готовой продукции.

Нерыночный сектор – производство продуктов и услуг, предназначенных для использования непосредственно производителями или владельцами предприятия, а также предоставленных другим потребителям бесплатно или по ценам, которые не влияют на спрос.

Иногда дополнительно выделяют смешанные отрасли, которые оказывают рыночные и нерыночные услуги.

По международной статистике экономика обычно подразделяется на отрасли, производящие товары, и отрасли, оказывающие услуги. К первой группе относятся промышленность, сельское хозяйство, строительство и другие отрасли материального производства (издательская деятельность, утилизация вторичного сырья, сбор дикорастущих грибов и ягод и т.д.). К отраслям, оказывающим услуги, относятся образование, транспорт, торговля, здравоохранение, общее государственное управление, оборона и др.