Тема 9. Предпринимательство и прибыль.

1. Валовые выручка и издержки.

2. Мотив прибыли и другие цели предприятия.

3. Прибыль бухгалтерская и экономическая, чистый денежный поток, приведённая (дисконтированная) стоимость, внутренняя норма доходности, переменные и постоянные издержки, общие, средние и предельные величины выручки и издержек, эффективности.

4. Отдача от масштаба производства (снижающаяся, повышающаяся, неизменная).

5. Неопределённость: технологическая, внутренней и внешней среды, риски, страхование, экономическая безопасность.

1. Валовые выручка и издержки.

Экономические ресурсы имеют своих собственников. Те сами их потребляют или, что чаще бывает, продают на рынках ресурсов и получают за это плату в виде доходов. Покупатели ресурсов (преимущественно фирмы) имеют возможность оплатить их, так как продают на товарных рынках произведенную на базе экономических ресурсов продукцию и также получают за это плату в виде доходов. Таким образом, доходами называются поступления от продажи экономических ресурсов и продукции.

Валовая выручка — это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей. Определяется валовая выручка в фактических ценах реализации на фактический объём реализованной продукции.

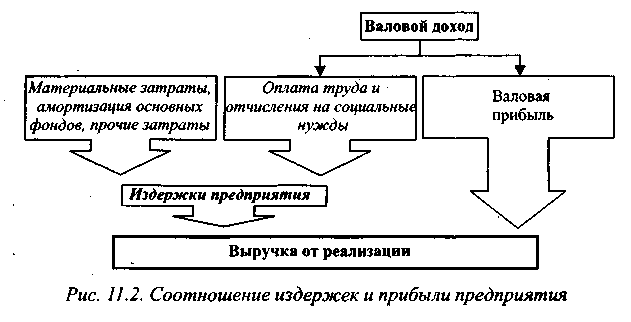

Валовой доход предприятия — разница между выручкой от реализации и материальными затратами; включает оплату труда и прибыль (рис. 2).

Валовой доход и прибыль в сопоставлении с издержками или всеми используемыми ресурсами характеризуют эффективность работы предприятия и рентабельность.

Для предприятия (фирмы) важно определить не только свои доходы, но и свои расходы по производству продукции (прежде всего расходы на приобретение ресурсов на рынках). Расходы на производство продукции называются издержками производства или просто издержками. Соотнося доходы (совокупный доход) с издержками (часто не только с издержками производства, но и с другими издержками - налогами, рекламой и т.д.), определяют превышение доходов над издержками. Это превышение называется прибылью (чистым доходом).

2. Мотив прибыли и другие цели предприятия.

Цель предприятия - это желаемое состояние, которого можно достичь скоординированными усилиями всех сотрудников в заданный промежуток времени.

В стратегическом управлении выделяют три типа целей, которые должны быть согласованы в рамках процесса планирования. В теории управления их принято называть целями "стратегического треугольника".

Это:

корпоративные цели. Эти цели главным образом связаны с требованиями, которым должны удовлетворять все хозяйственные подразделения, с границами организации в целом, с финансовыми целями, с желаемым географическим распределением деятельности, с позицией, занимаемой компанией в отношении социальной ответственности, и т. д. Корпоративные цели - это следствие и реальное воплощение миссии;

цели предпринимательской деятельности. Они касаются желаемого уровня прибыльности (величина прибыли, рентабельности, дохода на акцию) и конкурентоспособности (доля рынка, положение в отрасли);

функциональные цели. Это производные цели функциональных подразделений, интегрирующие их деятельность на достижение как корпоративных целей, так и целей предпринимательской деятельности. Сюда, чаще всего, относятся цели в области: производительности (издержки на единицу продукции, материалоемкость, отдача с единицы мощностей, др.), финансовых ресурсов (например, структура капитала, движение денег, размеры оборотного капитала), НИР и ОКР (в том числе: сроки внедрения новой технологии, оборудования, продукта, затраты на НИР и ОКР, качество), человеческих ресурсов (квалификация, текучесть кадров, организационное знание), организационного потенциала (время проведения организационных изменений).

Существуют три основные характеристики, которые определяют как саму цель, так и те усилия, которые требуются от работника по её достижению: сложность, специфика и приемлемость.

1. Сложность цели отражает уровень профессионализма, необходимый для её достижения. Чем выше квалификация работника, тем чаще он определяет свою деятельность как систему результатов, которую должен обеспечить. Сложность целей определяется процессом её достижения. Например, для технической службы может быть поставлена цель - обеспечить заданное качество товара. При наличии технической документации достижение этой цели не является чем-то особенно сложным. Если технической документации нет, то сложность достижения цели возрастает.

2. Специфика цели отражает количественный результат, её определенность. Специфика подразумевает соответствие процесса достижения цели должностным обязанностям исполнителя.

Целью предприятия на рынке стало достижение определённой рыночной доли, в отличие от прежней цели - выполнение плана. Понимание, что такое доля рынка, как её определять и как влиять на неё, у многих предприятий отсутствует до сих пор. Для достижения этих целей необходимо новое знание и его структурная поддержка. Для этого вводятся маркетинговые структуры.

3. Приемлемость цели отражает степень восприятия работником цели, которая перед ним поставлена. Человек всегда оценивает те трудозатраты, которые ему необходимы для достижения цели, и то, что он получит в результате. Если выгоды для него не очевидны, то цель может быть и не принята, а значит, и не достигнута. Таким образом, приемлемость цели напрямую зависит от мотивации сотрудника на её выполнение.

При определении целей необходимо принимать во внимание следующие базовые требования:

нельзя определить цель без наличия достаточного количества достоверной информации об объекте;

нецелесообразно пользоваться только каким-либо одним способом определения целей, особенно если это стратегические цели;

цель должна быть чётко описана, и далее необходимо убедиться в том, что она правильно понята теми, кому её предстоит выполнять;

цель должна быть конкретной и измеримой, т.е. иметь количественный показатель результата (например, объём реализации, количество новых клиентов, периодичность представления информации);

цель должна быть достижимой в заданный период времени. Исполнитель должен быть уверен в том, что сможет достичь результата, т.е. должны быть выделены ресурсы (административные, финансовые, трудовые) для достижения цели;

цели должны быть совместимыми во времени. Долгосрочные цели соответствуют миссии, а краткосрочные - долгосрочным;

цели не должны быть противоречивыми, как на уровне "стратегического треугольника", так и для различных подразделений. Это означает, что не должны противоречить друг другу цели, относящиеся к прибыльности и к установлению конкурентной позиции; или цели усиления позиции на существующем рынке и цели проникновения на новые рынки, цели повышения мотивации работников и публичной благотворительности и т. д.;

цели должны быть гибкими, т.е. их следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с изменениями, происходящими во внешнем окружении фирмы;

для достижения каждой цели должен быть определён срок (неделя, месяц, год и т. д.).

3. Прибыль бухгалтерская и экономическая, чистый денежный поток, приведённая (дисконтированная) стоимость, внутренняя норма доходности, переменные и постоянные издержки, общие, средние и предельные величины выручки и издержек, эффективности.

Прибыль – это разница между полученной выгодой и понесёнными при этом затратами. Данное определение прибыли - в широком значении. В сущности, это совокупность чистых факторных доходов, ведь доходы фирмы от продажи продукции расходуются преимущественно на доплату факторов производства. В том случае, когда у фирмы есть собственные, т.е. принадлежащие ей, экономические ресурсы (например, своё месторождение полезных ископаемых), доход от них, пусть даже неявный, фактически присутствует в прибыли фирмы,

Прибыль в узком значении - это доход от такого фактора производства, как реальный капитал.

Когда говорят о прибыли фирмы (предприятия), подразумевают прибыль в широком значении. Это комплексный показатель, отражающий результаты хозяйственной деятельности фирмы. Поэтому в рыночной экономике прибыли уделяют огромное внимание.

Так, экономисты тщательно анализируют уровень прибыли (так называемую норму прибыли) фирмы. Стремясь к её максимизации, фирма одновременно оценивает, каков минимально допустимый для неё уровень прибыли в долгосрочном периоде. Если прибыль систематически держится ниже этого уровня, то владельцы фирмы будут стремиться уйти из этого бизнеса и вложить свой капитал в другое дело. Подобный минимально допустимый для фирмы уровень прибыли называется нормальной прибылью. Экономическая теория рассматривает нормальную прибыль как составную часть издержек фирмы, которые она должна покрывать, чтобы выжить. Поэтому фирма включает нормальную прибыль в состав своих издержек.

Та часть прибыли, которую фирма получает сверх нормальной прибыли, называется экономической прибылью. Это любой чистый доход сверх нормальной прибыли.

Прибыль — конечный финансовый результат, она включает следующие элементы:

1) прибыль от реализации основных средств и иного имущества предприятия;

2) прибыль от реализации продукции, работ и услуг;

3) доходы от внереализационных операций;

4) доходы от сдачи имущества в аренду;

5) дивиденды, проценты по акциям, облигациям;

6) курсовая разница по валютным операциям;

7) доходы от различных переоценок и др.

От размера полученной прибыли зависят финансовое положение предприятия, возможности формирования фондов развития производства и социальной сферы, материального поощрения работников.

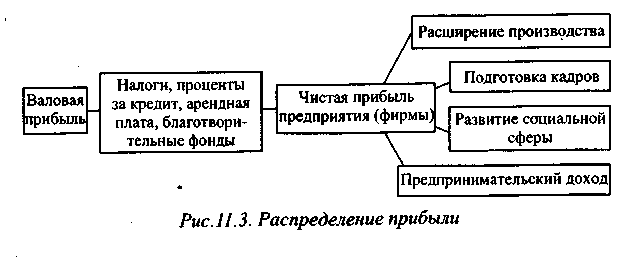

Различают полную (общую, валовую, балансовую), чистую (остающуюся после уплаты налога с прибыли), бухгалтерскую (разница между доходами от продаж и бухгалтерскими издержками) и экономическую (учитывающую вмененные, альтернативные издержки) прибыль. Распределение прибыли предприятия представлено на рис. 3.

С точки зрения экономики, все издержки (TC) можно разделить на две группы: явные и неявные.

Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Например, заработная плата рабочим, как поставщикам фактора “труд”, затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме.

В их структуре выделяют: а) упущенную выгоду – денежные платежи, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов (недополученная прибыль); б) нормальную прибыль – минимальную планируемую прибыль, способную удержать предпринимателя в данной сфере бизнеса. Нормальная прибыль (NPF) рассматривается в двух аспектах: 1) прибыль на вложенный капитал (определяется ставкой по депозитам) и 2) цена предпринимательского таланта (определяется минимальным уровнем прибыли, которую получают большинство предпринимателей в этой сфере бизнеса).

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объёмом производства, и общие переменные (TVC) – издержки, зависящие от объёма производства.

Все экономические издержки могут быть разделены на две большие группы: постоянные и переменные. Такое деление наблюдается в коротком периоде, в течение которого могут изменить любые факторы производства, кроме капитала (К – const). В длительном периоде все факторы переменны.

Постоянные издержки (FC) – это издержки, не изменяющиеся при изменении объёма производства. То есть, предприятие будет нести их даже не производя продукцию (рис. 12.1).

К постоянным издержкам относят затраты на аренду помещения, амортизацию основного капитала, зарплату административно-управленческого персонала и отчисления от нее на социальное страхование.

Переменные издержки (VC) – это издержки, зависящие от объёма производства, если продукцию не выпускают они равны нулю (рис. 4). К ним относят затраты на сырьё, материалы, топливо, зарплату производственных рабочих и отчисления от неё на социальное страхование.

Рис. 4. Валовые издержки

С ростом производства переменные издержки растут быстро. Объём Q1 характеризует необходимый технологический выпуск (минимум) продукции (рис. 4). При дальнейшем расширении производства (Q1–Q2) начинает сказываться экономия на масштабе (положительный эффект) и рост издержек становится уже более медленным, чем расширение производства. Объём Q2 показывает переход от оптимального производственного варианта (минимум затрат при максимуме объёма) к затратному хозяйственному варианту. Это связано с действием заказа убывающей отдачи, когда переменные издержки обгоняют рост производства. Объём Q3 характеризует технический максимум в производстве продукции – это граница, больше которой выпускать нельзя, т.к. дальнейший рост затрат не приведёт к росту объёма выпуска.

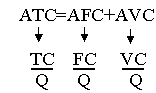

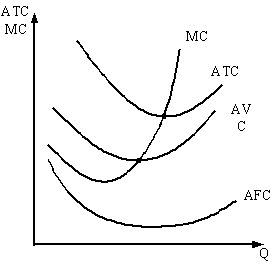

Для более точного анализа издержек применяются средние общие издержки (себестоимость продукции) (АТС) – затраты на производство и реализацию одной единицы продукции в денежной форме.

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные (AVC) издержки

Рис. 5

Так как величина постоянных издержек не зависит от объёма производства, то конфигурация кривой AFC имеет нисходящий характер, что свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество единиц продукции (рис. 5).

Фирма должна следить за формированием не только общих, но также предельных и средних издержек, сопоставлять их движение с динамикой предельного и среднего продуктов. И тогда производственная технология фирмы может получить оптимальную структуру, обеспечивающую формирование минимальных средних издержек производства, высокие темпы роста предельного продукта, быстрое снижение предельных издержек труда.