Тема 2. Бюджет як основний фінансовий план держави Методичні поради до вивчення теми

З правової точки зору бюджет є законодавчо закріпленим фінансовим планом, розписом доходів і видатків держави, який затверджується органами законодавчої та представницької влади. Бюджетні відносини в Україні регулюються нормативно-правовими актами:

Конституція України;

Бюджетний кодекс;

щорічні закони про Державний бюджет України;

інші закони, що регулюють бюджетні правовідносини;

нормативно-правові акти Кабінету Міністрів України, центральних органів виконавчої влади, прийняті на підставі і на виконання Бюджетного Кодексу та інших законів України;

рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийняті відповідно до Бюджетного Кодексу, вищезгаданих нормативно-правових актів.

Бюджетним кодексом України регулюються відносини щодо створення та застосування централізованих фондів на державному та місцевих рівнях.

Відносини, що виникають у процесі:

складання;

розгляду;

затвердження;

виконання бюджетів;

розгляду звітів про їх виконання;

і контролю за їх виконанням називаються бюджетним процесом

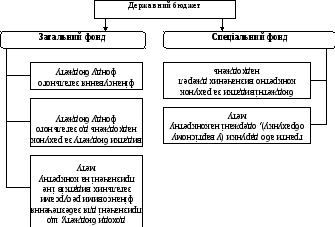

Як фінансовий план держави бюджет складається з загального та спеціального фондів (рис. 2.1).

Рис. 2.1. Склад державного бюджету як фінансового плану

Розподіл бюджету на загальний та спеціальний фонди визначається законом про Державний бюджет України. Джерела формування спеціального фонду визначаються виключно законами України.

Як фінансовий план бюджет складається з двох частин:

– дохідної;

– видаткової.

Будується бюджет за балансовим принципом, тобто видатки повинні дорівнювати доходам.

З точки зору послідовності розрахунків бюджет може будуватись двома способами:

– від доходів (спочатку обчислюється прогнозна сума надходжень, яка потім розподіляється);

– від видатків (спершу обчислюється необхідний розмір видатків, а потім обсяг доходів доводиться до необхідного рівня шляхом збільшення норм податків, позик, або іншими способами).

Складання бюджету як фінансового плану є комплексом організаційно-технічних та методичних заходів по визначенню обсягів доходів і видатків бюджетів протягом усього планового періоду.

Бюджетне планування є складовою фінансового планування і базується на одних з ним принципах:

– наукової обґрунтованості;

– предметно-цільовому підході;

– ефективності тощо.

Організаційно-технічна сторона бюджетного планування регламентується законодавчо.

Для планування показників бюджету використовують загальноекономічні показники на плановий рік, такі як:

– ВВП;

– національний дохід;

– прибуток;

– фонд заробітної плати тощо.

Також використовують сітьові показники:

– чисельність населення;

– учнів;

– студентів;

– пенсіонерів;

– кількість шкіл, лікарень, бібліотек і т. і.

При плануванні показників бюджетів використовуються спеціальні методи:

– метод коефіцієнтів;

– нормативний;

– балансовий – окремо та в комплексі.

Важливою передумовою бюджетного планування є прогнозна робота, тобто визначення імовірних показників на перспективу. Найбільш прийнятними методами у бюджетному прогнозуванні є екстраполяція, моделювання, експертні оцінки.

Як фінансовий план бюджет може перебувати в стані:

– рівноваги доходів і видатків;

– бюджетного надлишку (перевищення доходів над нормативними видатками – бюджетний профіцит);

– бюджетного дефіциту (перевищення видатків над доходами).

Причиною бюджетного дефіциту є протиріччя між обмеженістю можливостей та зростаючими потребами держави.

Бюджетний період для всіх бюджетів, що складають бюджетну систему, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року. Неприйняття Верховною Радою України Закону про Державний бюджет України до 1 січня не є підставою для встановлення іншого бюджетного періоду.

Проект Закону про Державний бюджет України розробляє Кабінет Міністрів України.

За складання проекту Закону про Державний бюджет України, визначення основних організаційно-методичних засад бюджетного планування, які використовуються для підготовки бюджетних запитів відповідає Міністр фінансів України.

Процес складання проекту бюджету держави, виконання та звітування про виконання бюджету держави, а також контроль за складанням та виконанням бюджету і відповідальність за бюджетні правопорушення детально зазначені у Бюджетному кодексі України.