Тема 4. Бюджетний устрій та побудова бюджетної системи України Методичні поради до вивчення теми

Бюджетний устрій – це організація і принципи побудови бюджетної системи держави, взаємозв’язок окремих її елементів.

Вертикальна структура бюджету за рівнями влади характеризується двома поняттями: бюджетний устрій і бюджетна система.

Бюджетний устрій – показує, яким чином побудована бюджетна система, тобто це організація вертикальної структурної побудови бюджету держави за рівнями адміністративно-територіального поділу країни.

Бюджетна система України – сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

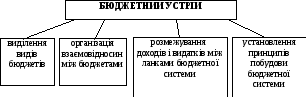

Схематично основи бюджетного устрою подано на рис.4.1.

Рис. 4.1. Основи бюджетного устрою

Виділення видів бюджетів ґрунтується на політичному устрої та адміністративно-територіальному поділі кожної країни. Установлено два основні види бюджетів – центральні та місцеві.

Адміністративно-територіальний устрій – це поділ території держави на систему територіальних одиниць різного рівня, відповідно до яких утворюються місцеві органи державної влади і управління.

Початки такого поділу можна вбачати в землях-князівствах Київської Русі (Київська, Чернігівська, Переяславська, Волинська, Галицька), які ділилися на волості, що здебільшого були малими князівствами.

Україна – унітарна держава, тобто управління країною здійснюється з одного центру (столиці), в ній діє єдина для всієї території Конституція, існує єдина система найвищих органів влади, єдине правове поле.

Адміністративно-територіальний поділ країни сприяє реалізації державної влади на місцях і здійсненню місцевого самоврядування.

Правда, в рамках, закріплених Конституцією України та відповідними законами, певну самостійність у вирішенні питань соціально-економічного і культурного розвитку й охорони природи має Автономна Республіка Крим. У ній прийнята своя Конституція, діють свої органи державної влади – Верховна Рада і Рада Міністрів. Однак нормативно-правові акти і рішення, які приймаються ними, не можуть суперечити Конституції і законам України.

У країнах з федеральним устроєм існують два різновиди центральних бюджетів: загальнодержавний та центральні для членів федерації. В Україні центральними є Державний бюджет України і Республіканський бюджет Автономної Республіки Крим. Склад місцевих бюджетів відображає територіальний поділ країни: в Україні – області, райони, поселення. Відповідно місцеві бюджети поділяють на дві групи: централізовані (регіональні) – обласні, районні, міські та бюджети базового рівня – сіл, селищ, міст, районів у містах.

На теперішній час в Україні статус бюджетного устрою законодавчо не врегульовано, що зумовлює протиріччя на практиці:

– одні місцеві бюджети входять до інших;

– не визначено правового статусу обласних та районних бюджетів;

– недосконалим є розмежування бюджетних повноважень органів виконавчої влади та місцевого самоврядування,

– їх функції та повноваження не відповідають законодавчо закріпленим видаткам та доходам державного та місцевого бюджетів;

– відсутня уніфікована бюджетна одиниця.

Зарубіжний досвід свідчить, що існує декілька варіантів створення економічно самодостатніх низових адміністративно-територіальних одиниць:

– укрупнення дрібних низових адміністративно-територіальних одиниць і створення на їх основі більш потужних територіальних громад;

– запровадження спеціальних адміністративно-територіальних одиниць для надання певних послуг;

– кооперація адміністративно-територіальних одиниць з метою надання більш якісних громадських послуг і формування більш потужної матеріально-ресурсної бази.

Самодостатність адміністративно-територіальної одиниці визначається з використанням певного переліку ключових показників і є відносним поняттям. Його необхідно розглядати в контексті того, які функції, повноваження та компетенція покладені на адміністративно-територіальну одиницю, якими ресурсами вона володіє, які має межі та яка чисельність населення проживає на її території.

Ключовими показниками при визначенні критерію самодостатності територіальної громади є:

кількість зареєстрованих суб’єктів підприємницької діяльності;

середня заробітна плата в межах території;

чисельність населення;

вікова структура населення;

чисельність зайнятого населення в бюджетній сфері та реальному секторі економіки;

вартісна оцінка землі;

кількість безробітних на даній території;

наявні об’єкти соціально-культурної сфери, що фінансуються з бюджету;

послуги, які повинна надавати територіальна громада в обов’язковому порядку.

Для характеристики бюджетної системи України в цілому важливе значення має зведений бюджет як сукупність усіх її складових.

Показники зведеного бюджету надають можливість ще на стадії розробки державного бюджету внести відповідні корективи і уточнення щодо побудови більш ефективного бюджетного механізму.

На стадії виконання бюджетів зведений бюджет використовується для аналізу й більш активного використання бюджетних показників при оцінці загальної економічної ситуаціях у державі.