Тематика індивідуальних навчально-дослідних завдань

1. Шляхи досягнення оптимізації структури видатків державного бюджету.

2. Розмежування функціональних видатків між державним та місцевими бюджетами різного рівня.

3. Поділ видатків за економічною природою, їх розмежування між державним та місцевими бюджетами різного рівня.

4. Правове регулювання здійснення видатків місцевих бюджетів.

5. Контроль за здійсненням видатків місцевих бюджетів.

6. Додержання пропорцій розподілу коштів із врахуванням реальної необхідності в них як найбільш важливий принцип планування бюджетних видатків.

7. Забезпечення стабільного та об’єктивного порядку забезпечення населення суспільними послугами як мета розмежування видатків між ланками бюджетної системи.

8. Шляхи вдосконалення методики розробки державних цільових програм.

9. Зміст та обґрунтування виділення захищених статей видатків державного бюджету.

10. Характеристика та протиріччя якісної й кількісної ознак видатків, їх суспільного призначення та загальних обсягів.

Термінологічний словник

Видатки бюджету – це витрати, що виникають у зв’язку з виконанням державною своїх задач та функцій. Ці витрати виражають економічні відносини, на основі яких відбувається процес розподілу та використання коштів централізованих фондів держави за різними напрямками.

Виконання бюджету за видатками здійснюється через бюджетне фінансування – безповоротне, безплатне виділення коштів з бюджету.

Розпис доходів і видатків бюджету – основний оперативний план розподілу доходів і видатків за структурою бюджетної класифікації, термінами надходження і витрачання бюджетних коштів протягом року.

Розпорядник бюджетних коштів – це бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків з бюджету.

Розпорядник бюджетних коштів ІІ ступеня – бюджетні установи в особі їх керівників, які уповноважені на отримання бюджетних асигнувань, прийняття зобов’язань та здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів для переказу розпорядникам ІІІ ступеня та безпосередньо підпорядкованим їм одержувачам.

Розпорядник коштів ІІІ ступеня – це бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов’язань та здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів безпосередньо підпорядкованим їм одержувачам.

Література: 3; 4; 5; 10; 11; 12; 13; 18.

[Вверх] [Вниз]

Тема 8. Видатки бюджету на економічну діяльність держави та науку Методичні поради до вивчення теми

За роки існування незалежної України видатки на економічну діяльність становили майже третину видатків бюджету. Останнім часом загальна сума видатків бюджету на фінансування економіки поступово зменшується, що є об’єктивним процесом при заміні адміністративних методів управління ринковими.

Незважаючи на заходи щодо роздержавлення та приватизації, у державній формі власності в Україні ще залишається значна кількість підприємств сфери матеріального виробництва, які потребують фінансової підтримки.

За сучасних умов господарювання видатки бюджетів на економічну діяльність спрямовуються на фінансування галузей.

Видатки бюджетів на економічну діяльність:

галузі інфраструктури;

пріоритетні галузі, які мають стратегічне значення (атомна промисловість, національна космічна програма, окремі галузі хімічної промисловості тощо);

збиткові галузі;

галузі, які потребують великих фінансових вкладень і мають великий термін окупності;

сільське господарства;

охорона навколишнього природного середовища та ядерна безпеки;

попередження та ліквідація надзвичайних ситуацій і наслідків стихійного лиха;

зовнішньоекономічна діяльність.

За функціональним призначенням, відповідно до бюджетної класифікації, видатки поділяються на наступні групи.

Видатки на житлово-комунальне господарство, які включають фінансування житлового і комунального господарства, інших послуг у цій сфері, підприємств і організацій побутового обслуговування комунальної власності.

Видатки на промисловість та енергетику, що поділяються на такі групи видатків:

– на промислово-енергетичний;

– на конверсію та розвиток підприємств оборонного та машинобудівного комплексів;

– на відтворення мінерально-сировинної бази, геологорозвідувальні роботи, що фінансуються за рахунок відрахувань видобувних підприємств;

– геологорозвідувальні роботи на пошук золота за рахунок бюджетних коштів; роботи з вивчення газоносності, розробки методів дегазації вугільних пластів, вирішення проблем пошуку та використання метану; сукупний видобуток золота;

– на інші галузі промисловості, зокрема, на фінансування програм золотодобувної промисловості, консервацію потужностей з виробництва важкої води, реконструкцію гірничорудних підприємств з підземного видобутку руди; фінансування заходів з переробки брухту і відходів дорогоцінних металів; видатки на приріст обігових коштів.

Видатки на будівництво. До них належать такі підгрупи видатків:

– на будівництво;

– на архітектуру.

Видатки на сільське та лісове господарство, рибальство і мисливство, які вміщують наступні підгрупи видатків:

– на фінансування земельних ресурсів;

– на водне господарство;

– на сільськогосподарське виробництво;

– на заготівлю та зберігання сільськогосподарської продукції;

– на проведення пільгової політики цін і доходів у сільському господарстві;

– на лісове господарство і мисливство;

– на риболовецьке господарство;

– на дослідження і практичні розробки у галузі сільського господарства;

– на діяльність і послуги в галузі сільського господарства, рибальства та мисливства, не віднесені до інших категорій;

– на фінансування бюджетних установ агропромислового комплексу.

Видатки на транспорт, дорожнє господарство, зв’язок, телекомунікації та інформатику. До них належать такі підгрупи видатків:

– на автомобільний транспорт (державне регулювання цін на послуги місцевого автомобільного транспорту);

– на водний транспорт;

– на залізничний транспорт;

– на повітряний;

– на трубопровідний транспорт;

– на інші види транспорту;

– на дорожнє господарство;

– на зв’язок;

– на інформатику;

– діяльність і послуги, не віднесені до інших категорій.

Видатки на інші послуги, пов’язані з економічною діяльністю. Вони включають наступні групи видатків:

– на фінансування проектів багатоцільового розвитку;

– на фінансування діяльності, пов’язаної з формуванням економічної політики, управління в галузі стандартизації, гідрометеорології, геодезії та контролем за виробництвом;

– на організацію та управління діяльністю, пов’язаною з виробництвом і втіленням загальної політики у галузі праці;

– на інші послуги, пов’язані з економічною діяльністю.

Видатки на фінансування заходів, пов’язаних з ліквідацією Чорнобильської катастрофи та соціальним захистом населення.

Видатки на охорону навколишнього природного середовища та ядерну безпеку. До них належать такі підгрупи видатків:

– на охорону та раціональне використання водних ресурсів;

– на охорону та раціональне використання земель;

– на створення захисних лісових та полезахисних лісових смуг;

– на охорону і раціональне використання мінеральних ресурсів;

– на утримання місцевих природоохоронних органів;

– на збереження природно-заповідного фонду;

– на інші природоохоронні заходи;

– на утримання організацій з ядерної безпеки та інші заходи, спрямовані на забезпечення ядерної безпеки.

Видатки на попередження та ліквідацію надзвичайних ситуацій та наслідків стихійного лиха.

За галузевими особливостями видатки бюджетів поділяються відповідно до відомчої класифікації та галузевої структури економіки.

За цільовим призначенням видатки на розвиток економіки поділяються на конкретні види затрат (на товари і послуги, субсидії і поточні трансферти, придбання основного капіталу, землі та нематеріальних активів тощо).

Така класифікація видатків бюджетів на розвиток економіки дає змогу забезпечити їхнє належне планування та фінансування на всіх рівнях управління, а також організувати контроль за раціональним, ефективним, економним і цільовим використанням бюджетних коштів.

Видатки бюджету на економічну діяльність можуть здійснюватись у таких формах:

– капіталовкладення;

– операційні витрати;

– кредити і дотації.

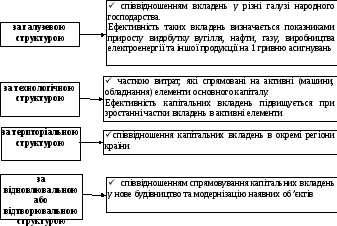

Державні капітальні вкладення класифікують за різними ознаками (рис. 8.1).

Рис.

8.1. Класифікація державних капітальних

вкладень

Рис.

8.1. Класифікація державних капітальних

вкладень

За джерелами фінансування державні капітальні вкладення поділяються на:

– централізовані (здійснювані за рахунок коштів державного бюджету, регіональних та місцевих бюджетів, позабюджетних фондів, державних позик);

– децентралізовані (за рахунок власних коштів державних підприємств, міністерств, відомств, позик банків тощо).

Джерело фінансування наукових досліджень залежить від їх характеру. Розрізняють два напрями наукових досліджень:

– фундаментальні;

– прикладні.

Бюджетне фінансування науки здійснюється двома способами:

– фінансування наукових закладів;

– фінансування наукової тематики.