Тема 12. Фінансова діяльність житлово-експлуатаційного комплексу Методичні поради до вивчення теми

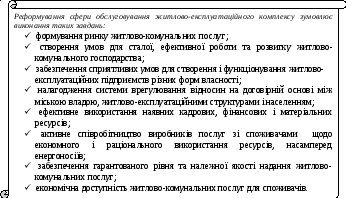

Реформування житлово-комунального господарства в Україні має на меті забезпечення розвитку ринкових відносин у галузі, удосконалення тарифної політики, системи управління житлово-експлуатаційними структурами, підвищення рівня та якості надання послуг з утримання житла (рис. 12.1).

Рис.

12.1. Завдання реформування сфери

обслуговування

житлово-експлуатаційного

комплексу.

Рис.

12.1. Завдання реформування сфери

обслуговування

житлово-експлуатаційного

комплексу.

Пріоритетами у сфері обслуговування житлово-експлуатаційного комплексу є забезпечення прозорості у прийнятті рішень щодо розвитку і поліпшення якості послуг з утримання житла, взаємовідносинах між суб’єктами ринку житлово-комунальних послуг, контролю за збереженням та належним утриманням житлового фонду, сприяння громадській активності у вирішенні проблем життєзабезпечення. Реалізація цих завдань можлива через здійснення комплексу наступних заходів (рис. 12.2):

Рис. 12.2. Комплекс завдань у сфері обслуговування житлово-експлуатаційного комплексу

Реформування економічних засад житлово-комунального господарства має на меті створення прозорих фінансово-економічних механізмів реалізації в повному обсязі конституційних прав кожного громадянина на житло та отримання житлово-комунальних послуг.

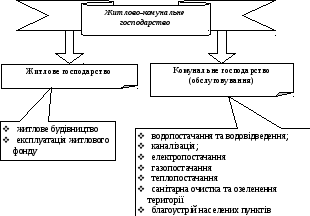

Склад житлово-комунального господарства містить дві потужні підгалузі (рис. 12.3).

Джерелами фінансування житлово-комунального господарства міста мають бути кошти місцевого бюджету, благодійні внески та пожертвування юридичних і фізичних осіб, а також інші не заборонені законодавством джерела.

Стратегічно важливі проекти енергозбереження також повинні бути профінансовані з національних та місцевих фондів кредитування. Для заохочення до цих проектів вітчизняних інвесторів необхідно розробляти та впроваджувати конкретні дієздатні механізми залучення та повернення інвестицій.

Рис. 12.3. Галузева структура житлово-комунального комплексу.

В умовах дефіциту коштів слід запровадити заходи по нарощуванню фінансового потенціалу житлово-комунальних структур, в тому числі за рахунок введення режиму економії коштів, їх раціонального використання, вдосконалення тарифної політики. В залежності від форми власності житлово-комунальні структури можуть залучати додаткові джерела фінансування, застосовувати ринкові важелі щодо стабілізації фінансового стану підприємства, фінансового оздоровлення, поширювати свою діяльність згідно з чинним законодавством.

На місцевому рівні врегулювання потребує ставка єдиного податку для суб’єктів-постачальників житлово-комунальних послуг. Зміна організаційно-правової форми і перехід на спрощену систему оподаткування надає можливість підвищити продуктивність праці, заощадити кошти, розширити асортимент платних послуг, збільшити заробітну плату робітників, ліквідувати дебіторську та кредиторську заборгованість, вводити експериментальні схеми надання пільг щодо квартирної плати, розробити гнучку тарифну політику.

Організація забезпечення населення житлово-комунальними послугами передбачає створення конкурентного середовища серед підприємств-виробників послуг (будь-яких форм власності); сприяння створенню об’єднань співвласників багатоквартирних будинків (ОСББ), реорганізації житлово-будівельних кооперативів в ОСББ.

У розвинутих країнах, де житлову сферу обслуговує переважно приватний сектор, застосовуються різні системи управління нерухомістю, в тому числі – самоуправління власників у кондомініумі. Зараз цей термін широко використовується в спеціальній літературі, але пересічному громадянинові України він практично невідомий. Етимологія слова «кондомініум» латинська і означає «співволодіння». Майже дві тисячі років тому ще Сенат Стародавнього Риму прийняв закон, яким дозволив громадянам володіти окремими житловими приміщеннями у міських «багатосімейних» будинках. В Європі кондомініуми існували в епоху Середніх віків, в основному у германських містах-фортецях. При Радянському Союзі такі товариства були засновані за часів непу, потім їх було ліквідовано у зв’язку з переведенням всього житлового фонду у державну власність.

Співволодіння як форма управління житлово-експлуатаційним комплексом поширена у США, Мексиці, країнах Західної Європи. На початку дев’яностих років ХХ ст. кондомініуми формувалися у Польщі, Угорщині, Словенії, країнах СНД.

У розвинутих країнах громадяни розглядають придбання житла у власність як інвестицію, оскільки вартість квартири з часом не зменшується, а, як правило, зростає. В умовах розвинутого ринку послуг, пов’язаних з володінням житлом, домовласник має неабияку перевагу. Для власників житла у кондомініумах природним є те, що вони не вимагають фінансової допомоги від муніципалітетів, оскільки завжди самі сплачують вартість послуг на утримання та ремонт свого власного житла. Можливість раціонального та економного витрачання своїх власних коштів, вкладених у комфортність проживання, вважається позитивом. Рекламуючи продаж квартир, торгові агенти як додаткову вигоду підкреслюють створену у будинку організацію самоуправління мешканців, тому що власник житла має право голосу з усіх внутрішніх питань, можливість безпосередньо брати участь у справах об’єднання, самостійно обирати керуючу організацію, впливати на якість та вартість наданих послуг.

Кондомініум в українських законодавчих актах визначається як об’єднання співвласників багатоквартирних будинків (ОСББ).

У складі житлового комплексу об’єднання припускається наявність приватизованих і неприватизованих квартир. Допоміжні приміщення багатоквартирного будинку призначені для забезпечення експлуатації будинку та побутового обслуговування його мешканців. Частина допоміжних приміщень житлового комплексу (складові приміщення, гаражі, майстерні) складає загальне майно, що перебуває у спільній частковій власності співвласників будинку і використовується за умовами, визначеними статутом об’єднання. Інша частина допоміжних приміщень (сходові клітки, вестибулі, підвали, конструктивні елементи будинку, технічне обладнання) складає неподільне майно, яке перебуває у спільній сумісній власності співвласників. Право на його частку в натурі не виділяється і відчуженню не підлягає.

Мешканці будинків лише обирають осіб, що будуть представляти їх інтереси при спілкуванні з органами влади, ремонтно-експлуатаційними службами і бригадами з приводу управління обслуговуванням будинку.

Облік і контроль поточного виконання запланованих заходів здійснює ревізійна комісія, обрана на установчих зборах мешканців будинку.

Фінансова діяльність об’єднання містить: розробку фінансового плану, бухгалтерський облік, фінансовий контроль, фінансову звітність. Цим займається правління, обране шляхом голосування. До функцій правління також входить забезпечення надходження коштів у повному обсязі з усіх джерел, укладання договорів з підрядниками на виконання робіт та контроль за їх якістю, проведення загальних зборів членів кондомініуму.

Кошти об’єднання співвласників багатоквартирних будинків складають: залишки коштів на рахунках попереднього власника житлового комплексу, статутні внески та інші обов’язкові платежі членів об’єднання, субсидії, дотації та компенсації, якими користуються громадяни згідно з існуючими нормами, а також добровільні внески. Обов’язковим є створення ремонтного та резервного фондів.

Доходи кондомініуму звільняються від оподаткування, оскільки його діяльність не має на меті одержання прибутку для розподілу між членами організації. Якщо ж об’єднання виступає засновником (учасником) АТ або ТОВ, то в цьому випадку з майбутніх дивідендів податок на прибуток сплачується згідно з чинним законодавством на загальних підставах. Кошти, що залишаються після оподаткування, можуть бути використані на зменшення квартирної плати для мешканців (свого роду субсидія, але не державна, а за ініціативою кондомініуму).

Практична робота з втілення ринкових відносин у сферу обслуговування житлово-експлуатаційного комплексу пов’язана з процесом реструктуризації підприємств, які обслуговують житловий фонд і створенні нових господарських структур.