Тема 11. Фінанси підприємств комунального господарства Методичні поради до вивчення теми

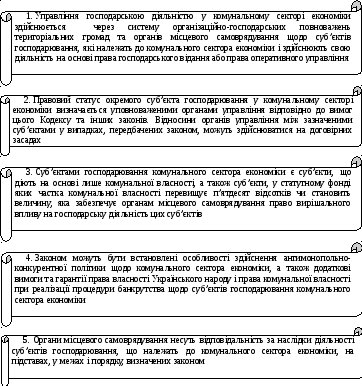

Управління господарською діяльністю у комунальному секторі економіки має певні особливості (рис. 11.1).

Рис. 11.1. Особливості управління господарською діяльністю у комунальному секторі економіки

Невід’ємним атрибутом місцевого самоврядування є особлива, самостійна форма власності, суб’єктом права якої є низовий територіальний колектив. У зарубіжних країнах її названо муніципальною формою власності. Окрім муніципальної, публічними формами власності є власність держави, суб’єктів федерації (у федеративних країнах), адміністративно-територіальних утворень.

У комунальній власності перебуває майно, передане у власність області, району чи іншої адміністративно-територіальної одиниці іншими суб’єктами права власності Держава та її адміністративно-територіальні одиниці не відповідають за зобов’язаннями одне одному у процесі реалізації права державної власності.

У комунальній власності можуть перебувати рухоме в нерухоме майно, природні ресурси та корисні копалини місцевого значення, ліси, водоймища, рослинний і тваринний світ, земля, кошти місцевих бюджетів, позабюджетних, валютних та цільових фондів, фінансові ресурси комунальних підприємств, запозичені органами місцевого самоврядування фінансові ресурси, цінні папери, фінансово-кредитні установи, паї, що належать органам місцевого самоврядування у статутних фондах підприємств акціонерних товариств, страхові і довірчі товариства, пенсійні й резервні фонди, житловий фонд, підприємства, установи, організації та заклади виробничої соціально-культурної сфер, що надають відповідні послуги територіальній громаді чи об’єднанням територіальних громад.

У комунальній власності не може бути об’єктів власності, функціонування яких не пов’язане з наданням послуг територіальній громаді і спрямоване виключно на отримання прибутку, а також об’єкти, що за законодавством не можуть належати як власність громадам.

У комунальній власності повинні перебувати і не можуть бути приватизовані або іншим способом відчужені на користь юридичних та фізичних осіб дороги, тротуари, парки, сквери, набережні річок, річки, озера, кладовища, пам’ятники архітектури та історії, заповідники тощо. Перелік об’єктів виключно громадського користування затверджується на місцевому референдумі та закріплюється у статуті територіальної громади.

Матеріальні та фінансові ресурси, що перебувають у комунальній власності, є надбанням територіальної громади. Правовий режим майна комунальної власності визначається законодавством України. Комунальна власність на рівних правах із державною, приватною та іншими формами власності визначається і захищається законом. Суб’єктом права комунальної власності є територіальна громада, а від її імені – представницький орган місцевого самоврядування, який володіє, користується і розпоряджається комунальним майном на основі законодавства України та статуту поселення.

Склад і перелік об’єктів майна комунальної власності самостійно визначається представницькими органами місцевого самоврядування в містах, селах, селищах та в інших поселеннях.

Комунальний сектор в Україні включає: промисловість, сільське господарство, транспорт і зв’язок, будівництво, торгівлю та громадське харчування, постачання і збут, житлово-комунальне господарство, побутове обслуговування населення та інші галузі.

Органи місцевого самоврядування можуть створювати підприємства, фірми та компанії, засновані як комунальна власність у формі унітарних комунальних підприємств, товариств із обмеженою відповідальністю та акціонерних товариств.

Майно комунального унітарного підприємства перебуває в комунальній власності і закріплюється за таким підприємством на правах господарського відання (комунальне комерційне підприємство) або на правах оперативного управління (комунальне некомерційне підприємство). Статутний фонд комунального унітарного підприємства утворюється органом, до сфери управління якого воно входить, до реєстрації його як суб’єкта господарювання. Мінімальний розмір статутного фонду комунального унітарного підприємства встановлюється відповідною місцевою радою.

Основними формами комунальних підприємств у зарубіжних країнах є:

– товариства з обмеженою відповідальністю;

– акціонерні товариства;

– асоціації;

– фонди.

Фонди, у свою чергу, поділяються на два види. Одні з них безпосередньо засновані муніципалітетами, інші є дочірніми підприємствами, заснованими комунальними фірмами і компаніями.

Фінанси підприємств комунальної форми власності складовою частиною місцевих фінансів, але їм властиві певні специфічні ознаки, що залежать від особливостей форм власності. Майно підприємств комунальної форми власності є власністю місцевих органів самоврядування, тому для фінансування цих підприємств, крім власних джерел, залучаються кошти місцевих бюджетів, а також кошти, отримані в порядку перерозподілу між цими підприємствами.

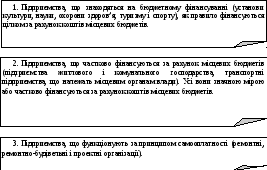

Підприємства й установи комунальної форми власності функціонують як у сфері матеріального виробництва, так і в невиробничій сфері, тому організаційно їх можна розділити на три групи (рис. 11.2).

Рис. 11.2. Три групи підприємств і установ комунальної форми власності

Фінанси підприємств комунальної форми власності – складова частина місцевих фінансів, у той же час вони є самостійною економічною категорією, що відбиває економічні відносини, пов’язані з поділом і перерозподілом вартості валового внутрішнього продукту шляхом формування і використання централізованих і децентралізованих фондів коштів на місцевому рівні з метою більш повного задоволення житлово-комунальних потреб населення, тобто ця форма власності може самостійно забезпечувати себе фінансовими ресурсами.

Підприємства комунальної власності мають понад 20 напрямів діяльності, що охоплюють практично всі основні сфери життєдіяльності людини (рис. 11.3).

Планування витрат місцевих бюджетів на фінансування підприємств комунальної форми власності має свої особливості, тому що починається з визначення доходів цих підприємств.

Як правило, доходи підприємств комунальної форми власності значно менші за витрати, тому після ретельної перевірки розрахунків підприємств місцеві фінансові органи планують державну дотацію в розмірі, необхідному для збалансування їх доходів та витрат. При цьому окремо планується дотація з урахуванням не тільки функціонального призначення підприємств, а й напряму надання дотації.

Рис. 11.3. Поділ підприємств комунальної власності за функціональним призначенням

Транспортним підприємствам бюджетна дотація планується на покриття експлуатаційних витрат, на капітальний ремонт житла, на придбання матеріалу для ремонту і на капітально-ремонтні роботи в інших групах комунального господарства.

Тобто дотації з місцевих бюджетів комунальним підприємствам плануються в залежності від їхнього функціонального призначення. Крім того, у дотації комунальним підприємствам може передбачатися прибуток, розмір якого залежить від стану місцевого бюджету, звідки планується дістати прибуток.

Фінансове планування в комунальних підприємствах починається з грошових надходжень, при цьому їх склад і структура залежать від функціонального призначення підприємства.

Витрати, що включаються до складу собівартості робіт і послуг, на підприємствах комунального господарства групуються за такими елементами:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні потреби;

амортизація основних фондів і нематеріальних активів;

інші витрати.

До елемента «Матеріальні витрати» відносяться витрати:

пов’язані з підготовкою й освоєнням нових видів робіт і послуг;

на розробку і використання природної місцевої сировини і матеріалів;

на удосконалення технологій і організацію виробництва;

на обслуговування виробничого процесу, що містять у собі витрати на матеріали, паливо, електроенергію;

на перевезення матеріалів і сировини;

на проведення поточного ремонту, технічного огляду і технічного обслуговування основних фондів, забезпечення робітників спец. одягом, взуттям, обмундируванням. У зв’язку з тим, що матеріальні витрати на виробництво підприємств житлово-комунального господарства складають незначну частину, їхнє планування здійснюються методом прямого нарахування.

В умовах функціонування ринкових відносин значно зростає необхідність об’єктивної оцінки фінансового стану підприємств комунальної форми власності. Це пов’язано з тим, що місцеві органи самоврядування зобов’язані прийняти оптимальне рішення з кожного конкретного підприємства комунальної власності, визначити доцільність виділення коштів місцевого бюджету конкретному підприємству для подальшого його функціонування, а також майнове положення підприємства, його платоспроможність, фінансову стійкість і ступінь ліквідності.

Щоб комплексно оцінити фінансове становище підприємства, необхідно простежити динаміку загальних показників, що якомога повніше характеризують фінансовий стан підприємства.

Позитивну сторону фінансової діяльності підприємства можуть характеризувати такі показники:

постійна платоспроможність;

ефективне використання капіталу;

своєчасне проведення розрахунків;

наявність стабільних фінансових ресурсів.

Незадовільне фінансове становище підприємства характеризують:

неефективне розміщення коштів;

недолік власних оборотних коштів;

наявність постійної заборгованості за платежами;

негативні тенденції у виробництві (простої, прогули і т. д.).

Серед усієї сукупності показників фінансового стану підприємства особливе значення мають такі показники, як ліквідність і платоспроможність підприємства.

Ліквідність підприємства означає його можливість швидко продавати активи, а отримані гроші використовувати для оплати своїх зобов’язань. Ліквідність підприємства визначається цілою системою показників (коефіцієнт абсолютної ліквідності, проміжний коефіцієнт покриття, загальний коефіцієнт покриття, коефіцієнт обороту матеріальних запасів тощо), серед них особливо важливими є співвідношення величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Платоспроможність підприємства визначається на підставі звітного балансу. Для цього необхідно порівняти наявність платіжних засобів з терміновими зобов’язаннями, передбаченими платіжним календарем. Для більш глибокого аналізу платоспроможності підприємства використовують цілу систему показників, а саме:

відношення довгострокової заборгованості до капіталу підприємства;

відношення коштів, що надійшли, до довгострокової заборгованості;

відношення суми прибутку до податків;

відношення чистого прибутку до всієї суми активів та ін.