Тема 9. Фінансове вирівнювання та бюджетне регулювання Методичні поради до вивчення теми

Пiд фiнансовим вирiвнюванням слiд розумiти:

приведения у вiдповiднiсть витрат бюджетiв (за економiчною і функцiональною класифiкацiями) до гарантованого державою мiнiмального рiвня соцiальних послуг на одного мешканця;

лiквiдацiю значних диспропорцiй у здiйсненнi бюджетних видаткiв за окремими територiями.

Метою фiнансового вирiвнювання є наближення видаткiв мiсцевих бюджетiв у розрахунку на одну особу наявного населення до середнього рiвня видаткiв, який є у країнi.

Фiнансове вирiвнювання слiд розглядати не лише як дiяльнiсть у межах бюджетної системи, пов’язану з перерозподiлом бюджетних ресурсiв.

У широкому розумiннi фiнансове вирiвнювання вiдображає процеси полiтичного, економiчного і соцiального значения, за допомогою яких вирiшуються загальнодержавнi завдання щодо забезпечення:

динамiчного зростання економiки,

розвитку продуктивних сил,

полiпшення добробуту населення,

усунення розбiжностей у рiвнях розвитку окремих територiй, фiнансового забезпечення мiсцевого самоврядування,

вирiшення нацiональних проблем тощо.

Фiнансове вирiвнювання зумовлює:

врахування розбiжностей у соцiально-економiчному розвитку регiонiв, окремих населених пунктiв, особливостi їх мiсцезнаходження, природно-клiматичнi, екологiчнi, демографiчнi та iншi умови, якi спричинюють диференцiацiю бюджетних видаткiв;

врахування наявності депресивних територiй, якi потребують додаткових фiнансових ресурсiв;

вирiвнювання дохiдної бази місцевих бюджетів, як необхiдної передумови для створення рiвних можливостей функцiонування всiх територiальних громад;

кiнцеву мету: забезпечення надання суспiльних послуг населению кожної територiальної громади на єдиному рiвнi, який гарантується законами країни.

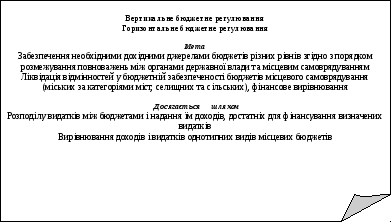

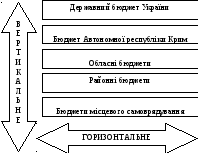

Бюджетне регулювання – це діяльність щодо збалансування державного та мiсцевих бюджетiв. Бюджетне регулювання здійснюється з певною метою (рис. 9.1) та може здійснюватися у вертикальному та горизонтальному напрямах (рис. 9.2).

Рис.

9.1. Мета і шляхи досягнення вертикального

і

горизонтального бюджетного регулювання

Рис.

9.1. Мета і шляхи досягнення вертикального

і

горизонтального бюджетного регулювання

Рис. 9.2. Напрями бюджетного регулювання

У процесi бюджетного регулювання вирiшуються завдання:

забезпечення рiвномiрностi в надходженнi доходiв для запобiгання затримок у фiнансуваннi видаткiв;

створення заiнтересованості органiв мiсцевого самоврядування у повнiй мобiлiзацiї доходiв на своїй територiї;

забезпечення самостiйностi використання додатково одержаних коштів у процесі виконання мiсцевих бюджетiв;

перерозподiл бюджетних ресурсiв мiж фiнансово «багатими» та «бiдними» територiями;

досягнення вiдповiдностi мiж видатками та доходами мiсцевих бюджетів рiзних видiв, тобто їх збалансування;

зв’язок обсягiв одержаної фiнансової допомоги з конкретними зусиллями щодо мобiлiзацiї податкiв i зборiв, залучення додаткових дохiдних джерел;

здiйснення фiнансового вирiвнювання.

Порядок розрахунку обсягiв дотацiй вирiвнювання з державного бюджету мiсцевим бюджетам визначений Ст. 97 i 98 Бюджетного кодексу України і постановою Кабiнету Мiнiстрiв України «Про затвердження Формули розподiлу обсягу мiжбюджетних трансфертiв (дотацiй вирiвнювання та коштiв, що передаються до державного бюджету) мiж державним бюджетом та місцевими бюджетами» вiд 5 вересня 2001 р. № 1195 зі змiнами і доповненнями від 27.12.2008.

Дотації вирiвнювання надаються з Державного бюджету України:

– бюджету Автономної Республiки Крим;

– обласним бюджетам;

– бюджетам м. Київ та Севастополь;

– бюджетам мiст республiканського (Автономної Республiки Крим) та обласного значення;

– бюджетам районiв.

Встановлена зазначеною вище постановою Кабiнету Мiнiстрiв України Формула враховує такi параметри:

– фiнансовi нормативи бюджетної забезпеченостi та коригуючi коефіцієнти до них;

– кiлькiсть мешканцiв i споживачiв соцiальних послуг;

– iндекс вiдносної податкоспроможностi вiдповiдного мiста чи району;

– прогнозний показник кошика доходiв бюджетiв мiсцевого самоврядування – для бюджетiв мiст Києва та Севастополя, мiст республiканського (Автономної Республiки Крим) та обласного значення, i прогноз доходiв, якi враховуються при визначеннi обсягiв мiжбюджетних трансфертiв – для районних бюджетiв;

– коефiцiєнт вирiвнювання.

Формула розподілу обсягу міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами розроблена відповідно до статей 97 і 98 Бюджетного Кодексу для розподілу обсягу міжбюджетних трансфертів між державним бюджетом, бюджетом Автономної Республіки Крим (АРК), обласними бюджетами, бюджетами мм. Києва і Севастополя, міст республіканського Автономної Республіки Крим та обласного значення, бюджетами районів.

У цій Формулі застосовуються такі умовні позначення:

i – місцевий бюджет (бюджет АРК, обласний бюджет, бюджети мм. Києва і Севастополя, бюджет міста республіканського АРК та обласного значення, бюджет району);

ob – обласний бюджет;

ark – бюджет АРК;

m – бюджет міста республіканського АРК та обласного значення;

r – бюджет району;

kyiv – бюджет м. Києва;

sev – бюджет м. Севастополя;

u – загальні показники місцевих бюджетів;

oj – зведений бюджет АРК, зведений бюджет області.

Обсяг дотації вирівнювання визначається за першим кошиком загального фонду місцевого бюджету за формулою 9.1:

Ті = aі (Vi – Dizak), (9.1)

де Ті – обсяг дотацiї вирiвнювання з державного бюджету;

Vi – розрахунковий показник обсягу видаткiв мiсцевих бюджетiв;

Dizak – розрахунковий обсяг доходiв (кошик доходiв), закрiплених за вiдповiдними мiсцевими бюджетами;

aі – коефiцiент вирiвнювання.

Розрахунок обсягу доходів (кошика доходів), закріплених за бюджетами місцевого самоврядування та бюджетом АРК, обласних та районних бюджетів, передбачених Ст. 66 БКУ, проводиться шляхом застосування індексу відносної податкоспроможності відповідної адміністративно-територіальної одиниці, що визначається на основі звітних даних про фактичні надходження відповідних податків, зборів до цих бюджетів за три останні бюджетні періоди (базовий період), що передують року, в якому формуються показники бюджету на планований бюджетний період. При цьому враховуються втрати закріплених доходів у базовому періоді відповідних місцевих бюджетів унаслідок надання пільг платникам податків згідно з рішеннями ВР АРК, відповідних місцевих рад.

Розрахунковий показник обсягу видатків загального фонду місцевого бюджету, що враховується для визначення обсягу міжбюджетних трансфертів, становить суму розрахункових показників за основними видами видатків цього бюджету (формула 9.2):

|

V = |

V + |

V + |

V + |

V + |

V + |

V + |

V + |

V + |

V + |

V |

(9.2) |

|

i |

yi |

zi |

oi |

si |

ki |

fi |

di |

hi |

kapi |

zsi |

де V(yi) – розрахунковий обсяг видатків на утримання органів управління;

V(zi) – розрахунковий обсяг видатків на охорону здоров’я;

V(oi) – розрахунковий обсяг видатків на освіту;

V(si) – розрахунковий обсяг видатків на соціальний захист та соціальне забезпечення;

V(ki) – розрахунковий обсяг видатків на культуру і мистецтво;

V(fi) – розрахунковий обсяг видатків на фізичну культуру і спорт;

V(di) – розрахунковий обсяг видатків на інші заходи;

V(hi) – розрахунковий обсяг видатків на нерозподілений резерв коштів місцевих бюджетів;

V(kapi) – розрахунковий обсяг видатків на забезпечення реалізації програм соціально-економічного розвитку регіонів;

V(zsi) – розрахунковий обсяг видатків на підвищення рівня забезпеченості за захищеними статтями видатків загального фонду місцевих бюджетів.

Розрахунковий показник обсягу нерозподіленого резерву коштів бюджету адміністративно-територіальної одиниці визначається за формулою 9.3:

|

V = |

(V + |

V + |

V + |

V + |

V + |

V + |

V + |

V ) |

× K |

(9.3) |

|

hi |

yi |

zi |

oi |

si |

ki |

fi |

kapi |

zsi |

b |

де K(b) – коефіцієнт, що визначає обсяг нерозподіленого резерву коштів бюджету Автономної Республіки Крим, обласного бюджету, бюджету м. Київ і Севастополь, бюджету міста республіканського Автономної Республіки Крим та обласного значення і бюджету району.

Розрахунковий показник обсягу видатків на підвищення рівня забезпеченості за захищеними статтями видатків загального фонду місцевих бюджетів (V(zsi)) визначається пропорційно до обсягу видатків, що враховуються під час визначення міжбюджетних трансфертів, зокрема на утримання органів управління, на охорону здоров'я, на освіту, на соціальний захист та соціальне забезпечення, на культуру і мистецтво, на фізичну культуру і спорт.

План практичного заняття № 17

1. Завдання та інструменти бюджетних відносин.

2. Поняття вертикальних і горизонтальних дисбалансів та фінансового вирівнювання.

3. Формульний порядок визначення обсягів дотацій вирівнювання.

4. Розрахунок обсягу доходів (кошика доходів), закріплених за бюджетами місцевого самоврядування та бюджетом Автономної Республіки Крим, обласних та районних бюджетів.