Тема 3. Місцеві бюджети як основа фінансової бази місцевих органів влади Методичні поради до вивчення теми

Місцеві бюджети є фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку. Наявність місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, активізує господарську діяльність, дозволяє розвивати інфраструктуру на підвідомчій території, зміцнювати економічний потенціал регіону, виявляти і використовувати резерви фінансових ресурсів. У кінцевому підсумку все це розширює можливості місцевих органів влади у підвищенні рівня добробуту населення.

Категорія місцевих бюджетів є сукупністю економічних відносин, які сприяють територіальному перерозподілу ВВП і національного доходу країни та забезпечують створення фінансової бази місцевих органів влади.

Місцеві бюджети – важливий і складний елемент бюджетної системи кожної держави. Питання їх побудови, ефективного використання у фінансовому механізмі держави завжди привертають увагу науковців і фінансистів.

Система місцевих бюджетів існує у всіх країнах світу. У США, Японії, Німеччині з місцевих бюджетів фінансується майже 40 % від усіх бюджетних витрат держав. Найбільше видатків спрямовують на утримання закладів освіти, охорони здоров’я та соціального забезпечення, органів правопорядку, будівництво місцевих шляхів тощо.

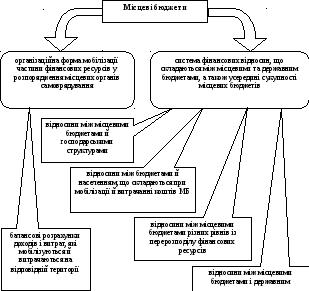

Місцеві бюджети можна розглядати у двох аспектах (рис. 3.1).

Однією з важливих умов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія про місцеве самоврядування, прийнята 15 жовтня 1985 р., передбачала відокремлення місцевих органів самоврядування від державної влади, повну незалежність і самостійність у здійсненні покладених на них функцій у межах їх компетенції.

Набуття Україною незалежності дало новий поштовх до розвитку інституту місцевого самоврядування та його фінансового забезпечення. У Конституції України, прийнятій 28 червня 1996 р., відображені основні права органів місцевого самоврядування, пов’язані з їх фінансовим забезпеченням, а саме:

затвердження місцевих бюджетів;

контроль за виконанням місцевих бюджетів;

запровадження місцевих податків і зборів.

При розкритті сутності місцевих бюджетів слід виходити з того, що місцеві бюджети:

є складовою частиною бюджетної системи держави;

Рис. 3.1. Сутність місцевих бюджетів

складовою частиною місцевих фінансів і віддзеркалюють певну систему економічних відносин.

Ці економічні відносини виникають у двох площинах:

у процесі формування доходів різних рівнів місцевих бюджетів;

при їх використанні як цільових фондів грошових коштів місцевих органів самоврядування.

Ці два напрями є проявами розподільних відносин і мають однакове призначення – забезпечення задоволення потреб регіону.

У процесі розподілу вартості ВВП шляхом формування та використання місцевих бюджетів грошові відносини виникають між бюджетами середньої ланки та вищими бюджетами, підприємствами комунальної форми власності, закладами соціально-культурної сфери та населенням регіону. Особливістю місцевих бюджетів є те, що вони відображають певну чітко обмежену частину грошових відносин, які функціонують на окремій території. Не менш важливою особливістю функціонування місцевих бюджетів є те, що вони забезпечують матеріальну незалежність органів місцевого самоврядування, і безпосередньо їм підпорядковані. Особливістю місцевих бюджетів є і те, що всі їх ланки органічно зв’язані не тільки між собою, а й з установами та підприємствами всіх форм власності, які функціонують на території регіону. Цей зв’язок проходить через два основні канали розподілу створеної вартості – надходженнями в бюджет і фінансуванням з бюджету. Сукупність особливостей розподільчих відносин, які виникають у процесі формування та використання місцевих бюджетів, дає можливість виділити їх з місцевих фінансів і бюджетної системи країни в окрему економічну категорію.

Місцеві бюджети як економічна категорія відображають грошові відносини, що виникають між місцевими органами самоврядування та суб’єктами розподілу створеної вартості в процесі формування територіальних фондів грошових коштів, які використовуються для соціально-економічного розвитку регіонів та поліпшення добробуту їх населення.

План практичного заняття № 5

1. Етапи розвитку місцевих бюджетів України.

2. Місцеві бюджети в складі бюджетної системи України.

3. Сутність бюджетів місцевих органів влади та їх роль у розподільчих бюджетних процесах.

4. Місцевий бюджет як основний фінансовий план розвитку територіальної громади України.