Змістовий Модуль 2. Місцеві бюджети та особливості форм фінансових відносин на місцевому рівні

Тема 7. Формування дохідної бази місцевих бюджетів Методичні поради до вивчення теми

Однією з найбільш важливих передумов демократичної держави є самостійність і незалежність органів місцевого самоврядування.

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів.

Як економічна категорія доходи місцевих бюджетів відображають відносини з приводу формування і використання фінансових ресурсів на регіональному рівні, призначених для реалізації функцій місцевих органів влади.

Особливості формування доходів місцевих бюджетів полягають у розмежуванні повноважень між центральними і місцевими органами влади.

Згідно з чинним законодавством сфери діяльності і завдання органів місцевого самоврядування поділяються на власні і делеговані. З метою виконання власних повноважень органи місцевого самоврядування самостійно визначають мінімальний обсяг фінансових ресурсів.

Між ланками бюджетної системи різних рівнів, доходи розподіляються відповідно до загальнодержавних законів, а всередині ланки – відповідно до рішень місцевих органів влади.

Доходи місцевих бюджетів регулюються відповідною законодавчою базою – Конституцією України, Бюджетним кодексом, законами України «Про податкову систему України», «Про місцеве самоврядування в Україні» та іншими нормативними актами.

Доходи бюджету формуються за рахунок:

податкових надходжень,

неподаткових надходжень,

доходів від операцій із капіталом

трансфертів.

Податковими надходженнями визначаються:

загальнодержавні податки

місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями визначаються:

доходи від власності та підприємницької діяльності;

адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

надходження від штрафів та фінансових санкцій;

інші неподаткові надходження.

Трансферти – це кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого.

Перелік доходів, що закріплюються за місцевими бюджетами визначено у статтях 64, 66, 68, 69 Бюджетного кодексу України за видами бюджетів та видами податків і зборів, що зараховуються до цих бюджетів.

Згідно з БК, дохідна частина місцевих бюджетів складається з доходів, що враховуються при визначенні обсягів міжбюджетних трансфертів, та доходів, що не враховуються при визначенні обсягів міжбюджетних трансфертів.

У Бюджетній практиці застосовується поняття «кошика доходів місцевого самоврядування» для бюджетів територіальних громад (сіл, селищ, міст та їх об’єднань).

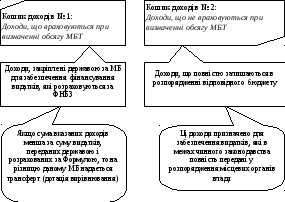

Кошик № 1 спрямовується на фінансування повноважень, делегованих державою місцевим бюджетам.

Кошик № 2 використовується на виконання органами місцевого самоврядування власних повноважень (рис. 7.1).

Рис. 7.1. Доходи місцевих бюджетів

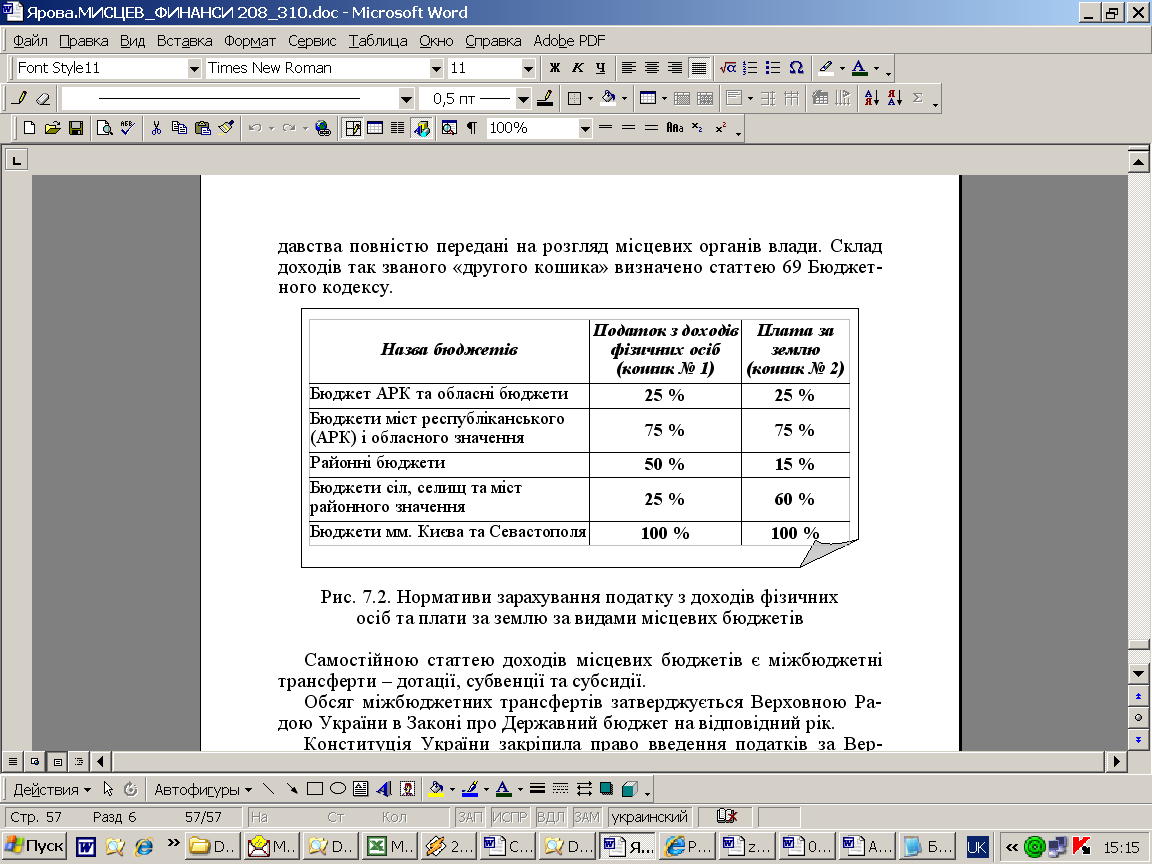

На рис. 7.2 наведено частки зарахування до місцевих бюджетів надходжень податку з доходів фізичних осіб та плати за землю, які встановлені Бюджетним кодексом на довгостроковій основі.

Доходами, що не враховуються під час визначення обсягів міжбюджетних трансфертів, вважаються такі, які повністю залишаються в розпорядженні відповідного бюджету та не враховуються в розрахунках обсягів дотації вирівнювання або обсягів вилучення. Ці доходи призначено для забезпечення видатків, які в межах чинного законодавства повністю передані на розгляд місцевих органів влади. Склад доходів так званого «другого кошика» визначено статтею 69 Бюджетного кодексу.

Рис.

7.2. Нормативи зарахування податку з

доходів фізичних

осіб

та плати за землю за видами місцевих

бюджетів

Рис.

7.2. Нормативи зарахування податку з

доходів фізичних

осіб

та плати за землю за видами місцевих

бюджетів

Самостійною статтею доходів місцевих бюджетів є міжбюджетні трансферти – дотації, субвенції та субсидії.

Обсяг міжбюджетних трансфертів затверджується Верховною Радою України в Законі про Державний бюджет на відповідний рік.

Конституція України закріпила право введення податків за Верховною Радою, але в Ст. 143 Конституції передбачає, що правом встановлення місцевих податків і зборів згідно з законом наділені територіальні громади села, селища та міста безпосередньо або через утворені ними органи місцевого самоврядування. У розвиток конституційних положень Ст. 69 закону України «Про місцеве самоврядування в Україні» встановлено, що органи місцевого самоврядування відповідно до закону можуть встановлювати місцеві податки і збори, що зараховуються до відповідних місцевих бюджетів. Таким чином, органи місцевого самоврядування мають право самостійно приймати рішення про введення місцевих податків, але відповідно до закону.

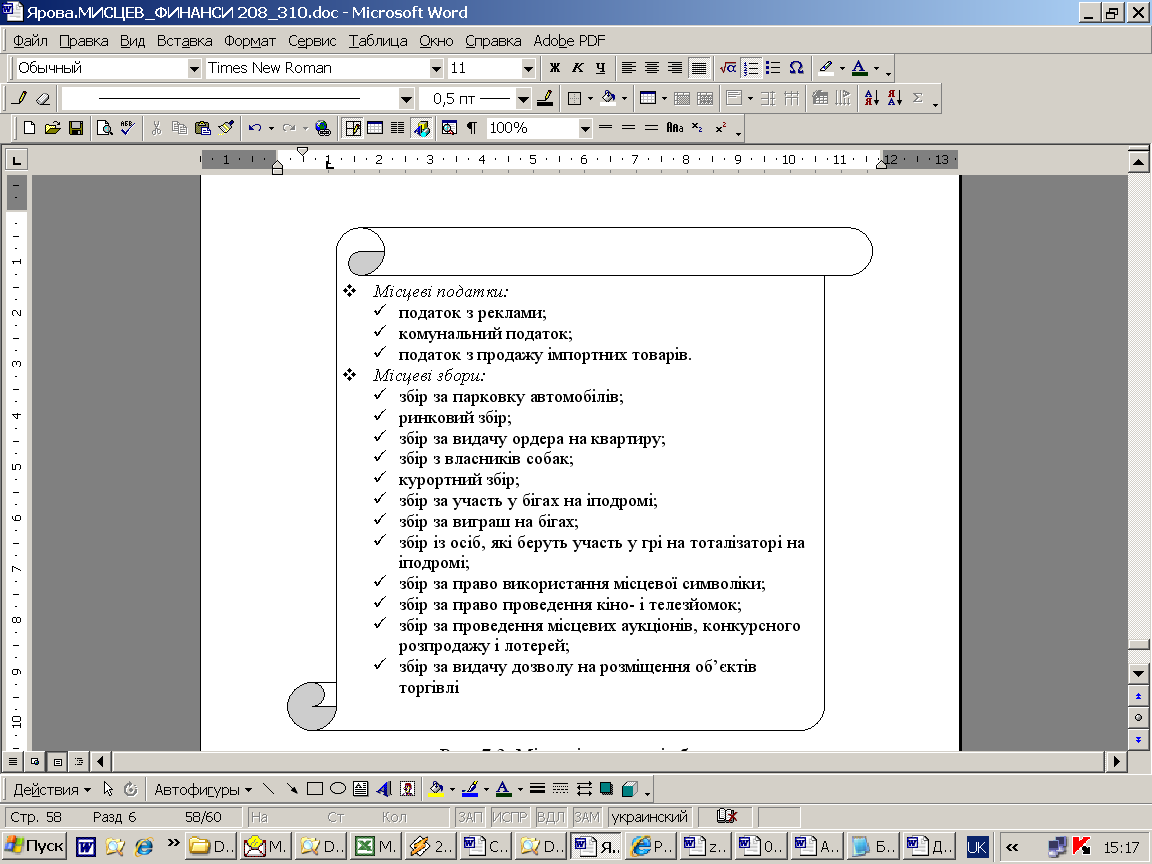

Відповідно до чинного законодавства (Декрет КМУ «Про місцеві податки і збори» від 20 травня 1993 р. зі змінами і доповненнями від 18.03.2008) в Україні затверджено перелік місцевих податків і зборів, які є власними доходами місцевих бюджетів (рис. 7.3).

Відповідальність за правильність обчислення, своєчасність сплати місцевих податків і зборів до бюджету місцевого самоврядування покладається на платників згідно з чинним законодавством.

Рис. 7.3. Місцеві податки і збори