Тема 10. Організація фінансової діяльності підприємств місцевого господарства Методичні поради до вивчення теми

У Законі Української РСР «Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування» від 7.12.1990 р. до складу фінансово-економічної бази місцевого самоврядування, поряд з природними та фінансовими ресурсами, було включено місцеве господарство, комунальну та іншу власність, яка є джерелом одержання доходів місцевого самоврядування і задоволення соціально-економічних потреб населення відповідної території.

Цим законом було введено поняття «місцеве господарство» і підкреслювалося, що місцеве господарство забезпечує безпосереднє задоволення потреб населення і функціонування системи місцевого самоврядування. Склад місцевого господарства був окреслений таким чином:

– підприємства (об’єднання), організації, установи, об’єкти виробничої і соціальної інфраструктури, які є комунальною власністю відповідної адміністративно-територіальної одиниці;

– підприємства (об’єднання), організації, установи, що не належать до комунальної власності, діяльність яких пов’язана переважно з обслуговуванням населення і за згодою власника можуть бути включені до місцевого господарства;

– об’єкти, створені в результаті трудової участі громадян або придбані на їх добровільні внески, включені до місцевого господарства за згодою населення і органів місцевого самоврядування.

У даному законі відзначалось, що основу місцевого господарства становить комунальна власність. Розпорядження і управління комунальною власністю від імені населення адміністративно-територіальних одиниць покладалось на місцеві ради та уповноважені ними інші органи місцевого самоврядування. До комунальної власності було зараховано майно, яке передавалось безоплатно Союзом РСР і Українською РСР, іншими суб’єктами та майно, що створювалось і купувалось місцевими радам за рахунок належних їм коштів.

16 січня 2003 року було прийнято два важливих нормативних акти – Цивільних та Господарський кодекси України, в яких правові питання функціонування комунальної власності набули подальшого розвитку.

Підвищення рівня життя населення неможливе без ефективного розвитку місцевого господарства.

Вдосконалення стану і розвиток місцевого господарства є досить актуальним, оскільки в процесі економічних перетворень створення економічних та правових умов для його стабільного і поступового розвитку багато в чому залежить від ступеня реформування економіки України та розробки відповідного законодавства.

Місцеве господарство – це складний економічний об’єкт, що включає суспільні відносини щодо здійснення діяльності щодо задоволення соціальних, економічних, екологічних, культурних та інших потреб населення через використання фінансових та матеріальних ресурсів, а також потенціалу певної території. Це, відповідно, потребує особливого підходу до управління місцевим господарським комплексом, тому що ефективний і збалансований розвиток території залежить від розв’язання соціальних, господарських, управлінських та виробничих задач.

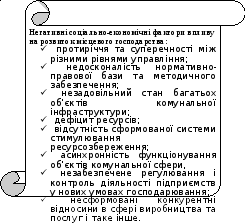

На теперішній час існує низка негативних соціально-економічних факторів, що впливають на розвиток місцевого господарства (рис. 10.1).

Об’єкти комунальної інфраструктури знаходяться у незадовільному стані. Причинами тому є моральний та фізичний знос, неефективні форми управління. На теперішній час в аварійному стані перебуває більша частина споруд і мереж. Обсяги повністю амортизованих основних фондів і обладнання теплоенергетики, водопостачання, водовідведення, міського електротранспорту, систем сміттєпереробки є набагато більшими, ніж у будь-якій іншій галузі. Протягом останніх років більшість підприємств місцевого господарства практично перебувають у стані збитковості.

Органи місцевого самоврядування, виходячи з потреб міста, повинні забезпечити комплексний, збалансований розвиток місцевого господарства та ефективне його функціонування. Для цього міська виконавча влада повинна здійснювати функції стратегічного прогнозування розвитку господарського комплексу в цілому та його окремих галузей, економічного регулювання, аналізу та контролю діяльності окремих об’єктів.

Рис. 10.1. Негативні соціально-економічні фактори впливу на розвиток місцевого господарства:

Необхідно удосконалити склад та структуру об’єктів комунальної власності. Роздержавлення та приватизація є одним із найбільш дійових засобів удосконалення складу та структури комунальної власності. Безпосередньо організаційна структура управління об’єктами комунального господарства великого міста, її внутрішня будова потребує спрощення.

Чільне місце в системі заходів щодо вдосконалення управління комунальним комплексом займає впровадження нових форм взаємовідносин між органами управління та підприємствами, організаціями та установами. Це, в першу чергу, – розвиток та удосконалення договірних відносин, проведення гнучкої податкової, кредитної політики, використання різного роду пільг, накладення санкцій, надання допомоги в раціональному використанні виробничих потужностей, формування складу міського замовлення по підприємствам та організаціям та інші заходи економічного впливу.

Крім того, в багатьох країнах широко використовується така форма підвищення ефективності роботи комунальних підприємств як контракт на зацікавлене управління. Важливим напрямом реформування комунальних підприємств міста повинна стати демонополізація, створення конкурентного середовища в системі управління та обслуговування об’єктів місцевого господарства.

Побудова конкурентного ринку у комунальній сфері можлива при докорінній трансформації її внутрішніх економічних відносин з відповідними умовами, що включають: відповідну законодавчу і нормативну базу, інституціональні фактори, макроекономічні умови, фінансово-кредитні фактори, соціально-політичні і психологічні умови, розвиту і доступну інформаційну базу.

Для успішної реалізації заходів щодо вдосконалення системи управління суб’єктами місцевого господарства необхідно найбільш широко використовувати потенціал території, що дозволить органам місцевого самоврядування більш ретельно аналізувати існуючу ситуацію та робити науково обґрунтовані прогнози щодо розвитку господарюючих суб’єктів місцевості.

Подальших досліджень потребують питання розвитку місцевого господарства за рахунок раціонального та ефективного використання ресурсів, залучення інвестицій, збільшення надходжень до бюджетів.

Абсолютна величина місцевих бюджетів, їх стан і збалансованість безпосередньо залежать від результатів функціонування господарського комплексу кожної адміністративно-територіальної одиниці, адже головним джерелом доходів місцевих бюджетів є податки, які сплачують суб’єкти господарської діяльності, що функціонують на території місцевого самоврядування. Крім податкових надходжень до місцевих бюджетів надходять доходи у вигляді неподаткових надходжень, доходи від власності та підприємницької діяльності, від некомерційного та побічного продажу. Значна частина цих надходжень формується за рахунок використання, здавання в оренду або продажу майна, на яке поширюється право комунальної власності.

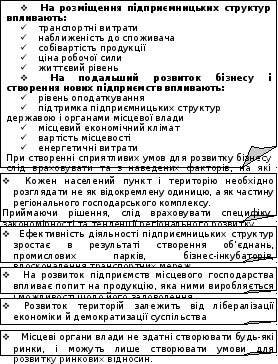

При розробці економічними службами місцевих органів влади України стратегії і тактики розвитку регіону та місцевого господарства слід враховувати опрацьовані західною науковою думкою принципи (рис. 10.2).

Рис.

10.2. Принципи стратегії і тактики розвитку

регіону та місцевого

господарства,

опрацьовані західною науковою думкою

Рис.

10.2. Принципи стратегії і тактики розвитку

регіону та місцевого

господарства,

опрацьовані західною науковою думкою