№146.11.Барщевский

.pdf211

ним финансированием также должны быть отражены в журнале плановых операций, и поэтому будут учтены при анализе планов предприятия.

В данном примере (табл. 10.20) возможным вариантом финансового регулирования является отсрочка платежа в рамках инвестиционной деятельности или краткосрочный кредит в размере 16 тыс. у.е. в виде транша, состоящего из двух поступлений в размере 6 и 10 тыс. у.е. соответственно. Возврат займа можно осуществить в августе и сентябре, когда появятся свободные денежные средства по основной деятельности. С случае выбора варианта с краткосрочным займом бюджет движения денежных средств будет выглядеть следующим образом (табл. 10.21).

Таблица 10.21 Производный бюджет «Движение денежных средств»

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Основная |

5 |

15 |

12 |

10 |

17 |

-5 |

10 |

14 |

15 |

18 |

15 |

0 |

126 |

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансо-вая |

0 |

0 |

0 |

0 |

0 |

6 |

20 |

10 |

-17 |

-11 |

-11 |

0 |

-14 |

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвести- |

0 |

0 |

0 |

-30 |

-35 |

-15 |

0 |

0 |

0 |

10 |

10 |

0 |

-60 |

ционная дея- |

|

|

|

|

|

|

|

|

|

|

|

|

|

тель-ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

5 |

15 |

12 |

-20 |

-12 |

0 |

20 |

-3 |

4 |

17 |

14 |

0 |

52 |

Итого с на- |

5 |

20 |

32 |

12 |

0 |

0 |

20 |

17 |

21 |

38 |

52 |

0 |

52 |

коплением |

|

|

|

|

|

|

|

|

|

|

|

|

|

Ж. Возможны случаи, что финансовое регулирование не обеспечивает покрытие кассовых разрывов. Скорее всего, это свидетельствует о нестабильности и низкой доходности основной деятельности предприятия, хотя может быть вызвано форс-мажорными обстоятельствами, но в любом случае для предотвращения возможного банкротства предприятия необходимо использовать инвестиционное регулирование. Под ним подразумевается, в первую очередь, реализация непрофильных или низкорентабельных активов предприятия для покрытия кассовых разрывов либо существенный пересмотр планов по основной деятельности.

10.5 Маржинальный анализ

Этапом использования многомерной маржинальной модели процесса автоматизированного управления является анализ результатов деятельности предприятия и принятие управленческих решений для ее регулирования. Исходными данными для анализа являются журнал хозяйственных операций (Kf)

ижурнал плановых операций (Kp).

Всоответствии с методикой использования модели первым шагом при анализе деятельности предприятия является маржинальный анализ прибыли.

212

Целью маржинального анализа прибыли является определение причин отклонений фактических показателей от запланированных.

Для его выполнения необходимо использовать те же бюджеты, что и для проверки условия рентабельности предприятия: бюджет чистой прибыли, бюджеты продаж, переменных и постоянных расходов.

Фактические значения показателей сравниваются с запланированными значениями этих показателей и выясняются причины их отклонения.

Для выяснения причин может использоваться факторный анализ бюдже-

тов.

Факторный анализ с использованием бюджетов позволяет найти влияние отклонений факторов прибыли на общее отклонение от запланированной прибыли.

BЧПf = BПродf – BПерРасхf – BПостРасхf, (10.7)

ВУсл1ЧПf = BПродf – BПерРасхf – BПостРасхf, (10.8)

ВУсл2ЧПf = BПродf – BПерРасхf – BПостРасхf, (10.9)

BЧПf = BПродf – BПерРасхf – BПостРасхf. (10.10)

Общее изменение прибыли составляет

BЧП = BЧПf – BЧПf. (10.11)

Из них за счет изменения выручки от продаж

BЧП Прод= ВУсл1f – BЧПf; (10.12)

переменных расходов

BЧП ПерР = ВУсл2ЧПf – ВУсл1ЧПf; (10.13)

постоянных расходов

BЧП ПостР = BЧПf – ВУсл2ЧПf. (10.14)

Преимуществом бюджетного подхода является то, что можно определить в каком промежутке произошли отклонения. Использование бюджетов для анализа, в частности маржинальной прибыли, очень удобно для многопродуктовых моделей.

Анализ рентабельности позволяет получить относительные показатели эффективности предприятия по различным аналитическим признакам и перио-

213

дам. Бюджет с относительными показателями рентабельности рассчитывается так же, как и во время оценки плановых бюджетов.

Определение безубыточного объема продаж и критической суммы постоянных и переменных расходов являются взаимосвязанными задачами и позволяет определить реальную зону безопасности предприятия.

Для определения зоны безопасности предприятия необходимы данные о информации о доле маржинальной прибыли в выручке (табл. 10.22).

Таблица 10.22 Бюджет «Доля маржинальной выручки в прибыли», %

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

|

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продукт А |

66 |

66 |

64 |

66 |

62 |

66 |

66 |

65 |

72 |

70 |

66 |

65 |

66 |

|

Продукт В |

41 |

41 |

41 |

41 |

33 |

33 |

33 |

33 |

44 |

44 |

44 |

44 |

42 |

|

Продукт С |

73 |

79 |

77 |

80 |

80 |

80 |

80 |

80 |

79 |

75 |

71 |

71 |

76 |

|

Доля мар- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

жи- |

60 |

61 |

59 |

60 |

60 |

61 |

61 |

64 |

63 |

61 |

59 |

59 |

61 |

|

нальной |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

прибыли в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выручке |

|

|

|

|

|

|

|

|

|

|

|

|

|

Ее можно получить с помощью сравнения бюджетов маржинальной прибыли и бюджета продаж

BДоляМП = BМПf/ BПродf, (10.15)

где BДоляМП – информация о доле маржинальной прибыли в выручке по месяцам; BМП – плановый бюджет маржинальной прибыли; BПродf – плановый бюджет продаж.

Тогда значение зоны безопасности ЗБ (табл. 10.23) в стоимостном выра-

жении для каждого периода времени можно получить с помощью операции сравнения бюджета постоянных расходов (BПостРасх) и информации о доли мар-

жинальной прибыли в выручке (BДоляМП)

ЗБ = BПостРасхр/BДоляМП. (10.16)

Таблица 10.23

«Зона безопасности», у.е.

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

30 |

29,5 |

30,5 |

28,3 |

27 |

27 |

27 |

25 |

28,5 |

29,5 |

32 |

32 |

342 |

214

Для маржинального анализа рентабельности необходимо использовать сравнительный бюджет рентабельности в относительной форме.

Контрольные вопросы

1)Назовите составляющие описания финансовых ресурсов.

2)Что такое бюджетирование?

3)Перечислите основные бюджеты операционной и финансовой составляющих.

4)Опишите процедуру финансового анализа.

5)В чем особенность маржинального анализа?

Глава 11. Процесс адаптивного управления

11.1. Варианты и технология моделирования процесса управления

При использовании ДЛП для описания процесса управления возможно предложить две структуры реализации (рис. 8.4):

1)разомкнутая структура;

2)замкнутая структура (структура с обратной связью).

Для первой структуры нет необходимости обсуждать понятие «устойчивость». В этом случае описание процесса управления мало отличается от описания процесса планирования предыдущей главы, в которой рассмотрен процесс перехода на выпуск новой продукции.

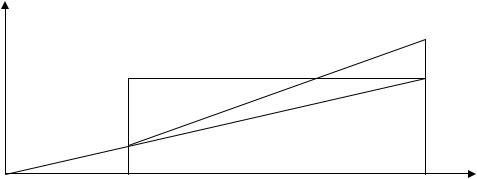

Для описания управления может быть использован аппарат выражений

(8.11)–(8.14) при P[T] = {P1т[T], P2т[T], P3т[T]}т, где P3[T] характеризует возму-

щение по спросу. В этом случае кривая рис. 9.1 трансформируется к виду, показанному на рис. 11.1.

P3, R3 |

|

|

R3 |

|

|

|

|

||

|

|

|

|

|

|

|

|

P’3 |

|

|

|

|

||

|

|

|

P3 |

|

|

P3 |

T |

||

|

|

|

||

|

|

θ |

|

Время t |

|

|

|

|

|

Рис. 11.1. Возмущение по величине спроса

Тогда пересчет плана описывается частным случаем перехода на выпуск новой продукции и выражение

215

А1 |

0 |

0 0 |

|

P1 |

|

b1 |

0 |

A2 А6 0 |

|

P2 |

≤ |

b2 |

|

0 |

0 |

А9 А11 |

|

P3 |

b3 |

|

0 |

0 |

0 А12 |

|

P4 |

|

b4. |

трансформируется к виду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А1 |

0 |

0 |

|

|

|

|

|

|

|

P1 |

|

|

|

≤ |

|

b1 |

|

|

|

|

|

|

|

|

||||||||||

|

0 |

A2 |

А6 |

|

|

|

|

|

|

|

P2 |

|

|

|

|

b2 |

|

|

0 |

0 |

А9 |

|

|

|

|

|

|

|

P3 |

|

|

|

|

|

b3 |

Это общая схема описания процесса управления. Описание для отдельных элементов и уровней, их взаимодействие фактически представлены в главе 9.

Другой подход имеет место при использовании ДЛП для замкнутой структуры, для которой понятия «устойчивость», «качество управления» не учитывать уже нельзя.

Кроме того, здесь возникает два самостоятельных вопроса:

а) на первом этапе описания процесса управления – имитационная модель процесса, строить которую необходимо из-за информационной неопределенности процесса в реальной системе;

б) на втором этапе – оптимизация процесса с применением ДЛП на основе построенной имитационной модели.

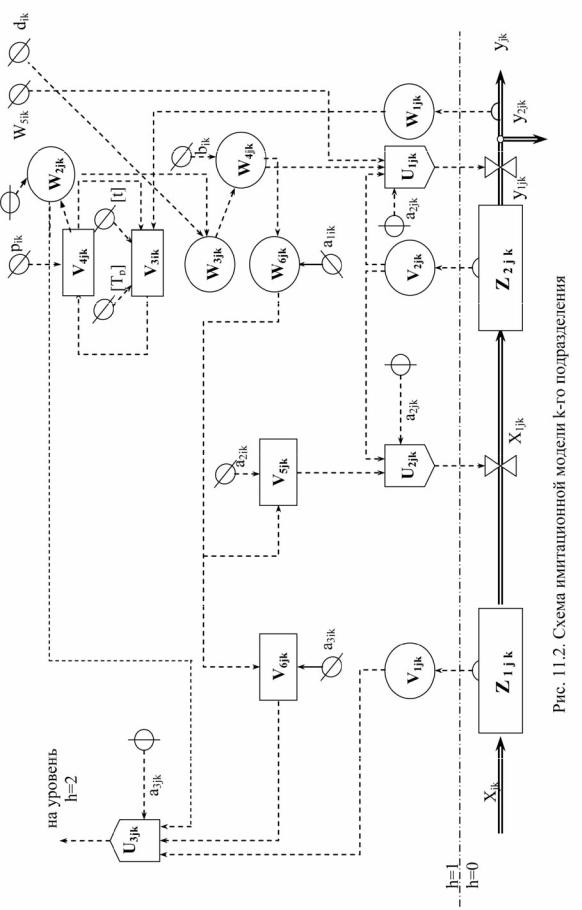

Рассмотрим построение имитационной модели. Такая модель для цеха представлена на рис. 11.2.

Динамическая имитационная модель (ДИМ), позволяющая отслеживать заранее рассчитанный план, представляет собой (рис. 11.2) совокупность элементов и связывающих их потоков (сетей). Специфическими являются решающие элементы. Выделяют следующие сети:

1.Материальных ресурсов (=========>);

2.Трудовых ресурсов;

3.Оборудования;

4.Финансовых ресурсов;

5.Заказов (планов).

Особым видом сетей являются информационные сети (-- -- --->), начинающиеся на ранее перечисленных сетях и заканчивающиеся у решающих элементов. Различные сети могут быть представлены в модели в разной степени детализации. Отсчет по времени характеризуется моментами (ti) и интервалами времени [ti], i = 1, m; m -целое число. Как правило, [ti] = [t] = const.

В описании потоков выделяются два понятия:

1)уровень, характеризующий накопление;

2)темп (скорость), описывающий изменчивость системы.

216

На интервале [ti] темп постоянен и может меняться на границах интервалов времени.

Имеются и более крупные интервалы времени [T] = m*[t], [Tr] = r*[t], [Tp] = p*[t]; m = r + p; r, p – целые числа; [Tr], [Tp] – ретроспективный (прошед-

ший) и перспективный (будущий) интервалы времени при текущем моменте времени (Tr).

Модель объекта управления строится на основе документальных числовых данных.

При построении модели управляющей части учитывается представление исследователя о процессах в УЧ. Модель УЧ строится по результатам бесед с ЛПР, выполненных по схеме “имеются отклонения в выполнении плана – Ваши действия?”.

Поскольку процедура построения модели УЧ в значительной степени субъективна, могут быть различны и результаты использования построенной модели. Для выявления возможности прикладного применения полученной модели проводится проверка адекватности (похожести) модели исследуемой системе путем сравнения реакций модели и системы на одинаковое входное воздействие. Если разница в реакциях велика, то построенную модель следует уточнить. Поскольку формирование одинаковых входных воздействий – процедура сложная, чаще всего ограничиваются неформальной проверкой.

Перейдем к описанию модели k-го элемента уровня h = 1 (рис. 11.2), введя следующие дополнительные обозначения:

1). |

|

|

|

– элемент; |

2). |

|

|

|

– вспомогательный элемент; |

3). |

|

|

|

– решающий элемент; |

|

|

|

||

4). |

|

|

|

– решения. |

|

|

|

Предполагается, что в цехе k (k = 1, K) производится только обработка полуфабриката j (j = 1, J), где j – одновременно и вид выпускаемой продукции. Наиболее подробно отразим потоки материальных ресурсов, тогда как остальные виды потоков (кроме информационного) представим интегрально в виде темпа w5jk, заданного как число, и определяющего верхний предел выпуска продукции с учетом трудовых, финансовых ресурсов и оборудования (темп w5jk задан численно). При принятии решений используются эвристические алгоритмы.

217

218

Управляющая часть вырабатывает следующие виды решений (рис. 11.2):

1)темп выпуска продукции u1jk;

2)темп запуска продукции u2jk;

3)темп запроса диспетчеру u3jk.

Рассмотрим последовательно процедуры принятия перечисленных реше-

ний.

Решение u1jk.

Тогда формальное описание ОУ (уровень h = 0) имеет следующий вид:

z1jk(ti) = z1jk(ti – 1) + [t]*(xjk[ti] – x1jk[ti]),

z2jk(ti) = z2jk(ti – 1) + [t]*(x1jk[ti] – y1jk[ti]),

где z1jk, z2jk – уровни запаса и незавершенного производства; xjk, x1jk – темпы поступления полуфабрикатов и запуска их в производство; y1jk, yjk, y2jk – темпы выпуска продукции с учетом брака и без учета выпуска и темп выпуска брака.

Очевидно, что

yjk[ti] = (1 – bjk)y1jk[ti],

где bjk – доля брака (величина постоянная).

Пусть v1jk, v2jk, w1jk – информация о величинах z1jk, z2jk, yjk. Тогда процесс передачи информации из ОУ в УЧ можно представить

w1jk[ti] = η1yjk[ti],

v1jk(ti-1) = η2z1jk(ti-1),

v2jk(ti-1) = η3z2jk(ti-1),

η1, η2, η3≤ ≥1.

Как видно из трех последних уравнений, в имитационной модели возможен учет и умышленного искажения информации (активные системы), если значения η1, η2, η3 ≠ 1 и зависят от действий в объекте управления. Далее для определенности полагаем η1 = η2 = η3 = 1, т.е. искажения информации отсутствуют.

Перейдем к описанию управляющей части (h = 1), неопределенность в числовой информации о которой в какой-то мере скомпенсируем логической информацией о процессе принятия решения руководителем. Примем такую поэтапную процедуру принятия решений.

Решение u1jk.

I.ВЫЯВЛЕНИЕ УРОВНЯ ОТКЛОНЕНИЙ В ВЫПОЛНЕНИИ ПЛАНА. Полагаем, что план, не выполненный в момент времени ti, “раскладывается” на интервал [t]. Уровень невыполненного плана

219

v3jk(ti) = v3jk(ti – 1) +{v4jk(ti – 1) – [t]*w1jk[ti]}/[t],

где v4jk(ti) – уровень скорректированного плана.

II. ОПРЕДЕЛЕНИЕ УРОВНЯ СКОРРЕКТИРОВАННОГО ПЛАНА:

v4jk(ti) = pjk(ti) + v3jk(ti),

где pjk – величина плана, рассчитанного заранее.

III. ОПРЕДЕЛЕНИЕ ТЕМПА СКОРРЕКТИРОВАННОГО ПЛАНА.

w2jk[ti+1] = v4jk(ti)/[t].

IY.УЧЕТ УКАЗАНИЙ ДИСПЕТЧЕРА в виде заданного им темпа djk[ti+1]

w3jk[ti+1] = max{w2jk[ti+1], djk[ti+1]}.

Y. УЧЕТ ВОЗМОЖНОГО БРАКА.

w4jk[ti+1] = w3jk[ti+1]/(1 - bjk).

YI. УЧЕТ НАЛИЧИЯ ДРУГИХ РЕСУРСОВ. Трудовые ресурсы и оборудование учитываются укрупненно в виде предельного темпа w5jk[ti+1] выпуска продукции на выходе системы. В то же время производство инерционно с длительностью технологического цикла (в днях) а2jk. Тогда решение

u1jk[ti+1] = min{w4jk[ti+1], w5jk[ti+1], v2jk(ti)/a2jk}.

YII. ПЕРЕДАЧА РЕШЕНИЯ НА ОБЪЕКТ УПРАВЛЕНИЯ:

y1jk[ti+1] = u1jk[ti+1].

Решение u2jk.

I. ОПРЕДЕЛЕНИЕ СРЕДНЕГО ЗНАЧЕНИЯ ВЫПУСКА

w2jk(ti) = w2jk(ti-1)+( u1jk[ti]- w2jk(ti - 1))*[t]/a1jk |

|

|

где a1jk – время усреднения |

|

|

II. ОПРЕДЕЛЕНИЕ |

НОРМАТИВНОГО |

ЗНАЧЕНИЯ |

НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

v5jk(ti) = w2jk(ti)* a2jk.

III. ПРЕДЕЛЬНЫЙ ТЕМП ЗАПУСКА

w9jk[ti+1] = z1jk(ti)/[t].

IY. ВЫРАБОТКА РЕШЕНИЯ u2jk

220

u2jk[ti+1] = min{ w9jk[ti + 1]; u1jk[ti + 1]+ (v5jk(ti) – z2jk(ti))/ a3jk},

где a3jk – нормативный уровень запасов на складе в днях.

Y. ПЕРЕДАЧА РЕШЕНИЯ НА ОБЪЕКТ УПРАВЛЕНИЯ

x1jk[ti+1] = u2jk[ti+1].

Решение u3jk.

I. ОПРЕДЕЛЕНИЕ УРОВНЯ НОРМАТИВНОГО ЗНАЧЕНИЯ ЗАПАСОВ

v6jk(ti)= w2jk(ti)* a3jk.

II. ВЫЧИСЛЕНИЕ u3jk

u3jk[ti + 1]= u2jk[ti + 1] – (v6jk(ti) – z1jk(ti))/ a2jk.

Заметим, что имитационная модель управляющей части может быть представлена в форме системы правил (продукций), подобно экспертным системам. Действительно, позиция IV решения u1jk получает в этом случае вид

ЕСЛИ w2jk[ti+1] > djk[ti+1], ТО ВЫБРАТЬ w2jk[ti+1], ЕСЛИ w2jk[ti+1] ≤ djk[ti+1], ТО ВЫБРАТЬ djk[ti+1].

Обратим при этом внимание на сочетание в имитационных моделях непрерывного описания (позиции I, II, IV для u1jk) с “чисто” дискретным описанием с помощью правил (позиции III, V этого же решения). Более того, элементами правил (действий руководителя) служат частные значения непрерывных переменных – решений ЛПР.

Имитационная модель (рис.11.2) может предусматривать принятие окончательного решения человеком на основе решений-советов компьютера. Достоинством динамической имитационной модели является простота ее построения, хотя имеются сложности в оценке адекватности.

Полезной стороной приведенной модели является учет нелинейностей (по координатам), близость описания решений модели к решениям ЛПР. Однако здесь слабо описана связь (прежде всего – экономическая) между уровнями, а удержание заранее выработанного плана Рjk[ti] может сказаться неблагоприятно. Принятие решений с учетом только ограничений и численный характер модели затрудняет выявление общих закономерностей. К тому же большое разнообразие описания различных элементов неудобно и вызывает потребность в более единообразной форме представления с учетом оптимальности режима функционирования.