№146.11.Барщевский

.pdf151

Достоинством первого и четвертого методов является полная однотипность описания процессов.

Однако применение ОпУ (первый случай) для описания процесса планирования избыточно. Кроме того, использование, как правило, квадратичных критериев в ОпУ затрудняет экономическую интерпретацию результатов. Второй случай страдает недостатками первого случая.

Третий случай, базирующийся на математическом аппарате статического линейного программирования, проработан достаточно подробно в [9]. Затруднения вызывает экономическая оценка процесса управления.

В то же время четвертый случай позволяет использовать как экономические (в процессе планирования), так и «управленческие» (в процессе управления) критерии.

Этот случай отличается следующими достоинствами:

1.Становится возможным описание статического и динамического режимов планирования и управления. Удовлетворяются требования, предъявляемые

котносительно самостоятельному процессу планирования:

1)использование методов, обеспечивающих оптимальные и рациональные режимы функционирования;

2)учет высокой размерности описываемого процесса;

3)многовариантность планирования;

4)многоуровневый характер планирования;

5)возможность корректировки текущего плана с сохранением конечного значения его выполнения (терминальное управление);

6)учет многокритериальности и приоритетов критериев при расчете планов;

7)учет возможностей форсированных режимов, сохранения величины нормативных сроков изготовления, минимальных значений запасов (незавершенного производства), ритмичности работы системы;

8)возможность замены (перераспределения) используемых ресурсов;

9)работа со стохастическими исходными данными;

10)стыковка с методами управления.

2.Описание процессов планирования (8.10) и управления (8.3), (8.4) становится унифицированным.

3.Описание (8.3), (8.4) и (8.10) можно свести к описанию (8.9), воспользовавшись уравнением Коши [16].

Действительно, из первого уравнения выражения (8.3) следует

τ

z(τ) = F(τ)F-1(s) z(s) + ∫ F(τ)F-1(σ)Bu(σ)dσ,

s

где τ, s, σ – переменные, отражающие время; F – фундаментальная матрица, получающаяся из выражения

.

F = AF.

152

Если ввести дискретизацию по времени и обозначения z(τ) = z(t + 1), F(τ)F-1(s) = A,

τ

∫ F(τ)F-1(σ)dσ = B,

s

то получим выражение вида

z(t + 1) = Az(t) + u(t), z(0) = z0,

cTz(T) Æ max,

f*(t) ≤ u(t) ≤ f*(t), Hz(T) = g. (8.14)

Заметим, что выражение (8.3) процесса управления характерно для теории автоматического управления процесс управления.

Описание этого процесса в автоматизированной системе специфично и требует некоторого пояснения.

Оптимальные модели позволяют провести согласование интересов, выявить предельные возможности системы, дают аналитическое, обозримое решение.

Однако оптимальный алгоритм может дать недостаточно адекватное описание системы, вызывая, например, сложности с учетом алгоритма работы ЛПР.

В связи с этим, полезно применить такую последовательность: сначала строится имитационная модель, которая затем улучшается путем применения оптимальных алгоритмов.

Действительно, на первом этапе используется динамическая имитационная модель (ДИМ). Покажем, что динамическое линейное программирование (ДЛП) хорошо согласуется с ДИМ. Для последней характерна запись

z(t) = z(t-1) + [t](u[t] – y[t]),

y[t] = z(t-1)/a2, (8.15)

где z, u, y – векторы состояния, управления, выхода; (t) и [t] – моменты и интервалы времени; a2 – длительность технологического цикла; z – незавершенное производство.

Перепишем (8.15) иначе

(z(t) - z(t-1))/[t] + z(t-1)/a2 = u[t].

При [t] Æ 0 получим

153

dz(t)/dt = -z(t)a2 + u(t),

y(t) = z(t)/a2,

что совпадает с выражением (8.3).

Выражения (8.15) можно записать и таком виде

a2 y[t+1] = a2 y[t] + [t](u[t] – y[t]), (8.16)

или

(a2 y[t+1] – a2 y[t])/[t] + y[t] = u[t]. (8.17)

При [t] Æ 0 (8.21) является дифференциальным уравнением вида

a2 dy/dt + y(t) = u(t). (8.18)

Пусть y(t) = E z(t), где E – единичная матрица. Тогда из (8.18) получим

dz/dt = diag(-1/a2)y(t) + diag(1/a2)u(t). (8.19)

Возможен и еще один вариант описания. Пусть

y[t] = diag(1/a2)z(t-1) = Cz(t), (8.20)

где diag(.) – диагональная матрица. Перепишем уравнение (8.15) в виде

z(t) = z(t-1) + [t](u[t] – z(t-1)/a2)

или

a2 (z(t) – z(t-1))/[t] + z(t-1) = a2u[t]. (8.21)

В пределе

dz/dt = diag(-1/a2)z(t) + a2 u(t). (8.22)

Выражение (8.22) совместно с (8.20) имеет форму выражения (8.15). Расход ресурсов на управление возможно учесть выражением

u1(t) = N u(t), (8.23)

где N – матрица норм расхода ресурсов. Очевидно, что

154

N u(t) ≤ b(t), (8.24)

где b(t) – наличное количество ресурсов в резерве.

Если умножить выражение (8.15) на N, то получим отображение динамических процессов в единицах ресурсов. Ресурсное управление определяется выражением (8.24) и выражение (8.15) запишется в виде

.

z(t) = Az(t) + N-1B u1 (t),

y(t) = Cz(t), (8.25)

где N-1 – обратная (при квадратичном виде) или квазиобратная (при прямоугольном виде) матрица к матрице N.

Нетрудно видеть, что представленные методы описания процесса управления отвечают следующим основным требованиям:

1)возможность синтеза на базе комплекса свойств (векторного свойства), которые, с одной стороны, удовлетворяли бы ЛПР, а, с другой стороны, позволили бы обеспечить высокое качество процессов управления (управленческие критерии);

2)возможность описания различных видов технологических производственных структур;

3)учет многомерности, многоуровневого характера управления;

4)поддержание (удержание) с помощью управления оптимальных режимов функционирования систем, характеризующихся многокритериальностью и приоритетностью экономических критериев, определяющих динамику;

5)учет замены ресурсов;

6)возможность описания изменения структуры и определяемых ею динамических свойств.

Следует отметить, что возможно использовать несколько алгоритмов для решения задачи управления.

«Косвенные» приемы характеризуются следующими методами [9]:

1.Пересчет плана после каждого шага по времени. Задача получает большую размерность и может стать несовместной на последних интервалах времени;

2.Переход к задаче статического линейного программирования при соблюдении определенных условий на состояние системы. К сожалению, эти условия часто не соблюдаются.

«Прямые» приемы связаны со следующими методами:

1. Метод моментов[17], использующий свойства фундаментальной мат-

рицы.

Объект управления описывается дифференциальным уравнением (управление по состоянию)

155

.

z(t) = Az(t) + Bu(t) + f(t), (8.26)

где z, u, f – векторы состояния, управления, возмущения; A, B – матрицы.

В [17] предложено два варианта метода моментов: управление с минимальной силой и минимальной энергией.

При управлении с минимальной силой используется целевая функция

J = max{|u1(t)|, | u2(t|), | u1r(t)|}, t [0, T] (8.27).

Порядок решения для этого критерия приведен в приложении 5.

Такой критерий хорошо «работает» в технических системах, поскольку управления имеют одинаковую размерность. В организационных системах размерности управления различны и потому дать смысловое экономическое содержание критерия (8.27) весьма затруднительно.

При управлении с минимальной энергией используется критерий

T

J = ∫ u(t)TRu(t) dt Æ min. (8.28)

0

Характер решения в этом случае описан в приложении 5.

Следует отметить, что критерий (8.28) является частным случаем квадратичного критерия для следящей системы

T

J = ∫{ε(t)TQε(t) + u(t)TRu(t)} dt Æ min,

0

ε(t) = p(t) – y(t),

y(t) = Cz(t),

в которой план напрямую связан с управлением.

При ε(t) = z(t) получается управление по состоянию, а при ε(t) = y(t) – управление по выходу.

Применение метода моментов связано с некоторыми затруднениями в автоматическом нахождении фундаментальной матрицы при сложном описании (передаточной функции) исследуемого элемента. Затруднительно уечть и изменение масштаба по времени на границе уровней h – 3 и h = 2.

К тому же появляются сложности в согласовании интересов элементов. Действительно в этом случае на уровне h = 2 объект управления имеет

описание

. |

K |

zk(t) = Akzk(t) + Bkuk(t) +Σ Akjzj,

j = 1, j ≠ k

а целевая функция управляющей части

156

T

J = ∫{[uk(t)* – uk (t)]T[uk(t)* – uk (t)]} dt Æ min,

0

где uk(t)* – локальное решение для структурного элемента k, а uk (t) – согласованное (скоординированное решение). Сложно при этом найти условия координации уровней h = 2 и h = 3.

Особенно эти процедуры непросты для управления с оптимальной силой;

2.Линейно-квадратичное оптимальное управление, описанное подробно в [9], обладает более хорошими аналитическими возможностями, хотя и не учитывает ограничения на состояние и управление;

3.Динамическое линейное программирование [16], связанный с «опорным» решением задач как динамического линейного программирования, так и оптимального управления. Процесс решения получается достаточно кропотливым, однако здесь прельщает унификация аппарата решения математических задач различных классов.

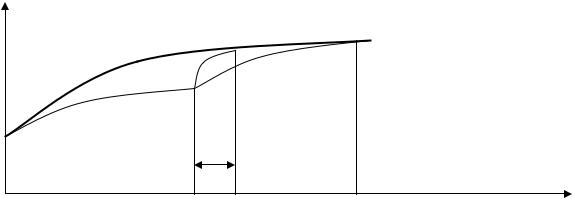

ДЛП предполагает пересчет таким образом (рис. 8.6), чтобы к моменту времени T (например, к концу месяца) выйти на плановое значение (кривая 1) при минимуме затрат на незавершенное производство.

p, y |

|

|

план p |

2 |

1 |

|

|

факт y

T1

t0 |

T |

t |

Рис. 8.6. Компенсация возмущений

В этом методе прельщает простота расчета, незамкнутость системы управления, что позволяет не заниматься вопросами устойчивости. При этом вместо метода Габасова можно использовать статическое линейное программирование при ε = (p – y) > ε*, где ε* – заданная числовая величина отклонения, при превышении которой система начинает пересчет.

В этом методе потери от невыполнения плана могут быть учтены, но не оптимизированы.

Можно поставить задачу ликвидировать отклонение к моменту времени T1 < T (рис. 8.6), однако надо знать минимальное его значение.

Это позволяет сделать метод моментов (рис. 8.6, кривая 2). При его использовании можно ставить задачу двояко:

1. Определить T1 Æ min при наличных и резервных ресурсах;

157

2. Определить вид кривой 1 при минимуме суммы потерь от невыполнения плана и затрат на дополнительные ресурсы управления:

T

J = ∫{Cεε(t) + Cuu(t)}dt Æ min. (8.29)

0

Этот вариант предпочтителен с практической точки зрения, однако имеет две дополнительных проблемы:

1.Устойчивость замкнутой системы, особенно многомерной и многоуровневой;

2.Колебательность переходного процесса при достаточно малом числовом значении критерия (8.29).

Таким образом, перепланирование (кривая 1, рис. 8.6) не учитывает потери от отклонений от плана и дополнительные затраты на управление, тогда как это делает управление по замкнутому циклу (кривая 2, рис. 8.6). Однако в последнем случае возникают проблемы устойчивости и качества процесса управления.

Из сравнения описаний процессов планирования и управления видно, что разнородные процессы описываются одинаковым математическим аппаратом динамического линейного программирования (ДЛП).

Таким образом, показана возможность использования задачи ДЛП как для планирования, так и для управления.

В процессе управления возможны два случая:

1)меняется план P(t) – в стационарном режиме при недостатке ресурсов с последующим выходом на начальный план и в нестационарном режиме - при переходе на выпуск новой продукции;

2)осуществляется слежение за заранее рассчитанным планом P(t) при достаточном количестве ресурсов для управления – в стационарном режиме.

Во втором случае значение первого интеграла выражения (8.4) постоянно и не влияет на значение u(t) в критерии. Иными словами используется критерий

T

J = ∫{<C1, ε(t)> + <C2, u(t)>} dt + Æ min. (8.30)

0

Тогда объект управления представляется в виде

. |

K |

zk(t) = Аkzk(t) + Bkuk(t) + ∑ Аkjzj(t) + В0kU0(t) + wk(t), k = 0, K, B00 = B0,

j=1, j≠k

zk(0) = zk0, yk(t) = Сkzk(t), uk(t)|k=0 = U0(t) (8.31)

или

. |

K |

|

μzk(T) = Akzk(T) + Вkuk(T)+ ∑ Аkjzj(T) + В0kU0(T) + wk(T), |

k = 0, K |

|

|

j=1, j≠k |

|

|

zk(0 )= zk0 , yk(T) = Сkzk(T) |

(8.32) |

при

|

158 |

Bk, k = 1, K, |

μ k = 1, K, |

Bk= |

μ = |

0, k=0, |

0, k= 0, |

где zk, uk, yk, wk – вектор-столбцы состояний, управления, выхода, возмущений; Аk, Вk, Аkj, В0k, В0, Сk – матрицы подходящей размерности; [t] = μ*[T], μ = 1/25, μ – малый параметр, учитывающий изменение масштаба по времени; К – число элементов системы. Отсчет по времени t называют быстрым, а по T – медленным.

Описание управляющей части имеет вид

εk(β) = pk(β) – yk(β), β = t или β = T,

γ

Jkl =1/2εkт(γ)Sklεk(γ) + 1/2∫{Qklεk(β) + Rkluk(β)}dβ Æ min,

0

l = 1, Lk, γ = T или γ = τ, |

(8.33) |

K

Jl = Σ Jkl,

k = 1

где εk – вектор-столбец отклонений; Qkl, Rkl – положительно полуопределенная и определенная матрицы; матрица Skl определяет конечные условия; Jkl – целевая функция; Lk – число целевых функций; а дискретный план заменен на не-

прерывный pk(β).

Процедурное представление считается боле прогрессивным. Однако его целесообразно широко использовать при относительно устоявшемся наборе решаемых задач. В современном подходе такой набор только формируется.

Всилу этого используем подсистемное представление с детальным рассмотрением подсистем ТЭП и ОУОП.

Вто же время используемый вариант подсистемного представления достаточно близок к процедурному построению, поскольку рассматриваются не отдельные задачи, а приведенная технология (последовательность) решения задач.

Контрольные вопросы

1)Каковы особенности адаптивной системы, обеспечивающей оперативны переход на выпуск новой продукции?

2)Перечислите принципы структурно-алгоритмического моделирования.

3)Перечислите процессы, описываемые обобщенной моделью.

4)Дайте этапность процессов обобщенной технологии моделирования.

5)Представьте единое формальное описание процессов в системе. Покажите, что модель процесса планирования является частным случаем единой модели.

6)Укажите особенности описания процессов планирования и управления.

159

Глава 9. Процесс адаптивного планирования

9.1. Специфика описания процесса адаптивного планирования.

При подсистемном представлении [1, 3] с ориентацией на выполнение плана – порой любой ценой – финансовые ресурсы отходили на второй план и учитывались в задачах таких подсистем, как ТЭП и ОУОП.

С переходом к рыночным отношениям оценка финансовых ресурсов (прибыль) вышла на первый план. В свою очередь в финансовых ресурсах выделяют инвестиционную, финансовую и операционную состаляющие.

Инвестиционная составляющая финансов может быть учтена в виде скачкообразного появления нового вида продукции.

Ориентация только на операционную составляющую финансов может привести к неудачам на длительных интервалах времени.

Необходим, следовательно, анализ и финансовой составляющей (капитал). К тому же даже при процедурном преставлении чаще проводится учет финансовых ресурсов в рамках бухгалтерского учета. Планирование финансовых ресурсов в явном виде отсутствует. Обычно [18] они исследуются автономно.

В то же время финансовые ресурсы сильно влияют на процесс автоматизированного управления и должны быть учтены прежде всего в оптимальном планировании.

Из-за специфичности финансовых ресурсов предложено [19] использовать составную трехэтапную технологию:

Этап 1. Определение оптимального плана предприятия в натуральном выражении.

Этап 2. Трансформация полученных показателей в денежные потоки, показатели доходов и расходов.

Этап 3. Оценка денежных потоков, доходов и расходов (оценка сбалансированности денежных потоков, рентабельности активов и оборотных средств, выполнение маржинального анализа доходов и расходов).

Остановимся на рассмотрении каждого этапа:

Этап 1. Определение оптимального плана производства осуществляется на основе имеющихся данных о спросе, технологии производства и остатках сырья и материалов.

Задача оптимального планирования объема производства на уровнях руководителя производства, диспетчера и начальников цехов описана в главе 8.

На данном этапе предложено использовать в качестве критерия «западный» вариант прибыли, что позволяет получить более достоверный результат по сравнению с использованием традиционной прибыли.

Для прибыли, как одной из основных характеристик системы управления, проводится преимущественно [19] анализ, тогда как на выработку системных решений при изменениях во внешней среде уделяется недостаточно внимания.

В последнее время для согласования материальных и финансовых потоков начали использовать прибыль в качестве критерия.

160

Вместе с тем качество полученного результата в должной мере не исследовано. Прибыль используется для оценки производственной деятельности, тогда как непроизводственная деятельность, которая может сильно повлиять на результаты работы предприятия, остается за кадром.

Прибыль позволяет четко учитывать материальные и трудовые ресурсы, оборудование, однако учесть финансовые ресурсы с ее многочисленными составляющими в рамках оптимизационной модели, например, не представляется возможным. Это приводит к автономной оценке финансовой составляющей, что не позволяет в полной мере использовать возможности производства.

Модели, использующие традиционное, классическое понятие «прибыль» либо только выявляют отклонения и их причины [19], либо используются в оптимальных моделях.

В последнем случае математическая модель на уровне предприятия, как отмечалось, имеет общий вид

Pj ≥ Rj, j = 1, J,

J

Σ aψj ≤ bψ, ψ = 1, Ψ, (9.1)

j= 1

J

Σ Cj Pj Æ max,

j= 1

где j – вид продукции; Pj – объем производства в натуральном выражении; Rj – объем реального или прогнозируемого спроса в натуральном выражении; aψj – нормативные показатели расхода ресурсов: сырья, материалов, использования оборудования и труда; ψ = 1, Ψ – перечень используемых ресурсов; bψ – имеющееся количество ресурсов; Cj – прибыль с единицы произведенной продукции.

Однако в критерий прибыли априори вносится недостоверность. Приведенная оптимизационная модель (9.1) предполагает неизменность

себестоимости при изменениях объема P выпуска продукции. На самом деле, себестоимость

Sj = Vj + Gj = Vj + αjG,

J

F = Σ Pj (Цj – Vj – αjG), (9.2)

j= 1

где Цj – цена реализации единицы продукции j, Vj – переменная часть расходов на производство единицы продукции, не зависящая от величины P, а G – постоянная часть, которая от выпуска P не зависит, αj – доля постоянной части в себестоимости производства единицы продукции, обусловленная технологией производства продукции j (единичное, серийное, массовое производство) и количеством произведенной продукции, F – величина прибыли от реализации продукции при «классическом» способе расчета прибыли.