№146.11.Барщевский

.pdf181

В силу выпуклости области ограничений и целевой функции решение, если оно существует, единственно.

Во втором случае – если условия (9.37) не соблюдаются – необходимо предварительно рассмотреть одну из задач ресурсного обеспечения (9.10):

1)определить потребность в минимуме дополнительных ресурсов b2k(Tr), обеспечивающих условия (9.37);

2)если дополнительных ресурсов нет ( b2k(Tr) = 0), или решена лишь

задача

A2kP’k[Tp] – b2k(Tr) Æ min,

то необходимо найти новое значение плана P’’k[Tp] (очевидно, P’’k[Tp] ≤ P’k[Tp], которое можно и использовать в алгоритме 4.1 приложения 4. Значения P’k[Tp] определяется следующим образом:

1.Находятся значения Р’2k[Tp] = [A2k]+b2k(Tr), где [A2k]+ – квазиоб-

ратная матрица, k = 1, K;

2.Определяется число r (r 1, K), для которого выполняется условие

Рr[Tp] = max{ Р’v[Tp] – Р’2v[Tp]}, v = 1, K;

3. Тогда Р’’r[Tp] = Р’’2r[Tp], Р’’r + |

1[Tp] = Р’’2r[Tp] для k > r, Р’’r – |

1[Tp] = [A2r]+Р’’2r[Tp] для k < r, где [A2r |

+ 1]+ по-прежнему квазиобратная |

матрица. |

|

Задачи (9.35) вертикального согласования (класс 2а) решаются наиболее просто. Напомним, что элементы являются согласованными, если целевые функции монотонны, а области определения решений совпадают. Монотонность функции F = F(Fl1, …, FlK) уже отмечалась. Область определения решений (9.12), (9.19) является частью области определения решений задачи (9.37), если b2k(Tr) = b’2k(Tr), и величина b1k(Tr) определяется значением b1’k(Tr) в

выражении (9.36), где bfk(Tr), b’fk(Tr), f = 1, 2 – величины на уровнях h = 2 и h = 1. Таким образом, интересы (целевые функции (9.19) и (9.37)) согласованы.

Перейдем к решению задач (9.36) вертикального согласования (класса 2б). Лагранжиан для этого случая имеет вид

Ll = {<Cl1, P1[Tp]> + <ClK, PK[Tp]> + <λ1, A1kP1[Tp] – b(Tr)> + <λK +1, R[Tp] – PK[Tp]> + <γ1, G1>} + <γK, GK>} Æ max, (9.43)

где G1 и GK определяются выражением (П.9); γ1, γK, λ1, λK – множители Лагранжа.

Показано, что при выполнении условия (9.36) области определения задач (9.10) и (9.34), (9.35), (9.36) совпадают, а целевая функция (9.10) является составной частью функции Fl(Рk[Tp]). Следовательно, Fl(Рk[Tp]) монотонна, а интересы уровней h = 2 и h = 3 – согласованы.

182

9.4. Описание процесса автоматизированного планирования при изменении параметров внешней среды

Перейдем от описания режима с неизменными параметрами внешней среды, который назовем стационарным режимом, к описанию режима с изменяющимися параметрами (нестационарный режим).

Возможные варианты процесса перехода на выпуск новой продукции могут быть представлены в виде, показанном на рис. 9.7.

Перерасчет планов в нестационарном режиме проводится в два этапа:

1.Переход от моделей нестационарного режима к эквивалентным моделям стационарного режима;

2.Перерасчет планов с помощью моделей стационарного режима.

Процесс планирования выполняет функцию целеполагания в интеллектной адаптивной системе управления.

Полагаем, что необходимые нормы для старой продукции имеются. Исходными дополнительными данными при переходе на выпуск новой

продукции служат:

1)характеристики и начальные условия построения старой структуры;

2)перечень j’ = 1, J’ новой продукции, спрос Rj4 на нее, сроки выпуска и экономические характеристики;

3)технические характеристики новой продукции;

4)нормы расходов ресурсов для новой продукции;

5)наличное и резервное количество ресурсов.

6)приоритетность выпуска новой продукции.

Чтобы перейти от старого стационарного режима (со старыми связями) к нестационарному, структурно возмущенному процессу, необходимо определить новый стационарный режим (план при новых структурных связях).

Для расчетов используем выражения (8.11), (8.13), (8.14).

Пусть в момент времени (t) = (τ – 1) возникает необходимость в оперативном переходе на выпуск новой продукции P4k[τ] = {P4jk[τ], j 1, J4k}. При этом старая продукция Р3k[τ] из Pk[τ] снимается с производства полностью

(P’3k[τ] = 0) или частично (P’3k[τ] < P3k [τ]).

Отметим, что, не снижая общности, можно считать (τ – 1) = 0. В противном случае можно пересчитать начальные условия.

183

План Р3

4

P3′ 3

1 2

ТС

а)

Р4

R4

5 ТС>ТП

6 ТП=ТС

б)

Р4

R4

7

t1 |

t2 |

в)

Р4

R4

t

ТП>ТС

t

8

t3 |

t |

ТП

|

|

|

|

9 |

|

|

|

|

|

|

ТС |

Время |

|

|

|

|

|

|||

Старая |

Тr |

г) |

Т3 |

|||

Выпуск новой |

||||||

|

||||||

продукция |

Переход на выпуск новой продукции |

|||||

продукции |

||||||

|

|

|||||

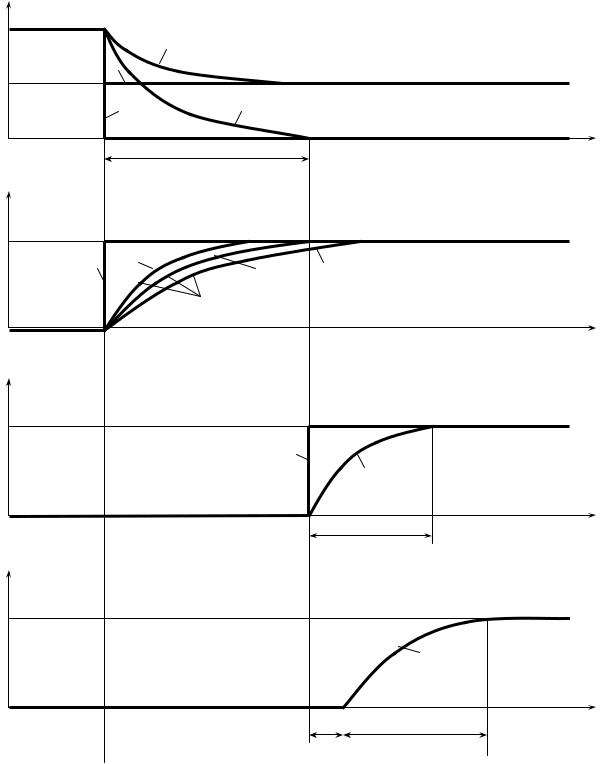

Рис. 9.7. Процедура ежедневного перехода на выпуск новой (Р4) продукции и

одновременного снятия старой (Р3) продукции:

1, 2 – мгновенное и постепенное полное снятие старой продукции; 3, 4 - мгновенное и постепенное частичное снятие старой продукции; 5, 6, 7, 8 – мгновенная и постепенная постановка на выпуск новой продукции во время и после снятия старой продукции; 9 – постепенная постановка на выпуск новой продукции после снятия старой (через время запаздывания ТЗ).

184

Рассмотрим два случая перехода на выпуск новой продукции: а) матрица A выражения (8.11) заполнена полностью;

б) матрица A разрежена.

Заметим, что в первом случае рассматриваются одновременно два варианта параметрического анализа [17]: добавление нового вида продукции при снятии старого вида продукции.

Во втором случае можно использовать разреженность матрицы A для уменьшения размерности решаемой задачи.

Основная идея формирования модели нового плана – запись в отклонениях от известного старого плана.

Возможны следующие варианты запуска новой и снятия старой продук-

ции (рис. 9.7):

I.Продукция P3k снимается постепенно за время

Tс = τ3= maxj τ3,

где t3 = {τ3j, j J3 J; J, J3 – множества выпускавшейся ранее (кривые 2 и 4 на рис. 9.7, а)и снимаемой продукции} – вектор постоянных времени, а для новой продукции используется:

1)последовательный непрерывный способ запуска (только после снятия старой продукции) с мгновенным выпуском (кривая 7, рис. 9.7, в);

2)последовательный непрерывный способ с выпуском продукции через время Тп (кривая 8, рис. 9.7, в);

3)последовательный прерывный способ - рис. 9.7, г;

4)параллельный способ запуска (в процессе снятия старой продукции – кривые 5, рис. 9.7, б);

5)параллельный способ запуска (в процессе снятия старой продукции – кривые 6, рис. 9.7, б);

II.Старая продукция P3k снимается мгновенно (кривые 1 и 3, рис. 9.7, а, Тп = 0), а в момент времени (t) = (τ – 1):

1)мгновенно производится новая продукция P4k[τ] ≥ R4k[τ] (кривая 5,

рис. 9.7, б);

2)начинается выпуск новой продукции с временем Тп выхода на устойчивый уровень (кривая 6, рис. 9.7, в).

Отметим, что для случаев I.1 – I.3, I.5 потери за счет незавершенного производства при снятии с производства старой продукции P3 равны нулю ( F3 = 0), тогда как для случаев I.4, II.1, II.2 эти потери ненулевые – F3 ≠ 0.

Новый план Pн[T] может быть рассчитан по алгоритму 4.7 (приложение 4).

Тогда описание процесса планирования можно представить в виде рис. 8.5. На выходе объекта управления фиксируется готовая продукция j (j = 1, J),

185

на входе имеют место соответствующие комплекты ресурсов, готовые для запуска в производство. Полагаем, что комплектование выполнено до начала процесса производства.

Анализ случаев, описанных в [2], показывает, что для описания процессов 1, 3, 5, 7 (рис. 9.7) использован аппарат статического линейного программирования, а для процессов 2, 4, 6, 8, 9 подспудно применен аппарат динамического линейного программирования (ДЛП).

Напомним, что задача ДЛП может быть записана в виде

F(p[t]) = cT*P(T) Æ max,

P(t) = P(t – 1) + p[t], P(0) = 0,

P(T) ≥ R(T), AP(T) ≤ b(0), p[t] ≤ s[t],

или

Ap[t] ≤ b(t - 1).

Для описания процесса перехода на выпуск новой продукции при использовании аппарата динамического линейного программирования (ДЛП) воспользуемся приемом, примененным в [2] для статического линейного программирования.

В этом случае переход (рис. 8.5) от комплекта p(t1) к готовой продукции p(t2) характеризуется инерционностью производства с постоянной времени a2. Очевидно, что при a2 Æ ∞ динамический процесс трансформируется в статический. При этом для динамического линейного программирования возможно уменьшение размерности задачи, описанный в [2] для статического линейного программирования.

Покажем это. Нетрудно видеть, что и в этом случае P[T] = {P1т[T], P2т[T], P3т[T], P4т[T]}т и при i = 1, 4

Pi(T) ≥ Ri (T),

Pi(t) = Pi(t - 1) + pi[t], Pi(0) = Pi0, i = 1, 3, P4(0) = 0,

4

|

|

|

F(pi[t]) = ΣciT*Pi(T) Æ max, |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

i=1 |

|

|

|

|

|

|

||||||||||

|

А1 |

0 |

0 |

0 |

|

|

|

|

|

|

|

P1 |

|

|

|

|

|

|

|

b1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

0 |

A2 |

А6 |

0 |

|

|

|

|

|

|

|

P2 |

|

|

|

|

|

|

|

b2 |

|

|

|

|

|

0 |

0 |

А9 |

|

|

|

|

|

|

|

|

P3 |

|

|

|

≤ |

|

|

|

b3 |

|

|

|

|

|

А11 |

|

|

|

|

|

|

|

|

|

|

P4 |

|

|

|

|

|

|

|

b4. |

|

|

|

|

|

0 |

0 |

0 А12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если значение |

P’3k[τ] задано |

|

|

|

и |

|

|

|

фиксировано, целевая функция получает |

|||||||||||||||

вид |

|

F4 = <C4, P4[τ]> Æ max. |

||||||||||||||||||||||

|

|

|

||||||||||||||||||||||

186

Обсудим первоначально вариант I.1. Виды продукции P4[τ] и P3[τ], P3[τ] и P2[τ] имеют (попарно) общие ресурсы и не имеют общих ресурсов с продук-

цией P1k[τ].

Очевидно, что старый план Pс[τ] = {P1т[τ], P2т[τ], P3т[τ]}, |Pс | = |P1| + |P2| + |P3|, где |.| – размерность вектора, bсT(τ – 1 = {b1т(τ – 1), b2т(τ – 1), b3т(τ – 1)}T, Cc = {Ci, i = 1, 3}.

Для выпуска новой продукции выделяются дополнительные ресурсы b4(τ – 1), b13(τ – 1), b12(τ – 1). Предполагаем, что наличие ресурсов {b2(τ – 1) + b’2(τ – 1)}, {b3(τ – 1) + b’3(τ – 1)}, b4(τ – 1) обеспечивает выполнение нового плана Pнт[τ] = {P1т[τ], P2т[τ], P3т[τ], P4k[τ]}т при P4[τ] ≥ R4[τ]. В противном случае следует решить вопрос ресурсного обеспечения.

Получены, таким образом, результаты для варианта I.1, который является идеальным и абстрактным. Следует поэтому оценить другие, более реальные варианты “переходной” структуры.

В варианте I.2 при F3 = 0

n

F4 = <C4,iΣ= 1P4[ti]>,(9.44)

где P4[ti] определяется при P3[t] = P’3[t].

При использовании варианта I.3 возникают дополнительные потери

|

n3 |

F4 |

= <C4, Σ P4[ti]>, |

|

i =1 |

где n3 определяется из значения T3 = n3*[t]; T3 – запаздывание в выпуске продукции по отношению к моменту полного снятия с производства продукции P3.

В варианте I.4 потери

F3 = < , z3(τ)> (9.45)

при

z31(τ)=z31(τ – 1) + [t](x31[τ] – A9P3[τ]),(9.46)

z3k2(τ)=[t]x3k2[τ],

где k – вектор-строка цен единицы реcурсов; z3(τ) = {z31т(τ), z32т(τ)}Т; z31(τ), z32(τ) – вектор-столбцы затраченных на момент времени (τ) накапливаемых и ненакапливаемых ресурсов; x3[τ] = {x31т[τ], x32т[τ]}Т – вектор-столбец плана запуска ресурсов для старого плана P3; “т” – признак транспонирования.

В варианте I.5 потери F3 = 0, а выигрыш F4 определяется выражением (9.44), где P4[ti] устанавливается на основе маркетинговых исследований

R’4{[τ – 1] + i*[t]} = R4 [τ – 1] – τ3–1*i*[t]*({R4[τ – 1] – R14}),

где i = 1, n; τ3–1 = diag{t3j–1, j J3 1, J}. Это по-прежнему запись задачи ДЛП.

187

В вариантах I.2 – I.4 за счет лучшей организации возможен дополнитель-

ный выигрыш

n1-n2

F4 = <C4,i =Σ1 P4 [ti]>, (9.47)

где τ4 = n2*[ti] = n2*[t], ([ti] = [t] = const) – наибольшая длительность технологического цикла для новой продукции; t4 = n1*[t] – запаздывание в выпуске продукции, связанное с организационными факторами; τ4 ≤ t4 и, следовательно, n2 ≤

n1.

Очевидно, что вариант I.4 предпочтительнее вариантов I.1 и I.3, однако организационно он сложнее. Окончательный выбор варианта определяет в итоге исследователь или ЛПР.

В варианте II.1, являющемся также достаточно идеальным, следует учесть потери за счет незавершенного производства, определяемого величиной (P3k[τ] – P13k[τ]). Этими потерями можно пренебречь в варианте I.5.

Ввариантах II.1 и II.2 из-за незавершенного производства старой продукции имеют место потери F3.

Нетрудно видеть, что выражение (9.2) суть запись задачи динамического линейного программирования.

Вварианте II.2 выигрыш составляет

n

F4 = <C4, Σ P4[ti]>,

i = 1

где t3 = n*[t], n = const.

Тогда в варианте II.2 выпуск новой продукции выгоден, если F3 < F4 или если продукция P3k морально устарела.

Аналогичные выражения возможно составить для уровней h = 1 и h = 2. Для уровня h = 1 справедливо прежнее выражение и

m

Fk = Σ {<C4k, P4k[ti]> – <C3k, P13k[ti]>} Æ max, (9.48)

i = r + 1

а для уровня h = 2, где имеет место горизонтальное взаимодействие элементов, получим для материальных ресурсов

|

А’6k, 0 |

|

P’3k[τ] - |

|

0 |

|

|

|

A’9k А’11k |

|

P3k[τ] |

|

|

P’3k - 1[τ] - P3k -1[τ] |

(9.49), |

|

|

P4k[τ] |

|

= |

|||

|

0 А’12k |

|

|

P4k – 1[τ] |

|

||

|

|

|

|

|

|

||

и целевой функции |

|

|

|

|

|

||

|

|

|

|

|

K |

|

|

|

|

|

|

F = Σ Fk. |

(9.50) |

|

|

|

|

|

|

k = 1 |

|

|

|

Отметим, что при изменении плана возникает переходный процесс: а) при количественном изменении спроса;

188

б) в варианте I.4 изменения состава вектора спроса.

Выражения (9.44)–(9.50) и составляют фактически математическую модель процесса определения нового плана, для определения которого возможно использовать методы нахождения плана стационарного режима.

Аналогичная модель получается при использовании аппарата динамического линейного программирования.

Таким образом, показано, что расчет в нестационарном режиме можно свести к эквивалентному расчету в стационарном режиме. Использование динамического линейного программирования позволяет точнее учитывать экономические характеристики.

Контрольные вопросы

1)Перечислите этапы технологии расчета оптимального плана.

2)Дайте отличие маржинальной прибыли и маржинального анализа; маржинальной прибыли от традиционной прибыли.

3)В чем преимущество маржинальной прибыли по сравнению с традиционной прибылью.

4)Представьте графически процедуру перехода на выпуск новой продукции.

5)Приведите математический аппарат описания процедуры перехода на выпуск новой продукции.

6)Как решается задача оптимального управления при переходе на выпуск новой продукции?

7)Как учитывается при планировании статистический характер спроса? Ресурсного обеспечения?

8)Перечислите этапы решения задачи оптимального планирования.

9)Опишите математически процедуру замены ресурсов.

10)Причины использования векторного критерия. Как математически учитывается векторный критерий?

11)Что означает «физически» и математически понятие «ресурсное обеспечение»?

12)Каков алгоритм ресурсного обеспечения?

13)Как учитывается качественное изменение цели?

14)Когда целесообразно вести расчет по частям? Как решается задача по частям?

15)Как согласуется работа элементов и уровней структуры системы?

16)Дайте отличия маржинальной прибыли и маржинального анализа.

17)В чем преимущество маржинальной прибыли по сравнению с традиционной прибылью?

189

Глава 10. Влияние финансовых ресурсов на функционирование автоматизированной системы

10.1. Переход к составляющим финансовых ресурсов

Переход к финансовым ресурсам и их оценка являются вторым и третьим этапами технологии, преложенной в параграфе 9.1.

Предполагается, что результаты расчетов планов P[T] и p[ti], выполненных на первом этапе технологии, имеются.

Финансовые ресурсы – понятие широкое [19]. Чаще всего при их анализе выделяют инвестиционную, финансовую и операционную составляющие.

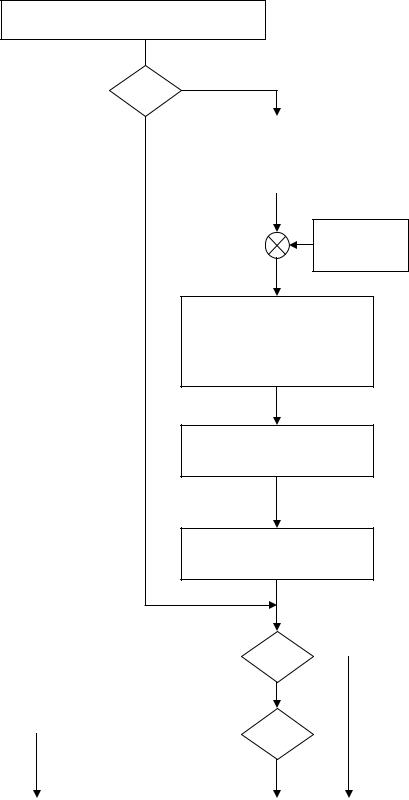

Схема исследований финансовых ресурсов показана на рис. 10.1. Общая схема решения имеет вид:

1. Расчет оптимального плана на основе спроса и портфеля заказов. При этом учитываются ограничения на материальные, трудовые ресурсы и оборудование, а в качестве критерия используется маржинальная прибыль.

Применение линейного программирования возможно в виде следующих этапов.

1)Линейное программирование статическое (базовый вариант).

2)Динамика процесса.

а) периодический прямой пересчет плана при изменении состояния, которое может быть зарегистрировано на основе реальных данных (учет) или смоделировано с помощью дифференциальных (разностных) уравнений; б) применение динамического линейного программирования (использование обратной связи).

В случае 2, б необходимо рассмотрение таких понятий автоматического управления, как устойчивость и качество управления.

Здесь возможны два варианта:

1)использование линейного программирования при изменении состояния системы;

2)применение динамического линейного программирования введением в системе обратной связи.

Рассмотрим первый вариант. Возможны такие случаи:

1)Изменяются характеристики для ранее выпускавшейся продукции.

2)Появляется новый вид продукции.

3)Сочетание двух первых случаев.

Во всех случаях осуществляется пересчет планов уровня руководителя.

190

Оптимальный план первого этапа

А = ? |

Да |

Нет |

|

Определение средств на |

|

|

инвестиционную со- |

|

ставляющую |

|

|

Общие

средства

Средства на операционную и финансовую составляющие составляющую

Операционная составляющая

Финансовая составляющая

|

|

|

|

Б = ? |

|

Да |

|

|

|

|

|

|

|

||

|

|

|

|

Нет |

|

|

|

|

|

|

|

В = ? |

|

|

|

|

|

|

|

|

|

||

|

|

|

Нет |

|

|

||

|

|

|

|

Да |

|

|

|

|

|

|

|

|

|

|

|

Пересчет результата |

|

Использовать результат |

|||||

первого этапа |

|

первого этапа |

|||||

|

|

|

|

|

|

|

|

Рис. 10.1. Соотношение инвестиционной, финансовой и операционной составляющих:

А – инвестиционные обязательства есть; Б – финансовых ресурсов достаточно; В – заимствовать финансовые ресурсы можно