№146.11.Барщевский

.pdf191

2.Детальный анализ финансовых потоков, опираясь на маржинальную прибыль. Для этого используется комплексный подход, заключающийся в декомпозиции бюджета прибыли на составляющие первичные бюджеты, числовом заполнении первичных бюджетов и последующей их интеграции в производные бюджеты.

Программная реализация бюджетов осуществляется с помощью СУБД с использованием универсальной схемы данных в виде многомерной модели, применяемой в хранилищах данных.

3.Выработка на основании изучения финансовых потоков одного из следующих решений:

А. Финансовых ресурсов на бюджет прибыли достаточно и принимается решение по этапу 1;

Б. Финансовых ресурсов на все составляющие бюджета прибыли недостаточно, однако их можно заимствовать из других статей. Тогда остается в силе решение по этапу 1;

В. Финансовых ресурсов недостаточно и их негде взять. Тогда задаются ограничения на финансовые ресурсы и с их учетом пересчитывается план позиции 1. Результат пересчета определяет окончательный план.

С позиций операционной составляющей текущим критерием служит маржинальная прибыль, а с позиций финансовой составляющей – капитал и его использование.

При изучении финансовых ресурсов первоначально следует учесть результаты инвестиционной составляющей, включающей продолжающиеся работы и намеченные к разработке проекты. Состав инвестиционной составляющей представлен на рис. 10.2, а движение денежных средств – на рис. 10.3.

Влияние инвестиционных результатов на операционную составляющую в динамике математически описывается скачкообразными функциями в ожидаемый момент времени.

Тогда становятся известны средства, которые возможно отвести для операционной и финансовой составляющих (рис. 10.4).

После предварительного расчета операционной составляющей (параграф 9.1) возможно определить финансовые ресурсы, необходимые для выполнения плана, т.е. желаемые ограничения.

Затем (рис. 10.1) более детально, как это показано в следующем параграфе, оцениваются операционная составляющая.

На основе этой оценки далее ведется анализ финансовой составляющей, состав которой приведен на рис. 10.4.

На этапе исследования финансовой составляющей для операционной составляющей интересны реальные значения ограничений, т.е. средства, которые можно выделить для производственного процесса.

По результатам рассмотрения возможны корректировки для операционной составляющей.

192

Инвестиционная

деятельность

Приток денежных средств

Продажа основных средств и нематериальных активов

Бюджетные ассигнования и целевое финансирование долгосрочного характера

Долгосрочные кредиты и займы

Средства долевого участия в строительстве

Возврат долгосрочных финансовых вложений

Дивиденды и проценты по долгосрочным финансовым вложениям

Отток денежных средств

Капитальные вложения

Приобретение основных средств и нематериальных активов

Долгосрочные финансовые вложения

Выдача авансов подрядчикам

Оплата долевого участия в строительстве

Рис. 10.2. Движение денежных средств при инвестиционной деятельности

Планирование деятельности предприятия в условиях динамической внешней среды проводится на базе многомерной маржинальной модели.

На рис. 10.4 приведен перечень бюджетов для детального анализа, проводимого обычно финансовыми органами. Такой подробный анализ достаточно трудоемок даже при использовании компьютеров и не годится для оперативного управления. В связи с этим анализируются бюджеты, состав которых показан на рис. 10.5.

Для получения соответствующих бюджетов необходима трансформация результатов оптимального плана в финансовые потоки. Возможны два варианта трансформации (рис. 10.6, 10.7).

Первый вариант проще по структуре, однако при этом теряется информация, получаемая при сравнении результатов плановых и учетных операций.

Во втором варианте результаты оптимального плана первоначально трансформируются в книгу плановых операций (КПО), а затем – в систему бюджетов. Чтобы избежать двойное преобразование, возможно формировать параллельно КПО и систему бюджетов.

193

Инвестиционные решения

Денежный рынок

Краткосрочные депозиты

Коммерческие векселя

Банковские векселя

Коносаменты

Рынок капитала

Депозитные сертификаты долгосрочного характера

Облигации федеральных займов

Корпоративные облигации

Акции

Чеки

Аккредитивы

Рис. 10.3. Содержание инвестиционных решений

Для трансформации оптимального плана в финансовые потоки, показатели доходов и расходов необходимы данные о цене продукции, стоимости сырья, материалов и оплате труда.

Далее учитываются данные о закупках сырья, производстве и продаже продукции в отдельности.

План закупки сырья и материалов (рис. 9.2). Данные о закупке возможно представить в виде табл.10.1 с подробной информацией о дате приобретения, количестве, цене и сумме приобретаемых материальных ресурсов.

|

|

|

|

|

|

Таблица 10.1 |

|

|

Информация о закупке материальных ресурсов |

||||||

|

|

|

|

|

|

|

|

Дата |

|

Материалы |

|

Финансы |

|

||

|

Видресурса |

Кол- |

Цена |

Стоимость |

Сумма |

Поставщик |

|

|

|

во |

|

ресурса |

оплаты |

|

|

1.9.05 |

М1 |

10 |

100 |

1000 |

1000 |

ООО «А» |

|

3.9.05 |

М2 |

20 |

40 |

800 |

800 |

ООО «Б» |

|

… |

… |

… |

… |

… |

… |

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

194 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комплексный анализ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая |

|

|

|

|

|

|

|

|

|

Маркетинг |

|

|

|

|

|

Производство и реализация |

|

|

|

||||||||||||||||||||||||||||||

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянная |

|

|

|

|

|

|

|

|

|

|

|

Переменная |

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные |

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материальные |

|

|

|

|

|

|

|

|

|

|

Персонал |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый анализ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Имущественное |

|

|

|

|

Оценка эффектив- |

|

|

|

|

Оценка финан- |

|

|

|

Оценка |

|

||||||||||||||||||||||||||||||||||||

|

|

положение |

|

|

ности использования |

|

|

|

сового состояния |

|

|

|

риска бан- |

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кротства |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

Анализ источ- |

|

|

|

|

|

Анализ рента- |

|

|

|

|

|

Анализ финан- |

|

|

|

|

Анализ риска |

|

||||||||||||||||||||||||||||||||||

|

ника форми- |

|

|

|

|

бельнос-ти ка- |

|

|

|

|

|

|

|

совой устой- |

|

|

|

|

|

|

|

|

|

|

банкротства |

|

||||||||||||||||||||||||||

рования капи- |

|

|

|

|

|

|

питала |

|

|

|

|

|

|

|

|

чивости |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

тала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

Анализ раз- |

|

|

|

|

|

|

Анализ оборачи- |

|

|

|

Анализ со- |

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

мещения капи- |

|

|

|

|

|

|

ваемости капитала |

|

|

стояния капи- |

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

тала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тала |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

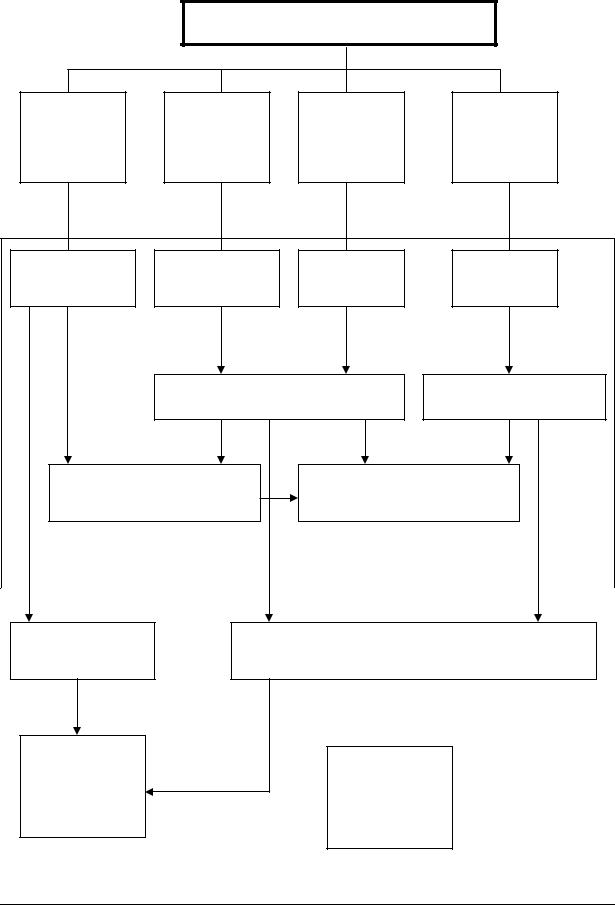

Рис. 10.4. Операционная и финансовая составляющие

|

|

195 |

|

|

Оптимальный план |

|

|

Цена |

Нормы рас- |

Нормы вы- |

Амортиза- |

|

ходов мате- |

работки |

ция |

|

риалов |

|

|

Выручка от |

Материальные |

Персонал |

Оборудо- |

продаж |

средства |

|

вание |

|

Переменные расходы |

Постоянные расходы |

|

Маржинальная прибыль |

Рентабельность |

||

|

|

Операционная составляющая |

|

Бюджет прихода |

|

Бюджет расхода |

|

Бюджет дви- |

|

Ликвидность |

|

жения денеж- |

|

|

|

|

|

|

|

ных средств |

|

|

|

|

|

Финансовая составляющая |

|

|

Рис. 10.5. Анализ финансовых потоков |

||

196

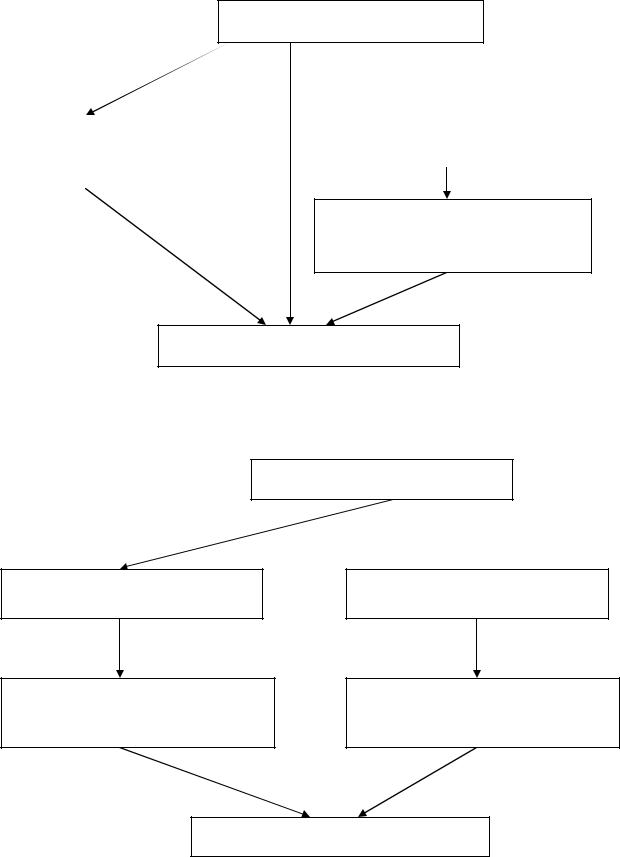

Оптимальный план

Бюджеты для анализа плановых опе- |

|

Книга хозяйственных операций |

рационной и финансовой состав- |

|

|

ляющих |

|

|

|

||

|

|

|

Бюджеты для анализа фактических операционной и финансовой составляющих

Анализ составляющих

Рис. 10.6. Первый вариант оценки финансовых потоков

Оптимальный план

Переход к книге плановых операций

Бюджеты для анализа плановых операционной и финансовой составляющих

Книга хозяйственных операций

Бюджеты для анализа фактических операционной и финансовой составляющих

Анализ составляющих

Рис. 10.7. Второй вариант оценки финансовых потоков

197

В случае если финансовый расчет с поставщиками осуществляется по мере поступления материальных ресурсов, то стоимость ресурса и сумма оплаты будут совпадать. Если при взаимоотношениях с поставщиком будет использоваться предоплата или отсрочка платежа, то эти показатели совпадать не будут.

На основе данных о закупке материальных ресурсов в соответствии с методикой учета производственной деятельности составляется книга плановых транзакций (КПТ). Каждая строка в табл. 10.1 с данными о закупке трансформируется в две плановые транзакции (табл. 10.2).

|

|

|

|

|

|

|

|

|

Таблица 10.2 |

|

|

Перевод данных о закупке в книгу плановых транзакций |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

№ |

Дата |

Д |

СктД1 |

К |

СктК1 |

Сумма |

Коли- |

Цена |

Содержание |

|

|

|

|

|

|

|

|

чест- |

|

|

|

|

|

|

|

|

|

|

во |

|

|

|

1 |

1.9.05 |

10 |

М1 |

60 |

ООО |

1000 |

10 |

100 |

Получение |

|

|

|

|

|

|

«А» |

|

|

|

ресурса М1 |

|

|

|

|

|

|

|

|

|

|

от постав- |

|

|

|

|

|

|

|

|

|

|

щика ООО |

|

|

|

|

|

|

|

|

|

|

«А» |

|

2 |

1.9.05 |

60 |

ООО |

50 |

|

1000 |

|

|

Оплата по- |

|

|

|

|

«А» |

|

|

|

|

|

ставщику |

|

|

|

|

|

|

|

|

|

|

ООО «А» |

|

В табл. 10.2 использовались счета по дебету и кредиту транзакции и аналитические признаки (субконто) первого уровня (СктД1 – субконто по дебету и СктК1 – субконто по кредиту) стандартного плана счетов производственного предприятия:

•10 – счет «Материалы», субконто первого уровня – «Виды материалов»;

•50 – счет «Денежные средства»;

•60 – счет «Расчеты с поставщиками и подрядчиками», субконто первого уровня – «Поставщики».

Состав (план) счетов представлен в табл. П8.1 приложения 8.

Алгоритм преобразования данных о закупке в транзакции таков:

1.На основе данных о материальном потоке формируется транзакция:

•номер транзакции присваивается автоматически;

•дата транзакции равна значению даты в данных о закупке;

•счет по дебету Д = 10;

•субконто по дебету СктД1 = [Вид матер. ресурса];

•счет по кредиту К = 60;

•субконто по кредиту СктК1 = [Поставщик];

•сумма транзакции равна значению [Стоимость ресурса].

198

2.На основе данных о финансовом потоке формируется транзакция:

•номер транзакции присваивается автоматически;

•дата транзакции равна значению даты в данных о закупке;

•счет по дебету Д = 60;

•субконто по дебету СктД1 = [Поставщик];

•счет по кредиту К = 50;

•субконто по кредиту – отсутствует;

•сумма транзакции равна значению [Сумма оплаты].

Показанный алгоритм представлен упрощенно. В нем отсутствуют транзакции, связанные с налогообложением, и в частности учет налога на добавленную стоимость (НДС). Учет налогов выполняется в соответствии с теми же правилами, что и учет расходов, и потому в данной работе не выполняется.

На основе данных о закупке материальных ресурсов сформирован, таким образом, набор транзакций в КПТ.

План расходов ресурсов на основное и вспомогательное производства (рис. 9.2). Перейдем к трансформации данных о производстве готовой продукции. Оптимальный план производства описывается с помощью трех таблиц:

•данные о расходе материалов (табл. 10.3);

•данные об использовании трудовых ресурсов (табл. 10.4);

•данные о приходе готовой продукции (табл. 10.5).

Алгоритм расчета потребных материалов таков:

Если Hmj – норма расхода материальных ресурсов вида m на единицу продукции вида j, то потребное количество ресурсов для выполнения плана

|

|

|

|

J |

|

|

|

|

|

|

Mm |

= Σ Hmj Pj. |

|

|

|

|

|

|

|

|

j = 1 |

|

|

|

|

|

Аналогично рассчитываются потребности в мощностях. |

||||||||

|

|

|

|

|

|

|

Таблица 10.3 |

|

|

Расход материальных ресурсов в производстве |

|||||||

|

|

|

|

|

|

|

|

|

|

Дата |

Материалы Min |

|

|

|

|||

|

|

Вид материаль- |

|

Кол- |

Цена |

|

Стоимость |

|

|

|

ного ресурса |

|

во |

|

|

ресурса |

|

|

2.9.05 |

М1 |

|

2 |

100 |

200 |

|

|

|

4.9.05 |

М2 |

|

5 |

40 |

|

200 |

|

Данные о расходе материальных ресурсов (МР) в производстве (табл. 10.3) содержат информацию только о материальном потоке. В связи с этим алгоритм трансформации данных о расходе МР в производстве в транзакции для КПТ будет состоять из одного шага и одной строки. Информации о расходе МР будет соответствовать одна транзакция следующего вида:

199

•номер транзакции присваивается автоматически;

•дата транзакции равна значению даты в данных о расходе материальных ресурсов;

•счет по дебету Д = 20 «Расходы на основное производство»;

•субконто по дебету СктД1 = [Вид продукции];

•счет по кредиту К = 10 «Материалы»;

•субконто по кредиту СктК1 = [Вид матер. ресурса];

•сумма транзакции равна значению [Стоимость ресурса].

Данные об оплате труда производственного персонала содержат данные о двух потоках – материальном и финансовом. Информация о материальном потоке отражает процесс увеличения стоимости продукции в ходе обработки ее персоналом и возникновении задолженности предприятия перед его сотрудниками. Информация о финансовом потоке отражает процесс погашения задолженности предприятия перед сотрудниками. Как и в случае с закупками материальных ресурсов, считаем, что финансовый расчет с сотрудниками осуществляется по мере выполнения ими своей работы. В результате трансформации данных об оплате труда производственного персонала получается две транзакции в КПТ. Алгоритм преобразования данных таков.

1. На основе данных о материальном потоке формируется транзакция ви-

да:

•номер транзакции присваивается автоматически;

•дата транзакции равна значению даты в данных об оплате;

•счет по дебету Д = 20 «Расходы на основное производство»;

•субконто по дебету СктД1 = [Вид продукции];

•счет по кредиту К = 70 «Расчеты с персоналом»;

•субконто по кредиту СктК1 = [Сотрудник];

•сумма транзакции равна значению [Начислено].

Таблица 10.4

Оплата труда производственного персонала

Дата |

Продукция |

Оплата |

||

|

|

|

|

|

|

Вид продукции |

Начислено |

Сотрудник |

Выплачено |

|

|

|

|

|

3.9.05 |

Р1 |

1000 |

С1 |

1000 |

|

|

|

|

|

4.9.05 |

Р2 |

600 |

С2 |

600 |

|

|

|

|

|

2. На основе данных о финансовом потоке формируется транзакция ви-

да:

•номер транзакции присваивается автоматически;

•дата транзакции равна значению даты в данных об оплате;

•счет по дебету Д = 70 «Расчеты с персоналом»;

•субконто по дебету СктД1 = [Сотрудник];

200

•счет по кредиту К = 50;

•субконто по кредиту – отсутствует;

•сумма транзакции равна значению [Оплачено].

Представленный алгоритм также является упрощенным. В нем отсутствуют транзакции, связанные с налогообложением, и не учтен налог на добавленную стоимость (НДС).

Данные о приходе готовой продукции показаны в табл. 10.5.

Таблица 10.5

Данные о приходе готовой продукции

Дата |

|

Продукция |

|

|

||

|

Вид продукции |

|

Кол- |

Цена |

|

Стоимость |

|

|

|

во |

|

|

ресурса |

3.9.05 |

Р1 |

|

1 |

1000 |

1000 |

|

4.9.05 |

Р2 |

|

2 |

300 |

|

600 |

Для учета незавершенного производства для продукции необходимо на каждой стадии обработки ввести соответствующе обозначения (НЗПr – r – продукция на r-й стадии обработки).

Аналогична трансформация данных о продаже готовой продукции.

В результате трансформации данных о закупке, производстве и продаже получена КПТ, являющаяся базой для оценки с помощью многомерной модели бюджетов.

Вид книги плановых операций показан в табл. 10.6.

|

|

|

|

|

|

|

|

Таблица 10.6 |

|

|

Фрагмент книги хозяйственных операций по коммунальным |

||||||||

|

|

|

расходам за 2003 год |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Код |

Дата |

Содержание |

Дт |

СктД |

Кт |

СктК |

|

Сумма, руб |

|

5000 |

31.01.03 |

Начисление |

|

26 |

Э/энергия |

60 |

ТЭЦ 51 |

|

3000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

|

э/энергии |

за |

|

|

|

|

|

|

|

|

январь 2003 |

|

|

|

|

|

|

|

5001 |

31.01.03 |

Начисление |

|

26 |

Вода |

60 |

«Водоканал» |

|

1500 |

|

|

расходов |

по |

|

|

|

|

|

|

|

|

оплате воды за |

|

|

|

|

|

|

|

|

|

январь 2003 |

|

|

|

|

|

|

|

5002 |

31.01.03 |

Начисление |

|

26 |

Газ |

60 |

ЛТГ |

|

1000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

|

оплата газа |

за |

|

|

|

|

|

|

|

|

январь 2003 |

|

|

|

|

|

|

|

6301 |

28.02.03 |

Начисление |

|

26 |

Электро- |

60 |

ТЭЦ 51 |

|

3500 |

|

|

расходов |

по |

|

энергия |

|

|

|

|

|

|

э/энергии |

за |

|

|

|

|

|

|

|

|

февраль 2003 |

|

|

|

|

|

|

|