№146.11.Барщевский

.pdf201

Код |

Дата |

Содержание |

Дт |

СктД |

Кт |

СктК |

Сумма, руб |

|

6302 |

28.02.03 |

Начисление |

|

26 |

Вода |

60 |

«Водоканал» |

1500 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате воды за |

|

|

|

|

|

|

|

|

февраль 2003 |

|

|

|

|

|

|

6303 |

28.02.03 |

Начисление |

|

26 |

Газ |

60 |

ЛТГ |

1000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплата газа |

за |

|

|

|

|

|

|

|

февраль 2003 |

|

|

|

|

|

|

7101 |

31.03.03 |

Начисление |

|

26 |

Электро- |

60 |

ТЭЦ 51 |

3000 |

|

|

расходов |

по |

|

энергия |

|

|

|

|

|

оплате |

|

|

|

|

|

|

|

|

э/энергии |

за |

|

|

|

|

|

|

|

март 2003 |

|

|

|

|

|

|

7102 |

31.03.03 |

Начисление |

|

26 |

Вода |

60 |

«Водоканал» |

2000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате воды за |

|

|

|

|

|

|

|

|

март 2003 |

|

|

|

|

|

|

7103 |

31.03.03 |

Начисление |

|

26 |

Газ |

60 |

ЛТГ |

1000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате газа |

за |

|

|

|

|

|

|

|

март 2003 |

|

|

|

|

|

|

8211 |

30.04.03 |

Начисление |

|

26 |

Электро- |

60 |

ТЭЦ 51 |

3000 |

|

|

расходов по оп- |

|

энергия |

|

|

|

|

|

|

лате э/энергии |

|

|

|

|

|

|

|

|

заапрель 2003 |

|

|

|

|

|

|

8212 |

30.04.03 |

Начисление |

|

26 |

Вода |

60 |

«Водоканал» |

2000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате воды за |

|

|

|

|

|

|

|

|

апрель 2003 |

|

|

|

|

|

|

8213 |

30.04.03 |

Начисление |

|

26 |

Газ |

60 |

ЛТГ |

1000 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате газа |

за |

|

|

|

|

|

|

|

2003 |

|

|

|

|

|

|

8991 |

31.05.03 |

Начисление |

|

26 |

Э/энергия |

60 |

ТЭЦ 51 |

2500 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате |

|

|

|

|

|

|

|

|

э/энергии |

за |

|

|

|

|

|

|

|

май 2003 |

|

|

|

|

|

|

8992 |

31.05.03 |

Начисление |

по |

26 |

Вода |

60 |

«Водоканал» |

2000 |

|

|

расходов |

|

|

|

|

|

|

|

|

оплате воды за |

|

|

|

|

|

|

|

|

май 2003 |

|

|

|

|

|

|

8993 |

31.05.03 |

Начисление |

|

26 |

Газ |

60 |

ЛТГ |

800 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате газа |

за |

|

|

|

|

|

|

|

май 2003 |

|

|

|

|

|

|

9901 |

30.06.03 |

Начисление |

|

26 |

Электро- |

60 |

ТЭЦ 51 |

2500 |

|

|

расходов |

по |

|

энергия |

|

|

|

|

|

оплате |

|

|

|

|

|

|

|

|

э/энергии |

за |

|

|

|

|

|

|

|

июнь 2003 |

|

|

|

|

|

|

202

Код |

Дата |

Содержание |

Дт |

СктД |

Кт |

СктК |

Сумма, руб |

|

9902 |

30.06.03 |

Начисление |

|

26 |

Вода |

60 |

«Водоканал» |

1500 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате воды за |

|

|

|

|

|

|

|

|

июнь 2003 |

|

|

|

|

|

|

9903 |

30.06.03 |

Начисление |

|

26 |

Газ |

60 |

ЛТГ |

500 |

|

|

расходов |

по |

|

|

|

|

|

|

|

оплате газа |

за |

|

|

|

|

|

|

|

июнь 2003 |

|

|

|

|

|

|

10.2. Бюджетирование как инструмент для изучения финансовых потоков

Изучение операционной составляющей осуществляется с помощью бюджетирования.

Под бюджетированием понимается [24] технология полнирования, учета, контроля движения денежных средств и формирование финансовых результатов, что позволяет управлять платежеспособностью и ликвидностью предприятий.

В общей системе бюджетов выделяют основной (консолидированный) и локальные бюджеты. Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей [18]. Локальные бюджеты служат исходной информационной базой для составления основного бюджета.

Следует не только правильно составить основной бюджет на предстоящий период (месяц, квартал, год), но и систематически его контролировать. Это помогает минимизировать непредвиденные финансовые потери принятием оперативных мер.

Сравнивая фактические результаты бюджетов с плановыми, можно установить, какие расходы требуют особого контроля и за счет каких факторов возможно увеличить доходы предприятия.

Финансовый учет на предприятии должен быть построен на принци-

пах бухгалтерского учета, т.е. иметь набор классификаторов и справочников, такие как план счетов, набор справочников аналитических признаков. Каждая операция должна фиксироваться в хронологическом порядке в книге хозяйственных операций (КХО) с использованием принципа «двойной записи». В КХО каждая запись, наряду с указанием корреспондирующих счетов, должна содержать набор аналитических признаков (желательно от 1 до 3) по каждому из счетов, дополнительно характеризующих хозяйственную операцию.

Книга хозяйственных (учетных) операций (КХО) – таблица, содержащая все финансовые операции по хозяйственной деятельности предприятия. должна содержать следующие поля:

•№ хозяйственной операции;

•дата операции;

•сумма операции;

•счет по дебету;

203

•счет по кредиту;

•набор аналитических признаков по дебету (в зависимости от требований к детальности учет, как правило, от 1 до 3);

•набор аналитических признаков по кредиту (в зависимости от требований к детальности учет, как правило, от 1 до 3);

•количество – натуральный показатель.

•Пример-фрагмент КХО показан в табл. 10.6.

Полезно, чтобы фактические и плановые показатели были представлены в одинаковых по структуре бюджетных таблицах. Тогда можно использовать цепные подстановки.

На основе книги хозяйственных операций формируется база данных, использующая многомерную модель данных на основе выражений (10.1)–(10.16). Порядок построения этой базы данных описан в главе 13.

В результате работы этой БД получается система таблиц, на основе которых возможно проводить анализ финансовых потоков.

Анализ включает:

1)маржинальный анализ совершенной деятельности за прошедший период (год);

2)маржинальный анализ прибыли (факторный анализ);

3)маржинальный анализ рентабельности;

4)оперативный анализ и краткосрочное планирование текущей деятель-

ности;

5)определение безубыточного объема продаж;

6)определение критических сумм постоянных затрат, переменных расхо-

дов.

Целесообразно рассмотреть следующие бюджеты, которые позволят проводить многомерный анализ:

−Первичные бюджеты.

°Приход денежных средств.

°Расход денежных средств.

°Движение денежных средств.

°Бюджет выручки от продаж.

°Бюджет переменных расходов.

°Бюджет постоянных расходов.

°Бюджет основных затрат.

°Бюджет расходов.

°Бюджет доходов.

−Производный бюджет.

°Бюджет маржинальной прибыли.

°Бюджет чистой прибыли.

Унифицируем структуру бюджетов по времени. Это позволит избежать трудностей при выполнении операций с бюджетами, например, сравнения.

204

10.3. Формирование бюджетов операционной и финансовой составляющих

Операционная составляющая. Примеры структур первичных бюджетов показаны в табл. 10.7–10.9.

Таблица 10.7 Стандартная форма бюджета «Постоянные расходы за год»

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

Ито- |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

го |

аренда |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

96 |

Зарплата управ- |

4 |

4 |

4 |

4 |

3 |

3 |

3 |

3 |

4 |

4 |

4 |

4 |

44 |

ленческая |

|

|

|

|

|

|

|

|

|

|

|

|

|

Накладные |

6 |

6 |

6 |

5 |

5 |

5 |

5 |

5 |

6 |

6 |

7 |

7 |

69 |

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

18 |

18 |

18 |

17 |

16 |

16 |

16 |

16 |

18 |

18 |

19 |

19 |

209 |

Таблица 10.8 Первичный бюджет «Выручка от продажи за 2003 год»

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продукт А |

15 |

18 |

21 |

19 |

13 |

13 |

13 |

14 |

16 |

21 |

19 |

17 |

199 |

Продукт B |

17 |

17 |

17 |

17 |

12 |

12 |

12 |

12 |

16 |

16 |

16 |

17 |

181 |

Продукт C |

15 |

14 |

11 |

10 |

10 |

10 |

10 |

12 |

14 |

16 |

17 |

17 |

156 |

Итого |

47 |

49 |

49 |

46 |

35 |

35 |

35 |

38 |

46 |

53 |

52 |

51 |

536 |

Таблица 10.9 Первичный бюджет «Переменные расходы за 2003 год по видам продукции»

Статья |

янв |

фев |

мар |

апр |

май |

ию |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

н |

|

|

|

|

|

|

|

Продукт А |

5 |

6 |

7,5 |

6,5 |

5 |

4,5 |

4,5 |

5 |

5,5 |

7,5 |

6,5 |

6 |

69,5 |

Продукт В |

10 |

10 |

10 |

10 |

7 |

7 |

7 |

7 |

9 |

9 |

9 |

10 |

105 |

Продукт С |

4 |

3 |

3 |

2 |

2 |

2 |

2 |

2,5 |

3 |

4 |

5 |

5 |

37 |

Итого |

19 |

19 |

20 |

18,5 |

14 |

13,5 |

13,5 |

14,5 |

17,5 |

20,5 |

20,5 |

21 |

211,5 |

Производные бюджеты определяются как результат операций над первичными или производными бюджетами. Например, в бюджете маржинальной прибыли прошедшего периода проведено вычисление

ВМП = ВП – ВПерР, (10.1)

где ВМП – бюджет маржинальной прибыли, ВП – бюджет продаж, ВПерР – бюджет переменных расходов. Пример производного бюджета приведен в табл. 10.10.

205

Таблица 10.10

Производный бюджет «Маржинальная прибыль за 2003 года по видам продукции»

Статья |

янв |

фев |

мар |

апр |

май |

ию |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

н |

|

|

|

|

|

|

|

Продукт А |

10 |

12 |

13,5 |

12,5 |

8 |

8,5 |

8,5 |

9 |

11,5 |

14,5 |

12,5 |

11 |

131,5 |

Продукт В |

7 |

7 |

7 |

7 |

5 |

5 |

5 |

5 |

7 |

7 |

7 |

7 |

76 |

Продукт С |

11 |

11 |

8,5 |

8 |

8 |

8 |

8 |

9,5 |

11 |

12 |

12 |

12 |

119 |

Итого |

28 |

30 |

29 |

27,5 |

21 |

21,5 |

21,5 |

23,5 |

29,5 |

33,5 |

31,5 |

30 |

326,5 |

Чистая прибыль

ВЧП = ВМП – ВПостР, (10.2)

где ВЧП – бюджет чистой прибыли, ВПостР – бюджет переменных расходов

(табл. 10.11).

Таблица 10.11 Производный бюджет «Чистая прибыль за 2003 года по видам продукции», у.е.

Статья |

янв |

фев |

мар |

апр |

май |

ию |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

н |

|

|

|

|

|

|

|

Итого |

10 |

12 |

11 |

10,5 |

5 |

5,5 |

5,5 |

7,5 |

9,5 |

11,5 |

12,5 |

11 |

111,5 |

Бюджет рентабельности вычисляется как (табл. 10.12)

ВР = ВМП/(ВПостР+ВПерР). (10.3)

Таблица 10.12 Производный бюджет «Рентабельность расходов», %

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

27 |

32 |

29 |

30 |

17 |

19 |

19 |

7,5 |

25 |

40 |

32 |

28 |

27 |

Этот бюджет показывает рентабельность расходов за каждый месяц в отдельности и за год в целом. Итоговое значение рентабельности расходов за год составило 27процентов.

Для того, чтобы определить рентабельность оборотных средств, необхо-

димо получить бюджет средних запасов (материалов, незавершенной и готовой продукции) по месяцам (BСредЗапас). Тогда бюджет рентабельности оборотных

средств (BRОбСр) будет рассчитываться следующим образом

BRОбСр = BЧП/(BСредЗапас+ BПерР+ BПостР). (10.4)

В общем виде средние запасы за отчетный период вычисляются как

206

СЗ= (Знп + ЗКП)/2,

ЗКП = ЗНП + ППЕР – РПЕР

или

СЗ= ЗНП + (ППЕР – РПЕР)/2, (10.5)

где ЗНП – запасы материалов на начало периода, ЗКП запасы на конец периода, ППЕР – приход материалов за период, РПЕР – расход материалов за период.

Тогда бюджет средних запасов может иметь следующий вид:

Таблица 10.13

Бюджет средних запасов

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

ито- |

бюдже- |

|

|

|

|

|

|

|

|

|

|

|

|

го |

та |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

15 |

14 |

14 |

13 |

12 |

20 |

22 |

20 |

19 |

18 |

17 |

16 |

16,67 |

Тогда бюджет оборотных средств за 2005 год получит вид:

Таблица 10.14

Бюджет оборотных средств

Ста- |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

ито- |

|

тья |

|

|

|

|

|

|

|

|

|

|

|

|

го |

|

бюд- |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

жета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ито- |

52 |

51 |

52 |

48,5 |

42 |

49,5 |

51,5 |

40,5 |

54,5 |

56,5 |

56,5 |

56 |

50,88 |

|

го |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет прибыльности продаж – BЧП/Bпрод, а бюджет оборачиваемости оборотных средств Bпрод/ BОбСр.

Таблица 10.15

Бюджет прибыльности продаж

Ста- |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

ито- |

тья |

|

|

|

|

|

|

|

|

|

|

|

|

го |

бюд- |

|

|

|

|

|

|

|

|

|

|

|

|

|

жета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Ито- |

21 |

24 |

22 |

23 |

14 |

16 |

16 |

20 |

21 |

29 |

24 |

22 |

22 |

го |

|

|

|

|

|

|

|

|

|

|

|

|

|

207

Таблица 10.16

Бюджет оборачиваемости оборотных сресдств

Ста- |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

ито- |

тья |

|

|

|

|

|

|

|

|

|

|

|

|

го |

бюд- |

|

|

|

|

|

|

|

|

|

|

|

|

|

жета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Ито- |

0,90 |

0,96 |

0,94 |

0,95 |

0,83 |

0,71 |

0,68 |

0,94 |

0,84 |

0,94 |

0,92 |

0,91 |

10,54 |

го |

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая составляющая. Бюджет движения денежных средств точно отображает приток/отток денежных средств за каждый период и позволяет определить наличие кассовых разрывов – периодов времени, когда собственных средств предприятия не будет хватать для покрытия расходов.

Пусть в учетной политике предприятия следующим образом описаны операции, на основе которых будут рассчитываться первичные бюджеты прихода и расхода денежных средств.

|

|

Таблица 10.17 |

|

Базисы счета и СКТ |

|

|

|

|

|

Базис СКТ |

|

Название операции |

Базис счета |

|

|

|

|

Виды дея- |

|

Приход наличных и безналичных де- |

Д 50 OR Д 51 |

|

|

нежных средств по видам деятельно- |

|

тельности |

|

сти |

|

|

|

|

|

|

|

Расход денежных средств по видам |

К 50 Or К 51 |

Виды дея- |

|

деятельности |

|

тельности |

|

|

|

|

|

Бюджет движения денежных средств является производным и определяется на основе бюджетов прихода и расхода денежных средств.

Бюджет прихода имеет вид (табл. 10.18):

Таблица 10.18

Первичный бюджет «Приход денежных средств»

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

|

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основная |

40 |

55 |

50 |

45 |

47 |

30 |

40 |

40 |

45 |

50 |

50 |

45 |

537 |

|

деятель- |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансо-вая |

0 |

0 |

0 |

0 |

0 |

10 |

10 |

10 |

0 |

0 |

0 |

0 |

30 |

|

деятель- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвести- |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

10 |

0 |

25 |

|

ционная дея- |

||||||||||||||

тель-ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

5 |

15 |

12 |

-20 |

-18 |

-10 |

20 |

22 |

4 |

17 |

14 |

0 |

61 |

|

Итого с на- |

5 |

20 |

32 |

12 |

-6 |

-16 |

4 |

26 |

30 |

47 |

61 |

0 |

61 |

|

коплением |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

208

Плановый бюджет расхода денежных средств:

Таблица 10.19

Первичный бюджет «Расход денежных средств»

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Основная |

35 |

40 |

38 |

35 |

30 |

35 |

30 |

26 |

30 |

32 |

35 |

45 |

413 |

деятель- |

|||||||||||||

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансо- |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

11 |

11 |

11 |

0 |

33 |

вая дея- |

|||||||||||||

тель- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвести- |

0 |

0 |

0 |

30 |

35 |

15 |

0 |

0 |

0 |

0 |

0 |

0 |

80 |

ционная |

|||||||||||||

деятель- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

35 |

40 |

38 |

65 |

65 |

50 |

30 |

28 |

41 |

43 |

46 |

45 |

526 |

Бюджет движения денежных средств есть разность между бюджетом прихода и бюджетом расхода денежных средств

BДвижДС = BПрихДСp – BРасхДС (10.6)

Таблица 10.20 Производный бюджет «Движение денежных средств»

Статья |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

итого |

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

Основная |

5 |

15 |

12 |

10 |

17 |

-5 |

10 |

14 |

15 |

18 |

15 |

0 |

124 |

деятель- |

|||||||||||||

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансо- |

0 |

0 |

0 |

0 |

0 |

10 |

10 |

10 |

-11 |

-11 |

-11 |

0 |

-3 |

вая дея- |

|||||||||||||

тель-ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвести- |

0 |

0 |

0 |

-30 |

-35 |

-15 |

0 |

0 |

0 |

10 |

10 |

0 |

-60 |

ционная |

|||||||||||||

деятель- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

5 |

15 |

12 |

-20 |

-18 |

-10 |

20 |

22 |

4 |

17 |

14 |

0 |

61 |

Итого с |

5 |

20 |

32 |

12 |

-6 |

-16 |

4 |

26 |

30 |

47 |

61 |

0 |

61 |

накопле- |

|||||||||||||

нием |

|

|

|

|

|

|

|

|

|

|

|

|

|

209

10.4. Анализ финансовых потоков

Для оценки финансовых потоков необходимы выбор критериев. Существует значительное количество критериев, в качестве которых для оперативной оценки примем:

1.минимально допустимое значение рентабельности расходов RMIN основной деятельности;

2.предельно допустимые величины текущей кредиторской и дебиторской задолженности.

После выбора критериев оценки можно переходить к самой процедуре оценки планов предприятия с помощью многомерной маржинальной модели.

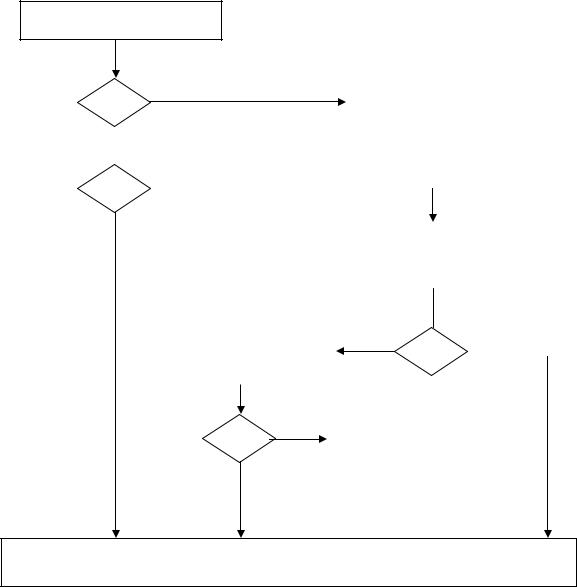

Приведем общую схему:

А. Первым шагом в оценке финансовых потоков (рис. 10.8) является проверка условия рентабельности основной деятельности по минимальному значению критерия.

Б. Если оценка рентабельности основной деятельности получится ниже минимально допустимого значения, то необходима корректировка оптимального плана: внесение изменения в условия оптимизационной задачи с тем, чтобы увеличить объемы реализации высокорентабельной продукции или придумать способ снижения издержек.

В. Корректировка оптимального плана заключается в анализе бизнесплана предприятия, технологии производства и способах взаимоотношений с поставщиками и покупателями. Целью анализа является поиск резервов повышения рентабельности предприятия. Многомерная маржинальная модель бюджетов может подсказать, в каком направлении следует искать резервы и на какую величину необходимо сократить расходы или повысить продажи для достижения необходимого уровня рентабельности. Итогом анализа станет изменение условий оптимизационной задачи.

Г. В случае выполнения условия рентабельности необходимо проверить условие ликвидности предприятия, т.е. его обеспеченность в любой момент времени денежными средствами для оплаты расходов. Для этого следует использовать бюджет движения денежных средств.

Д. Бюджет движения денежных средств (табл. 10.20) был дополнен строкой «Итого с накоплением итогов», данные которой наглядно демонстрируют, что в период с мая по июнь предприятие будет испытывать недостаток денежных средств для финансирования инвестиционной деятельности, т.е. условие ликвидности не выполняется.

Е. В случае невыполнения условия ликвидности руководству предприятия необходимо предусмотреть различные варианты финансового регулирования. Одним из них является изменение норм допустимой кредиторской и дебиторской задолженности.

210

Книга плановых операций

|

|

|

Нет |

Корректировка опти- |

|

А = ? |

|

мального плана |

|||

|

|

Да |

|

|

|

|

|

|

|

||

|

|

|

|

||

|

|

|

Нет |

|

|

Б = ? |

|

|

|

||

Да |

|

|

|||

|

|

|

|

||

|

|

Финансовое регулиро- |

|||

|

|

|

|

||

|

|

|

|

вание |

|

|

|

|

|

|

|

Инвестиционное регу- |

Нет |

Да |

|

||

лирование |

Б = ? |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Б = ? Нет |

|

Корректировка опти- |

|

||

|

мального плана |

|

|

||

Да |

|

|

|

|

|

|

|

|

|

|

|

Оценка завершена

Рис. 10.8. Оценка финансовых ресурсов.

Если руководство предприятия, уверено, что сможет договориться с поставщиками ресурсов об отсрочке платежа за поставленные ресурсы, то это позволит увеличить норму кредиторской задолженности и тем самым сделает более мягким условие ликвидности.

Если предприятие будет реализовывать продукцию с отсрочкой платежа, то это, наоборот, делает требования к выполнению условия ликвидности более жесткими.

Другим способом финансового регулирования является получение кредитов для пополнения оборотных средств или целевого займа. В этом случае предприятие получает возможность нивелировать колебания денежных потоков, но при этом несет дополнительные расходы. Расходы, связанные с внеш-