№146.11.Барщевский

.pdf161

Это обстоятельство учитывается на этапе 1

J

F = Σ Pj (Цj – Vj – αjG).

j= 1

Изменение Sj = f(Pj), где f – функция, учитывается в «западном» маржинальном варианте модели прибыли

J

FM = Σ Pj (Цj – Vj), (9.3)

j= 1

где FM – прибыль предприятия от реализации продукции, вычисленная с помощью маржинальной модели.

Выполним предельный анализ, предполагающий [19] работу с приращениями при выполнении факторного анализа, для выражений (9.2) и (9.3) и получим абсолютную ошибку

J |

J |

J |

FM = FM – F= = Σ Pj (-Vj) –G – Σ Pj [(-Vj) –αjG] = G(Σ Pj αj – 1). (9.4) |

||

j= 1 |

j = 1 |

j = 1 |

При |

|

|

|

J |

|

|

G(Σ Pj αj >> 1 |

|

|

j = 1 |

|

относительная ошибка |

|

|

|

J |

J |

δF = 1/(1 – {(Σ Pj Vj)/(G(Σ Pj αj)}) (9.5) |

||

|

j = 1 |

j = 1 |

и тем больше, чем меньше соотношение в круглых скобках. Из выражения (9.4) видно, что разница определяется величинами Pj, αj.

Таким образом, прибыль вида (9.3) позволяет построить модель с большей достоверностью результата.

На выходе первого этапа после решения задачи оптимального планирования получаются следующие результаты в натуральном выражении:

−план производства продукции;

−план закупок сырья и материалов;

−план продаж продукции.

Сосредоточим внимание на двух последующих этапах:

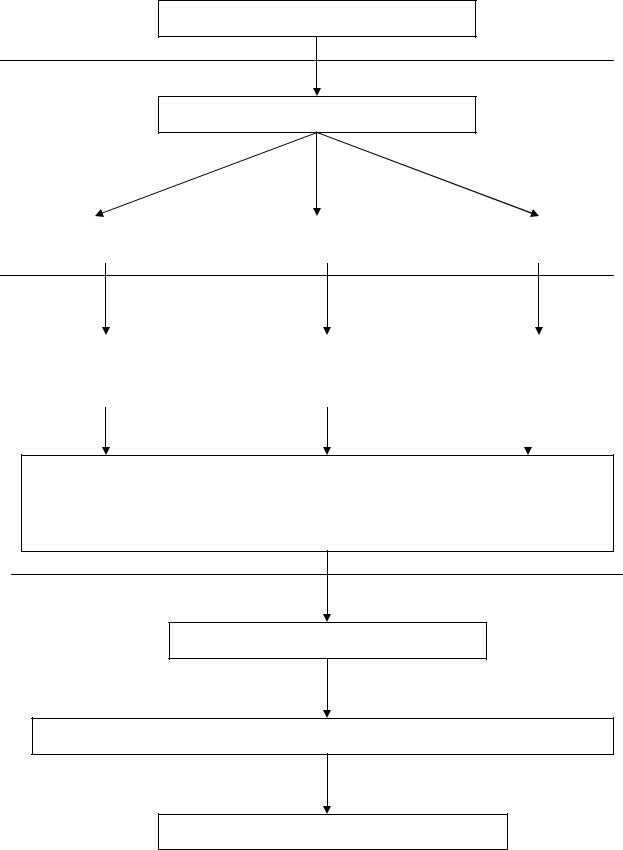

Этап 2. На входе второго этапа к результатам первого этапа добавляются данные о цене продукции, стоимости сырья и материалов, оборудования и оплате труда. Предлагается оригинальная методика трансформации показателей в натуральном выражении, полученных на первом этапе, в данные о доходах и расходах, а также данные о приходе и расходе наличных средств (рис. 9.1).

План закупок сырья и материалов

162

Оптимальный план производства

План расходов основного и вспомогательного производств, общехозяйственных расходов

План сбыта продукции и коммерческих расходов

Определение источников финансирования снабжения производства и сбыта

Журнал плановых операций

Рис. 9.1. Преобразования плана производства в журнал плановых операций

Осуществляется трансформации данных о закупках, производстве и продажах продукции в плановые бухгалтерские операции. На основе оптимального плана производства и данных об имеющихся запасах сырья и материалов создаются план закупок, план расходов основного и вспомогательного производства, общехозяйственных расходов, план сбыта продукции, коммерческих расходов. Определяются источники финансирования снабжения и производства (собственные средства предприятия, кредиты и займы банков) и порядок расчетов с покупателями (полная или частичная предоплата, частичная оплата, продажа в кредит). На выходе этапа формируется журнал плановых операций, имеющий такую же структуру, что и Главная книга бухгалтерии предприятия. При формировании журнала плановых операций используется тот же план счетов и набор аналитических справочников, что и при заполнении Главной книги. Это гарантирует возможность сравнения данных в журнале плановых операций и Главной книге.

Особенностью этого подхода является то, что все планируемые хозяйственные операции формулируются в терминах бухгалтерского учета, что позволит оценить план, используя методики бухгалтерского и финансового анализа.

Переход к анализу прибыли и финансовому анализу осуществляется по схемам, показанным на рис. 9.1 и 9.2.

Такой подход позволяет связать доходы и расходы предприятия с источниками их финансирования, а также определить план движения финансовых потоков.

163

Если возникают изменения в финансовых потоках, то имеется возможность обратного преобразования с корректировкой результатов оптимального плана на первом этапе.

Этап 3. На этапе 3 предполагается осуществление маржинального анализа прибыли и финансового анализа источников формирования и расходования денежных средств плана.

Маржинальный анализ включает анализ переменных и постоянных издержек маркетинговой деятельности, производства и реализации продукции, использования персонала, основных средств и материальных ресурсов для выполнения плана. Финансовый анализ плана предполагает рассмотрение источников формирования, размещения, эффективности использования капитала, финансовой устойчивости, платежеспособности и ликвидности предприятия до и после выполнения плана.

Маржинальный анализ базируется на вычислении отклонений.

Из математики известно, что при наличии гладкой функции F = F(xi), i = 1, I, ее приращение в точке 1 возможно определить по значениям функции в точке 0 нахождением полного дифференциала

I

F = Σ (df/dxi)0 xi ,(9.6)

i =1

где – символ приращения, индекс 0 определяет значения аргументов функции в точке 0.

Однако выражение (9.6) возможно, если известны значения в точке 1, представить и в виде

|

I |

|

F = Σ (df/dxi)01 xi ,(9.7) |

|

i =1 |

где аргументы производной |

xj0, если j ≥ i, |

xj = |

|

|

xj1, если j < i. |

Именно выражением (9.7) будем оперировать далее.

Воспользуемся выражением (9.7) для маржинального анализа прибыли по выражению (9.3) при опущенном индексе. Возьмем «две точки», причем в качестве точки 0 используем план, а в качестве точки 1 – факт (выполнение плана). Приращение

F = FP + Fα + FV + FG = Σ(Цj - Vj)0 Pj + ΣPj1(Цj - Vj)0Δαj - - Σ(Pjαj)1 Vj - G. (9.8)

164

Журнал плановых операций

Формирование

бюджетов

База данных

|

Бюджет движения |

|

Бюджет доходов и |

|

Бюджет прибыли и |

|

денежных средств |

|

расходов |

|

убытков |

|

|

|

|

|

|

Анализ бюдже- |

|

|

|

|

|

|

тов |

|

|

|

|

|

|

|

|

|

|

|

Анализ сбаланси- |

|

Анализ доходов и |

|

Маржинальный |

|

рованности денеж- |

|

расходов по видам |

|

анализ прибыли |

|

ных потоков |

|

|

|

|

|

|

|

|

|

|

Многомерный динамический анализ бюджетов По видам продукции По подразделениям По видам деятельности

Корректировка плановых показателей

Корректировка журнала плановых операций

Корректировка плана финансирования снабжения, производства и сбыта

Корректировка оптимального плана производства

Рис. 9.2. Схема анализа плановой хозяйственной деятельности предприятия на основе журнала плановых операций с бюджетами

165

Тем самым проведен факторный анализ по составляющим прибыли. Если в выражении (9.8) исключить Ц, то, без учета знака, получим мар-

жинальное выражение для затрат (издержек) З.

Тогда можно провести маржинальный анализ для рентабельности издержек R = F/З, а также для выручки и совокупного капитала.

Числовые данные для модели могут быть получены одним из следующих способов [19]: бухгалтерским анализом; графическим методом; статистическим методом.

Предлагается использовать способ с применением Главной бухгалтерской книги, т.е. выполнять анализ на основе первичных данных бухгалтерского учета.

Для обработки числовых данных предлагается использовать методику бюджетирования. При построении системы бюджетов выполняются следующие действия: выбор видов и определение структуры бюджетов, построение векторов бюджетов, выполнение операций с бюджетами с использованием формализованного языка операций с бюджетами [18].

Первоначально осуществляется маржинальный, а затем – финансовый анализ плана для составления оптимального плана с финансово-экономической точки зрения.

Предлагается алгоритм анализа хозяйственной деятельности предприятия на основе журнала плановых операций второго этапа (рис.9.3, 9.4).

В основе реализации алгоритма лежит база данных, сформированная на основе журнала плановых операций и позволяющая представить данные журнала плановых операций в виде различных бюджетов, содержащих агрегированные данные о приходе и расходе денежных средств, доходах и расходах предприятия по различным интервалам времени (неделя, декада, месяц, квартал, год).

Преимуществом данного подхода является то, что он одинаково пригоден для обработки как журнала плановых операций, так и Главной книги, содержащей фактические данные. Это упрощает расчеты и повышает достоверность процедуры сравнения плановых показателей с фактическими, особенно при условии автоматизации рутинных операций.

После формирования основных бюджетов осуществляется их анализ: оценка сбалансированности денежных потоков, анализ доходов и расходов по видам, маржинальный анализ прибыли [19].

Динамичность маржинального анализа определяется использованием интервалов времени при агрегировании данных и сопоставления показателей разных интервалов.

Многомерность анализа обеспечивается его выполнением в различных разрезах: по видам продукции, по подразделениям, по видам деятельности.

После выполнения многомерного динамического анализа при необходимости осуществляется корректировка результатов на первом этапе.

На основе журнала плановых операций возможно построение прогнозного баланса предприятия. Это дает возможность применить стандартные методики финансового анализа для определения рентабельности активов, основных

166

и оборотных средств, других оценок деятельности предприятия за планируемый период.

ПРИБЫЛЬ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена |

|

|

|

|

|

|

|

|

|

Себестоимость |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая дея- |

Маркетинг |

Производство и реализация |

тельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянная |

|

|

|

|

Переменная |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные |

Оборотные |

средства |

средства |

|

|

|

|

|

|

|

|

|

|

Материальные |

|

Персонал |

||

средства |

|

|

|

|

|

|

|

|

|

Рис. 9.3. Технология уточнения прибыли

Расчеты по этапу 2 рассмотрим в следующей главе.

Задача определения оптимального плана на этапах 1 и 3 отличается только размерностью: на этапе 3 добавляются ограничения по финансовым ресурсам.

В связи с этим рассмотрим их в этой главе совместно.

При этом первоначально обсудим случай при неизменных параметрах внешней среды, а затем – при динамичных параметрах внешней среды.

167

ФИНАНСОВЫЙ АНАЛИЗ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Имущественное |

|

|

Оценка эффектив- |

|

|

|

Оценка финан- |

|

|

Оценка |

|

|||||||||||||||||||

|

положение |

|

|

ности использования |

|

|

|

сового состояния |

|

|

риска бан- |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кротства |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Анализ источ- |

|

|

|

|

Анализ рента- |

|

|

|

Анализ финан- |

|

|

|

Анализ риска |

|

|||||||||||||||||

|

ника форми- |

|

|

|

бельнос-ти ка- |

|

|

|

|

совой устой- |

|

|

|

банкротства |

|

||||||||||||||||

рования капи- |

|

|

|

|

питала |

|

|

|

|

|

чивости |

|

|

|

|

|

|

|

|||||||||||||

|

тала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

Анализ раз- |

|

|

|

Анализ оборачи- |

|

|

Анализ со- |

|

|

|

|

||||||||||||||||

|

|

|

|

мещения капи- |

|

|

|

ваемости капитала |

|

|

стояния капи- |

|

|

|

|||||||||||||||||

|

|

|

|

|

тала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тала |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 9.4. Технология финансового анализа

9.2. Описание процесса автоматизированного планирования при неизменных параметрах внешней среды

Реальная производственная задача определения оптимального плана (линейное программирование – ЛП) имеет высокую размерность (превышающую, порой значительно, 1000х3000) и большое время [tp] решения.

Для решения таких высокоразмерных задач сложились две группы мето-

дов:

1)решение задачи целиком с помощью “скоростных” методов;

2)декомпозиционные методы.

В первой группе для снижения трудоемкости вычислений используют адаптивные, эллипсоидные и другие родственные методы, методы, учитывающие разреженность матрицы А в системе ограничений. Скорость вычислений возрастает при этом примерно на порядок.

Эффективны декомпозиционные методы, являющиеся порой единственной возможностью решения задачи.

К декомпозиции целесообразно обращаться, на наш взгляд, при выполнении одного из условий: 1) [tp] > [t0]; 2) [tp] > [T0], где [tp] – время решения за-

168

дачи; [t0] – время, отводимое на решение задачи; [T0] – неформально установленный интервал времени (например, смена, несколько часов), количественно характеризующий понятие “значительное время решения задачи”. Принятие решения о выборе декомпозиционных методов полезно осуществлять в диалоге с компьютером.

При расчете целиком количество уровней структуры решения совпадает с числом уровней структуры описания процесса. При расчете по частям структура решения имеет на один уровень больше, чем структура описания.

В общем случае считаем, что искомая величина оптимального плана P[T], определяется (при нормальном законе распределения) ограничениями R-[T] =

М(R[T]) + 3σ(R[T]) ≤ P[T] ≤ М(R[T] – 3σ(R[T]) = R+[T]. Для дальнейшего удоб-

ства будем эту запись осуществлять в виде R-[T] ≤ P[T] ≤ R+[T]. В ряде случаев может быть использовано только одностороннее ограничение P[T] ≤ R+[T].

Рассмотрим первоначально решение задачи целиком. Возьмем за основу описание процесса планирования в виде

P[T] ≤ R+[T],

AP[T] = b(0),

F(P[T]) = <C, P[T]> Æ max, (9.9)

Процесс решения задачи (9.9) с позиций математических имеет четкое формальное представление, с позиций же прикладных носит ярко выраженный неформальный характер.

Отметим, что задачи (9.9) имеют m-интервальную структуру и, как следствие, чрезвычайно высокую размерность задачи.

Для снижения размерности задач возможно, как доказано в [2], применение агрегирования описания и переход к двухинтервальной структуре с последующим решением (m – 1) двухинтервальных задач. Тогда задача получает вид

AP[Tp] ≤ b(Tr), b(t0) = b(0), P[Tp] ≤ R+[Tp], (9.10)

Fl(P[Tp]) = <Cl, P[Tp]> + <D, b(Tr)> Æ max, l = 1, L,

где Р, b, R – вектор-столбцы искомого плана, ресурсов, спроса; А – матрица норм расходов; Сl – вектор-строка цен на готовую продукцию; D – цена единицы ресурса; L – количество разновидностей целевых функций. Иначе

P[Tp] ≤ R+[Tp],

AP[Tp] ≤ b(Tr), b(0) = b0, (9.11)

Fl(P[Tp]) = <Cl, P[Tp]> Æ max, l = 1, L.

169

В матричной форме выражение (9.9)–(9.11) представлены в работе [2]. Для среднего уровня h = 2 возможно записать

AkPk[Tp] ≤ bk(Tr), k = 1, K, (9.12)

K

Fl(Pk[Tp]) = Σ<Clk, Pk[Tp]> Æ max, lk = 1, Lk, (9.13)

k = 1

bk(Tr) = bk(0) + [Tr](Pk - 1[Tr] - Ak Pk[Tr]), (9.14)

где K – количество элементов на уровне, а остальные обозначения те же, что и

в(9.11).

Сучетом AkPk[ti] = [T’]-1bk(ti – 1), где [T’] – диагональная матрица длительности технологического цикла обработки полуфабрикатов, выражение (9.14) можно представить так

[T’]*(Pk[ti + 1] – Pk[ti])/[t] = (Ak)-1Pk – 1[ti] – Pk[ti]. (9.15)

Нетрудно видеть, что в (9.15) величина Pk[ti] отражает величину партии запуска, а [T’] – время опережения запуска. Достоинством записи (9.15)

является явная системная зависимость всех переменных в процессе планирования.

Удобно выражение (9.15) с приемлемой точностью заменить на следую-

щее

|

m |

m |

Gk = Ak |

Σ |

Pk[ti]) - Σ Pk - 1[ti] ≤ 0. (9.16) |

i = r + 1 |

i = r + 1 |

|

Выражение (9.16) описывает горизонтальные связи, а вертикальные имеют вид

|

m |

Σ |

P1[ti]) – b(Tr) ≤ 0. |

|

H1 |

= A1 |

(9.17) |

||

|

i = r + 1 |

|

||

|

m |

|

|

|

HK = Σ |

|

PK[ti]) – R(Tp) ≤ 0. |

(9.18) |

|

|

i = r + 1 |

|

|

|

Нижний уровень h = 1 характеризуется набором несвязных фиксированных (k = fixe) элементов, описываемых ограничениями (9.12) и целевой функцией:

Flk(P[Tp]) = <Clk, Pk[Tp]> Æ max, (9.19)

k = fixe, k 1, K. (9.20)

170

До сих пор предполагалось, что выполнение всех заказов начинались в момент времени (t) = 0 и заканчивалось в момент (t) = (T), т.е. Rj(t) = Rj*1(t), 0 <= t <= T. В общем случае возможно

Rj, если T’’ <= t <= T’ <= T,

Rj(t) =

0, если t , T’’ или T > T’.

Значение (t) = T’’ ≠ 0 может быть связано как с освободившимися мощностями, так и с поступлением внеочередного заказа, в том числе на новую продукцию.

Значение (T’) ≠ (T), как даты выполнения заказа, часто необходимо определить при приеме заказа от потребителя. Это возможно осуществить с помощью динамического линейного программирования.

Задача определения (T’) может быть решена с использованием в качестве критерия минимума времени T’ или максимума прибыли [2].

Далее, не снижая общности, будем писать переменную T вместо T’. Детализация схемы процесса планирования представлена на рис. 9.5. Для сложной системы, описываемой выражениями (9.10), (9.12), (9.13),

(9.16)–(9.20), рассмотрим более подробно следующие технологические стадии (рис. 9.5) при неизменных параметрах внешней среды:

П1. Проверка ресурсного обеспечения для выпуска продукции;

П2. Учет векторного критерия с определением чувствительности реше-

ния;

П3. Выделение (классификация) сильно связных множеств, определяющих соответствующие компоненты;

П4. Декомпозиционное определение оптимальных планов; П5. Согласование работы элементов и уровней.

На стадиях П1, П2, П4 используются прежде всего стандартные локальные алгоритмы, в силу чего речь идет о выборе наиболее подходящих из них.

На стадиях П3, П5 предложены оригинальные алгоритмы, описанные более детально в приложении.

Ресурсное обеспечение. Задача ресурсного обеспечения плана (и прежде всего спроса Rj-, j = 1, J) (рис. 9.5) с математической точки зрения означает выполнение второго этапа решения задачи ЛП – нахождение допустимых решений, т.е. совместности системы ограничений (9.11).

Наиболее часто система неравенств высокоразмерной задачи ЛП является несовместной, т.е. спрос R- = {Rj-} не обеспечивается потребными ресурсами.