Valorem. Мы могли бы обсудить сферы действия налогов ad valorem и специ-

фических налогов, но мы выбираем для нашего анализа последний тип. Прин-

ципы их применения являются похожими, но специфические налоги являются

более простым и прямолинейным примером.

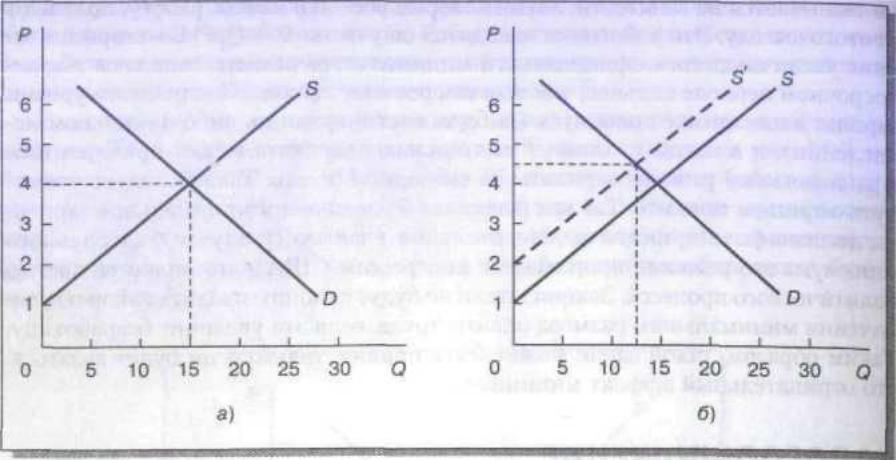

При обсуждении этого вопроса нам помогут численные примеры. В табл. 4А. 1

показаны графики спроса и предложения для определенного товара. Равновес-

ная цена равняется $4. При такой цене будет существовать спрос на 15 единиц,

и 15 единиц будет предлагаться, и, таким образом, рынок будет расчищен.25

Кривые спроса и предложения показаны на рис. 4А.З, а, где можно увидеть, что

равновесие достигается при Р = 4 и Q=15.

Таблица 4А.1. Спрос, предложение и налогообложение

Цена за единицу продукции, 1 |

Величина спроса |

Величина предложения

|

|

без налога |

с налогом |

||

6 |

5 |

25 |

20 |

5 |

10 |

20 |

15 |

4 |

15 |

15 |

10 |

3 |

20 |

10 |

5 |

2 |

25 |

5 |

0 |

1 |

30 |

0 |

с налогом |

Теперь представим, что государство вводит акцизный налог, взимаемый

с продавцов, в размере $1 за единицу продукции. В результате кривая предло-

жения сместится вверх на величину налога. Можно представить, что смещение

будет происходить следующим образом: до введения налога продавцы предла-

гали 20 единиц продукции по цене $5. Но теперь для того, чтобы продавцам

Р И С У Н О К 4А.З

Влияние акцизного налога

на спрос и предложение

получить S5 за единицу продукции, эти товары

надо продавать по $6 за штуку (из которых $1

будет отдаваться государству).26 В действитель-

ности себестоимость этого товара увеличилась на

$1 за штуку. Последняя колонка в табл. 4А.1 по-

казывает новый график предложения.

Важный вопрос состоит в том, какими будут цена и количество, приводящие

рынок в равновесие, после введения налога. Ответ, который сразу приходит в го-

лову: равновесная цена будет на $1 больше, т. е. $5. Конечно, продавцы не захо-

тят получать за единицу продукции меньше, чем они получали до введения

налога. Но этот ответ является верным только в очень редких случаях.27 Новое

пересечение кривых произойдет при цене $4,50 и количестве 12,5 единицы.28

Таким образом, после введения налога продавцы получат только $3,50 за

единицу продукции, а потребители будут платить на 50 центов больше, чем

раньше. На экономическом жаргоне 50 центов от налога —нагрузка продавца,

а 50 центов —покупателя. Это новое равновесное состояние показано на

рис, 4А.З, б.

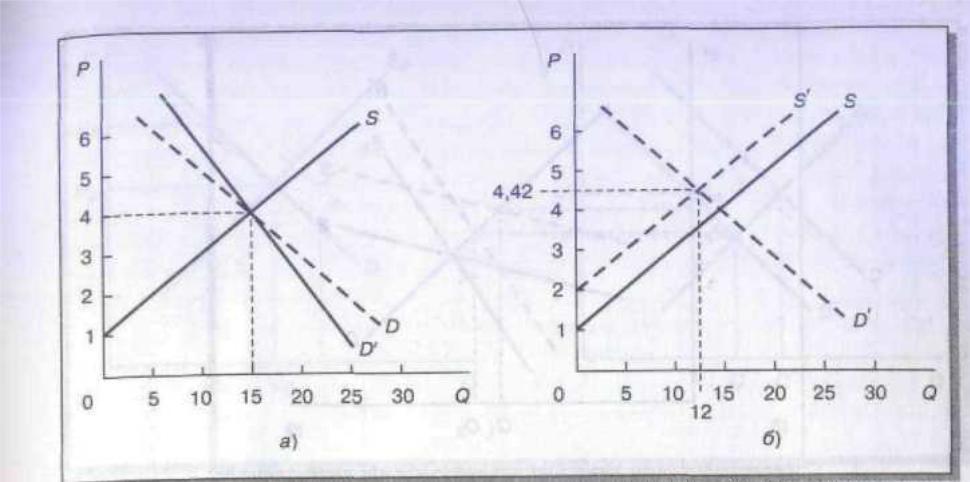

То, как распределяется налоговое бремя между двумя сторонами сделки,

зависит от эластичности кривых спроса и предложения. Чем более эластичной

является кривая спроса, тем большую часть налога продавцу приходиться брать

на себя. На рис. 4А.4, а мы повторно рисуем ранее показанные кривые спроса

и предложения и добавляем вторую кривую спроса, которая (до введения на-

лога) тоже пересекает кривую предложения при цене $4 и количестве 15 еди-

ниц. Однако во всех остальных точках этой кривой она является более пологой

(более эластичной), чем изначальная функция спроса. На рис. 4А.4, б к кривой

предложения добавляется налог. При новой кривой спроса равновесная цена

равняется $4,42, а величина спроса чуть выше 12 единиц.29

Влияние налога на равновесное количество важно для государственной

структуры, вводящей налог. Очевидно, что правительство, вводящее новый

акцизный налог (или увеличивающее уже имеющийся налог), идет на этот ход,

чтобы повысить свой доход. Однако, если кривая спроса на определенный то-

вар обладает высокой эластичностью, разрушение доходной базы сократит вы-

ручки, которые планировало получить правительство. В рассматриваемом нами

примере государство получило бы $12,50 выручки при изначальной кривой

спроса и только 12,08 —при более эластичной кривой спроса.

Р И С У Н О К 4А.4

Влияние эластичности

спроса на равновесное

состояние

Если бы кривая спроса была совершенно

неэластичной (вертикальной), то не только

весь налог сместился бы к потребителю, но и

государственный доход равнялся бы $15, по-

тому что количество проданных единиц оста-

лось бы равным 15. Таким образом, правитель-

ство предпочитает накладывать акцизный налог на товары, обладающие низкой

эластичностью спроса.™ Наиболее известными акцизными налогами являются налоги на табак и ал-

коголь. Так как по современным стандартам потребление этих продуктов счи-

тается нежелательным, именно табачные изделия и алкоголь рассматриваются

в первую очередь, когда планируется введение дополнительных налогов. Все

штаты, а также федеральное правительство вводят акцизный налог на эти то-

вары. В некоторых случаях величина налога на каждую единицу товара превы-

шает 50% от цены товара. Так как большой сегмент населения пренебрежительно

относится к этим товарам, сопротивление введению налога (или дополнитель-

ного налога) обычно невелико (за исключением сопротивления со стороны двух

отраслей, на которые это влияет). Эти налоги часто называют налогами ≪на

грех≫. Однако, если бы кривая спроса на эти товары была очень эластичной,

было ли бы так привлекательно вводить столь высокие налоги на эти два това-

ра?31 Скорее всего, нет, потому что это существенно разрушило бы налоговую

базу. Следовательно, государственная структура, которая желает получить

≪прирост дохода≫, сочтет намного более выгодным введение акцизного налога

на товары, чья эластичность спроса в диапазоне увеличения налога достаточно

низка. Сигареты и алкоголь отлично подходят под эту категорию. Таким образом,

государственное налоговая служба может утверждать, что она облагает нало-

гом ≪нежелательные≫ предметы потребления и в то же время способствует мак-

симизации своего дохода.

Среди многих предложений по борьбе с федеральным дефицитом конца