ГЛ А ВА 7

ЗАДАЧИ

Прочитав эту главу, читатели должны быть в состоянии:

•давать определение функции издержек и объяснять различие между функ-

цией издержек в краткосрочном и долгосрочном периоде;

•объяснять связь между производственной функцией и функцией издер-

жек;

•различать экономические издержки и бухгалтерские издержки;

•объяснять, как концепция издержек будущих периодов используется

в экономическом анализе издержек;

•давать определение общих (совокупных) издержек в краткосрочном пе-

риоде, краткосрочных переменных издержек и общих (совокупных) фик-

сированных издержек, а также объяснять, как они связаны между собой;

•давать определение средних издержек, средних переменных издержек

и средних постоянных издержек, а также объяснять, как они связаны меж-

ду собой в краткосрочном периоде. То же самое со средними издержками

и средними переменными издержками в долгосрочном периоде;

•сравнивать и противопоставлять функцию издержек в краткосрочном

периоде и функцию издержек в долгосрочном периоде, а также объяс-

нять, почему эффект масштаба считается долгосрочным явлением;

•приводить как минимум четыре причины существования эффекта масш-

таба;

•использовать механизм дифференциальных исчислений для выведения

функций краткосрочных средних издержек и средних переменных издер-

жек из функции общих издержек (приложение 7А);

•ссылаться на несколько исследований, в которых проводится оценка

функций издержек в реальных рыночных ситуациях (приложение 7В);

•объяснять эмпирические исследования издержек и ссылаться на несколь-

ко исследований (приложение 7В).

i

ТЕОРИЯ И ОЦЕНКА

ИЗДЕРЖЕК

СИТУАЦИЯ

Б понедельник утром Алам Майкле (Adam Michaels), директор завода компании Shayna

Soda Company, занимался своей повседневной работой, проверяя почту, и наткнулся на

рекламный проспект Laurence Aluminum Products —компании, о которой он никогда не

слышал. Компания была расположена в Нью-Джерси, в 400 милях от его завода в приго-

роде Нью-Йорка. Вначале он не придал этому проспекту особого значения, но затем уви-

дел, что указанная в нем стоимость банок для лимонада была почти на 30% ниже, чем та,

что он платил на тот момент. Он прочитал информацию о компании и был поражен их

предложением. Компания предлагала еще большую скидку в случае присоединения к ее

технологии и использования электронной формы заказов. Shayna Soda Company требо-

валось технологическое усовершенствование, так что, может быть, это была бы отличная

возможность сменить одновременно поставщиков и компьютерные системы. Руковод-

ство корпорации всегда требовало от Адама, чтобы он увеличил прибыльность произ-

водства лимонада, так что возможность этого изменения сильно заинтересовала его.

Адам пригласил Терри Роберте (Terry Roberts), менеджера по снабжению, и расска-

зал ей о своем открытии:

—Терри, это хорошая возможность для нас, и я кочу, чтобы ты лучше изучила эту

компанию и сказала мне, что нам необходимо сделать для получения от них поставки.

Терри была не в восторге от этого проекта.

—Но Адам, —ответила она, —а что с Kaylo Containers? Мы их основные покупатели,

и это может разорить их.

—Терри, это деловое решение, и хотя мне нравится Kayia Containers, нам тоже необ-

ходимо поддерживать свой бизнес. Пожалуйста, займись этим и представь мне отчет

к пятнице.

Терри вернулась в свой офис и сняла трубку, чтобы позвонить в Lawrence Aluminum

Products. Ее переключили на Джозефа Мэтьюса (Joseph Matthews), директора по прода-

жам. Терри сообщила Джозефу о Shayna Soda Company и о том, какой тип банок им необ-

ходим. Банки Lawrence подходили по техническим характеристикам и производились из

алюминия высшего качества. Она продолжила рассказывать о потребностях компании и

опросила, как можно нанести логотип ≪Shayna≫- и рисунок на банку. Джозеф объяснил,

что они могут бея проблем нанести логотип и рисунок, но компании Shayna придется

внести единовременную плату ла настройку технических параметров. Кроме того, базо-

вая пена банок увеличится на 10% из-за дополнительной раскраски и времени производ-

ства. Терри быстро подсчитала, что даже с учетом этого увеличения стоимость будет ниже,

чем стоимость продукции Kayla Containers.

—Хорошо, —продолжила Терри, —а что с доставкой?

—С доставкой никаких проблем, - ответил Джозеф. - У нас есть грузовики, которые

осуществляют доставку продукции в ваш район один раз в неделю. Мы примем ваш за-

каэ и отправим его си следующим отходя идам грузовиком. И кстати, если вам потребуем-

ся изменить дату доставки и назначить ее ira определенное время, мы можем сделать эти

для вас, но это будет стоить немного дороже. Если вы хотите платить за доставку по ба-

зовой ставке, вам придется принимать поставку по нашему графику.

—Это фиксированная ставка или ставка за милю?- спросила Терри.

—Ставка за милю.

Терри начал беспокоить аспект доставки;

—А что насчет времени реализации заказа? Сколько времени вам необходимо?

—У нас достаточно большой оборот, так что нам требуется всего 5 дней, - ответил

Джозеф.

—Пять дней! —повторила Терри. —Это не очень хорошо.

—Ну, если честно, то большую часть времени мы можем предложить такие условия

но иногда мы можем удовлетворить ваши потребности быстрее, если будем заранее знать

ваши общие планы, - продолжил Джозеф. - В идеале мы предпочитаем иметь прогноз

на месяц. На самом деле мы можем предложить вам скидку, если вы присоединитесь

к нашей технологии предоставления прогнозов и заказов на поставку и будете осуществ-

лять оплату через автоматизированную расчетную палату.

Эти слова Джозефа вызвали у Терри неподдельный интерес, потому что компания

в любом случае планировала усовершенствовать управление сетью снабжения, особен-

но звено закупки.

—Сколько это будет стоить? —спросила Терри.

—Ну, вам будет необходимо заплатить за программное обеспечение, а также за его

установку и связь с нашим оборудованием, —невозмутимо сказал Джозеф.

—Вы не возьмете на себя часть затрат? —спросила Терри.

—Нет. Вы сами будете за это платить. Но мы можем связать вас с подрядчиком, кото-

рый помог нам, и в процессе работы давать вам любые консультации. В долгосрочном

периоде это будет выгодно для вас. Подумайте об эффективности, которую вы можете

получить.

В конце разговора Джозеф дал Терри все цифры, необходимые для проведения вы-

числений. Следующие несколько дней Терри проводила все расчеты.

ЗНАЧЕНИЕ ИЗДЕРЖЕК В УПРАВЛЕНЧЕСКИХ

РЕШЕНИЯХ

Как гласит старая пословица: ≪Покупай дешево и продавай дорого≫. В этой главе

затрагивается первая часть этой пословицы —дешевая покупка. В последние

годы расходы стали иметь особенное значение, ввиду того что усиливающаяся

конкурентная борьба, меняющиеся технологии и покупательский спрос услож-

нили для фирм возможность получения высокой прибыли за счет повышения

цен. Вспомните, в главе 1 мы обсуждали, как изменение экономической ситуа-

ции заставило компании перейти от стадии ≪издержки плюс фиксированная

прибыль≫ к принципу ≪управления издержками≫. За последние десять лет наи-

более распространенным способом ограничения или снижения расходов было

сокращение количества сотрудников компании, которым платили зарплату.

В разное время эти действия назывались реструктуризацией, уменьшением раз-

меров., выборам оптимального размера, сокращением штатов и силовым, менедж-

ментом. Кроме того, для снижения своих расходов компании обращались к аут-

сорсингу и перемещению производственных мощностей в страны с низкой

оплатой труда.

В 1997 г. Sara Lee, компания, производящая широкий ассортимент потре-

бительских товаров, включая замороженные десерты, женские колготки, ниж-

нее белье для мужчин и свиные сосиски, приняла стратегию снижения издер-

жек, которая стала известна в прессе как едевертикализация≫. Компания начала

распродавать основные составляющие своих производственных процессов (тек-

стильные фабрики и скотобойни). На самом деле, по словам президента ком-

пании, ≪образцом для подражания≫ служила компания Nike, которая была за-

мечена в аутсорсинге производства своей обуви в странах Азии с низким уров-

нем заработной платы.

Другой способ, которым компании пытались снизить затраты для того, что-

бы остаться конкурентоспособными, заключался в слиянии, объединении и по-

следующем сокращении численности сотрудников. Поэтому неудивительно, что

в выдающихся слияниях, которые стали сенсациями последних лет, в основном

участвовали компании, столкнувшиеся со значительным изменением экономи-

ческих условий своего бизнеса. За прошедшее десятилетие ряд крупных ком-

паний объединились в еще более крупные компании в таких отраслях, как фи-

нансовые услуги, телекоммуникации, авиатранспорт и фармацевтика. В отрасли

финансовых услуг слияние Citicorp и Travelers Insurance рассматривалась как

сенсация 1990-х гг. В 2004 г. основной новостью стало слияние Bank One nJP

Moi'gan Chase. В фармацевтической отрасли компания Pfizer купила Pharmacia

(компанию, которая всего за несколько лет до этого стала результатом слияния

Upjohn и Pharmacia). Другим примером слияния компаний, которые сами по себе

стали результатом объединений, являются компании Glaxo Welcome и SmithKiine

Beechem. Эти компании работают под упрощенным названием GSK. В телеком-

муникациях произошел ряд ключевых слияний; в число которых входит Baby

Bells (изначально 7 фирм-производителей, которые стали результатом распада

АТ&Тъ 1984 г.). Verizon является результатом слияния Nynex, Bell Atlantic и GTE

(единственной крупной телекоммуникационной компании, которая не была

частью изначальной АТ&Т). SBC является результатом слияния SBC, Ameritech

и Pacific Telesis. (Когда готовилась эта книга, была серьезная вероятность того,

что SBC приобретет AT&T.) В каждом из этих примеров снижение издержек

приводилось в качестве основной выгоды от объединения.

Как мы уже объясняли ранее, экономический анализ затрат начинается

с производственной функции. Поэтому мы начинаем анализ издержек с того,

что показываем связь между функциями производства и издержек. Но прежде,

чем это сделать, мы рассмотрим, как определяются и используются издержки

в экономическом анализе.

ОПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ

ИЗДЕРЖЕК В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

В типичной коммерческой организации издержки, как правило, считаются по-

лем деятельности бухгалтерского отдела. Их представление внешнему миру

(например, банкирам, держателям облигаций, инвесторам и поставщикам) осно-

вывается на повсеместно принятых принципах бухгалтерского учета (GAAP).

В целях внутреннего анализа и принятия решений определение издержек ос-

новывается на концепции значимости. По определению издержки считаются

значимыми, если их затрагивает управленческое решение. Любые затраты, на

которые не влияет решение, считаются незначимыми. Как экономисты, так

и бухгалтеры по учету издержек или бухгалтер-аналитик (в отличие от бухгал-

теров, занимающихся финансами) используют термин значимые затраты при

анализе коммерческих проблем и рекомендации решений. Далее описываются

некоторые важные способы различия между значимыми и незначимыми за-

тратами,

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

И ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ

Предположим, что производитель видеоигр имеет производственные запасы

стоимостью $750 тыс., состоящие из 16-битных микросхем, которые остались

от систем, снятых с производства. Строгие протекционистские меры конгресса

создали дефицит этих микросхем, увеличив их рыночную стоимость до $1 млн

Между тем фирма решает вновь выйти на рынок видеоигр, (На этот раз она

собирается изготавливать продукцию в Таиланде и качнет производство, ис-

пользуя оставшиеся запасы микросхем.) Сколько будет стоить для фирмы ис-

пользование запасов? Хотя первоначальная стоимость составляет $750 тыс

восстановительная стоимость равняется $ 1 млн. Согласно принципу значимых

затрат, при вычислении стоимости повторного выхода на рынок видеоигр фир-

ма должна использовать последнюю цифру. Давайте посмотрим, почему это

так.

Если бы фирме пришлось принять решение не продолжать проект, а про-

дать свои запасы микросхем на открытом рынке, она могла бы получить пол-

ную рыночную стоимость—Si млн. Поэтому, используя микросхемы, фирма

отказывается от возможности получить $1 млн от их продажи. Более того, если

бы фирма решила бы купить микросхемы, а не использовать свои запасы, ей

пришлось бы заплатить $1 млн за то же количество, которое имеется в ее запа-

сах. Значимой является сумма $ 1 млн, потому что эта сумма влияет на рассмат-

риваемые альтернативы.

АЛЬТЕРНАТИВНЫЕ И ПРЯМЫЕ ИЗДЕРЖКИ

Ранее мы указывали на то, что альтернативная стоимость является одним из

важнейших и полезных понятий в экономическом анализе, потому что оно ка-

сается результатов принятия решений в условиях ограниченности ресурсов.

Теперь мы можем использовать этот термин более точно, чтобы помочь объяс-

нить концепцию значимых издержек. Как вы помните, альтернативная сто-

имость —это субъективная ценность, от которой отказываются, предпочитая

одно действие другому. Этот тип издержек можно противопоставить ≪прямым

издержкам≫. Иногда экономисты называют альтернативные издержки косвен-

ными издержками, или вмененными издержками, а прямые затраты —бухгал-

терскими издержками, ИЛИ явными издержками.

В ситуации с компанией, которая имеет запасы компьютерных микросхем,

мы четко видим, что альтернативная стоимость, альтернативные издержки ис-

пользования запасов во второй попытке выхода на рынок видеоигр включает

в себя издержки отказа от возможности перепродать запасы по цене $1 млн.

Если воспринимать эту сумму таким образом, то это ≪значим ые альтернатив-

ные издержки≫ для фирмы. Семьсот пятьдесят тысяч долларов не являются

значимыми, потому что эта сумма не является альтернативными издержками

продолжения работы над проектом. Кстати, прямыми издержками использо-

вания микросхем для фирмы будет стоимость покупки дополнительных мик-

росхем для производственного процесса. Например, если фирма решит, что

в первый год работы ей необходимы микросхемы на сумму $1,5 млн (по теку-

щим рыночным ценам), мы можем сделать вывод, что эта сумма состоит из

$1 млн в качестве альтернативных издержек и $500 тыс. в качестве дополни-

тельных прямых издержек.

НЕВОЗВРАТНЫЕ И ДОПОЛНИТЕЛЬНЫЕ ИЗДЕРЖКИ

Давайте оценим, сколько будет стоить для фирмы использование своих запа-

сов при изменении рыночных условий в обратную сторону. Предположим, что

вместо того, чтобы увеличиться в стоимости, что-то заставило у пасть стоимость

запасов до $550 тыс. Например, выпуск 32-битных игровых систем значитель-

но снижает спрос и цены на 16-битные системы. При таких условиях сколько

будет стоить для фирмы использование запасов, за которые она изначально

заплатила $750 тыс.? Чтобы ответить на этот вопрос, мы используем различие,

которое проводят экономисты между дополнительными и невозвратными издерж-

ками. Дополнительные издержки —это издержки, которые меняются вместе

с возможными решениями. Невозвратными издержками называется издерж-

ки, которые не меняются в зависимости от различных решений. Наш произво-

дитель компьютеров уже заплатил S750 тыс. за микросхемы и может ничего не

предпринимать по поводу того, что в результате изменения рыночных условий

цена микросхем снизилась до $550 тыс. Если фирма решит продать свои запа-

сы, то в лучшем случае она получит всего $550 тыс. Если фирма решит продол-

жать работу над проектом, дополнительные издержки использования запаса

микросхем (т. е. та часть затрат, на которую влияет решение) составят $550 тыс.,

а не $750 тыс. И как вы уже, наверное, поняли, разница между этими суммами,

которая равняется $200 тыс., считается невозвратными издержками фирмы. Как

выяснилось, $550 тыс. тоже можно считать альтернативными издержками ис-

пользования микросхем вместо их продажи. Следовательно, в итоге фирме сле-

дует считать значимыми издержками использования запасов микросхем

$550 тыс., потому что это дополнительные альтернативные издержки.

Ярким примером использования дополнительных издержек и альтернатив-

ных издержек для определения значимых издержек является ситуация с новой

технологией, которая внезапно делает весь запас микросхем устаревшим. На-

пример, внедрение новых 64-битных игровых систем фактически разрушит

рынок 16-битных игр. В этом случае никто не захочет покупать эти микросхе-

мы по любой цене и ценность запасов упадет до нуля. Все $750 тыс., инвести-

рованных в запасы, будут считаться для фирмы невозвратными издержками.

Более того, так как цена перепродажи запасов микросхем равняется нулю, ис-

пользование фирмой в своем проекте микросхем не приведет к альтернатив-

ным издержкам. В экономических терминах микросхемы будут представлять

собой ≪свободные ресурсы≫, потому что для их использования в проекте фир-

ме не придется ни от чего отказываться. Склонит ли фирму один этот факт

к использованию микросхем? Стали бы вы создавать новую игровую систему

на основе устаревших микросхем? Если люди не купят этот товар, это, конечно

же, приведет к высоким альтернативным издержкам из-за отказа от продаж.

СВЯЗЬ МЕЖДУ ПРОИЗВОДСТВОМ

И ИЗДЕРЖКАМИ

Экономический анализ издержек тесно связан с экономическим анализом про-

изводства, который мы обсуждали в главе 6. Фактически можно сказать, что

функция издержек, которая используется в экономическом анализе, —это про-

сто производственная функция, выраженная в денежных, а не физических еди-

ницах. Более того, все ограничивающие предположения, которые использова-

лись при определении краткосрочной производственной функции, подходят

и для функции издержек в краткосрочном периоде. Единственное дополнитель-

ное предположение, которое необходимо для определения краткосрочной функ-

ции экономических издержек, имеет отношение к ценам ресурсов, которые ис-

пользуются в производственном процессе. Здесь мы предполагаем, что на рынке

факторов производства фирма ведет себя как ≪ценополучатель≫, т. е. она мо-

жет нанимать или использовать столько ресурсов, сколько она пожелает, до

тех пор, пока она платит за них текущую рыночную цену.

В табл. 7.1 приведен пример численного соотношения между производством

и издержками в краткосрочном периоде. Издержки использования перемен-

ных затрат определяются путем умножения количества единиц на цену за еди-

ницу. В этом случае предполагается, что каждая единица труда является экви-

валентом 40-часовой рабочей недели. Недельная ставка заработной платы

равняется S500. Как показано в таблице, когда валовой продукт (Q) увеличи-

вается в нарастающем темпе, общие переменные издержки (7ТС7) увеличи-

ваются в убывающем темпе. Когда Q увеличивается в убывающем темпе, TVC

увеличиваются в нарастающем темпе. Если изобразить эти числа на графике,

становится очевидным, что общие переменные издержки являются ≪зеркаль-

ным отображением≫ валового продукта (рис. 7.1).

Р И С У Н О К 7.1

Производство и издержки

в краткосрочном периоде

В главе 6 мы определяли маржинальный

продукт как изменение валового продукта, раз-

деленное на изменение количества переменных

издержек, использованных в производствен-

ном процессе. Подобным образом темп изме-

нения общих переменных издержек называется маржинальными издержками.

Используя символы, получаем:

МС = &TVC/AQ или МС = ATC/AQ.

Заметьте, что маржинальные издержки являются либо изменением общих

переменных издержек, либо изменением общих издержек по отношению к изме-

нению выпуска. Это связано с тем, что общие фиксировшпше издержки, которые

являются составляющими общих издержек, никогда не меняются при увеличе-

нии производимой продукции. Используя маржинальные издержки и маржи-

нальный продукт, мы можем заново сформулировать отношение, показанное

на рис. 7.1, следующим образом:

когда маржинальный продукт фирмы увели-

чивается, ее маржинальные издержки производства уменьшаются; когда мар-

жинальный продукт уменьшается (т. е. когда начинает действовать закон убы-

вающей отдачи), маржинальные издержки фирмы увеличиваются.

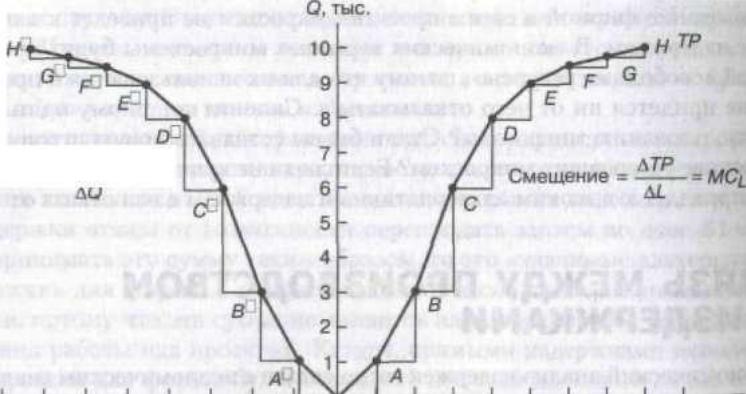

Связь между уменьшающейся отдачей и увеличивающимися маржиналь-

ными издержками также можно проиллюстрировать графически. Во-первых,

предположим, что переменные издержки - это L, чья единичная стоимость рав-

няется определенной ставке заработной платы (МО- Теперь давайте начнем

с того, что определим маржинальные издержки следующим образом:

Подставляя уравнение (7.2) в уравнение (7.1), получаем

МС = Д1 х W/AQ = AL/AQ x W. (7.3)

Вспомнив определение МР, мы знаем, что МР, = AQ/AL. Подставив это вы-

ражение в уравнение (7.3), мы получаем

МС = \/МР х W= W/MP. (7.4)

Очевидно: уравнение (7.4) говорит нам о том, что при постоянной ставке зара-

ботной платы МС будет уменьшаться при увеличении МР и будет увеличиваться

при уменьшении МР (т. е. когда начинает действовать закон убывающей отда-

чи).

В экономической теории связь между убывающей отдачей и маржинальны-

ми издержками представляет собой ключевую связь между производственной

функцией фирмы в краткосрочном периоде и ее функцией издержек в кратко-

срочном периоде, потому что именно закон убывающей отдачи придает функ-

ции издержек в краткосрочном периоде характерную нелинейную форму. Сле-

довательно, как будет видно из последующих разделов этой главы, общие

издержки фирмы, общие переменные издержки, средние издержки, средние

переменные издержки и функции маржинальных издержек —все они строятся

в соответствии с этой нелинейностью.

ФУНКЦИЯ ИЗДЕРЖЕК В КРАТКОСРОЧНОМ

ПЕРИОДЕ

В этом разделе обсуждается основная тема данной главы: функция издержек

фирмы в краткосрочном периоде. Числовая модель поведения издержек фир-

мы в краткосрочном периоде показана в табл. 7.2. Прежде чем комментировать

каждый столбец таблицы, давайте еще раз рассмотрим все предположения, ко-

торые делают экономисты при определении моделей такого типа:

1. Фирма использует два типа ресурсов —труд и капитал.

2. Фирма работает в краткосрочном производственном периоде; труд яв-

ляется переменными затратами, а капитал - фиксированными.

Таблица 7.2. Общие и средние издержки в краткосрочном периоде

Количе-

ство

продук-

ции [Q)

0

1

2

3

4

5

6

7

в9

10

11

12

Общие

фиксиро-

ванные

издержки

(ГГС),$

100

100

100

100

100

100

100

100

100

100

100

100

100

Общие

переменные

издержки

(Tvq.S

0,00

55,70

105,60

153,90

204,80

262,50

331,20

415,10

518,40

645,30

800,00

986,70

1209,60

Общие

издержки

(ИМ

100,00

155,70

205.60

253.90

304.В0

362,50

431.20

515,10

618,40

745,30

900,00

1086,70

1309,60

Средние

фиксиро-

ванные

издержки

<ДГС),1

100.00

50,00

33,33

25,00

20.00

16,67

14.29

12,50

1t.11

10,00

9,09

8.33

Средние

переменные

издержки

(Avq,$

55,70

52.80

51,30

51,20

52,50

55,20

59,30

64,80

71,70

80,00

89,70

100.80

Средние

общие

издержки

(ЛС),$

155,70

102,80

84,63

76,20

72,50

71,87

73,59

77,30

82,81

90.00

98,79

109,13

Маржи-

нальные

издержки

|МО,$

55,70

49,90

48,30

50,90

57,70

68,70

83,90

103,30

126.90

154,70

186.70

222,90

5.

6.

7.

3. Фирма использует ресурсы для производства единственного товара.

4. При производстве продукции фирма работает на определенном техноло-

гическом уровне. (Вспомните, что, обсуждая производственную функцию

в краткосрочном периоде, мы предполагали, что в производственном

процессе фирма использует внедренную технологию. Мы придержива-

емся того же предположения, когда говорим об издержках в краткосрочном

периоде.)

Фирма работает на каждом уровне выпуска наиболее эффективным об-

разом.

Фирма работает на рынках факторов производства с совершенной кон-

куренцией и поэтому должна платить за них по определенной рыноч-

ной цене. Другими словами, на рынках факторов производства фирма

является ценополучателем.

На основополагающую производственную функцию фирмы в кратко-

срочном периоде влияет закон убывающей отдачи.

В этой главе вы увидите, почему данные предположения важны для пони-

мания функции издержек в краткосрочном периоде.

Переменные, которые приводятся в табл. 7.2, имеют следующие определе-

ния:

Количество продукции (Q) —объем продукции, которое фирма может про-

извести в краткосрочном периоде. {Также этот объем называется валовым про-

дуктом.)

Общие фиксированные издержки (TFC) —общие издержки использования

фиксированных затрат К.

Общие переменные издержки (TVC) —общие издержки использования пе-

ременных затрат L.

Общие издержки (ТС) —общие издержки использования всех ресурсов фир-

мы (в данном случае —L и К).

Средние фиксированные издержки (AFC) —средние, или удельные, издерж-

ки использования фиксированных затрат К.

Средние переменные издержки (AVC) —средние, или удельные, издержки

использования переменных затрат L

AFC=TFC/Q,

AVC=TVC/Q.

Оценивая последовательность чисел в табл. 7.2, заметьте, что ради удобства

вычислений в рассматриваемом диапазоне производства мы приняли измене-

ния количества продукции равными единице. Так как &Q всегда будет равнять-

ся 1, мы можем быстро вычислить маржинальные издержки при увеличении

выпуска. Например, маржинальные издержки второй единицы продукции — это просто изменение общих издержек фирмы (или общих переменных издер-

жек) между 1 и 2 единицами продукции. По табл. 7.2 мы видим, что это количе-

ство равняется $49,90.

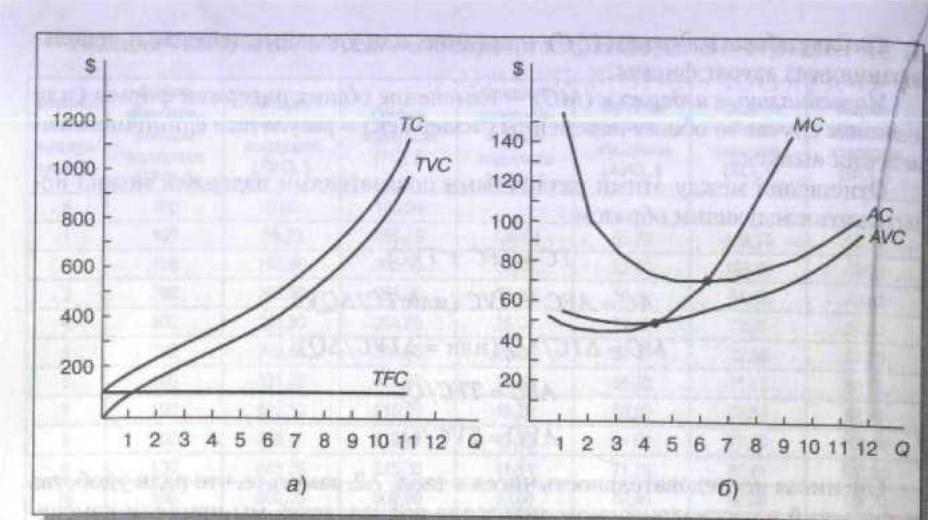

Давайте посмотрим, что происходит с различными критериями издержек,

когда выпуск увеличивается с 0 до 12. Общие фиксированные издержки, как

и ожидалось, остаются постоянными и равняются $100 при всех уровнях вы-

пуска. Общие переменные издержки растут в убывающем темпе, но при произ-

водстве четвертой единицы продукции они начинают расти с нарастающим тем-

пом. Эти наблюдения справедливы и для общих издержек. Если изобразить

эти значения на графике (рис. 7.2, а), темп изменения общих издержек изобра-

жается как наклон кривой ТС. Неизменность фиксированных издержек изо-

бражается горизонтальной линией, которая начинается из соответствующей

точки на оси У.

Что касается удельных издержек, мы видим, что средние фиксированные

издержки (AFC) монотонно снижаются на протяжении всего производства.

Этого следовало ожидать, так как постоянная сумма, равная $100, делится на

больший объем производства. Средние переменные издержки (AVC) уменьша-

ются, достигают минимума, который равняется 4 единицам, а затем начинает

увеличиваться. Средние общие издержки (АТС или АС) ведут себя подобным

образом, однако достигают своей точки минимума при 6 единицах продукции.

Маржинальные издержки уменьшаются, а затем начинают увеличиваться при

начале производства третьей единицы продукции.

Заметьте, что в табл. 7.2 значения маржинальных издержек помешаются

между интервалами продукции, указывая на то, что эти критерии издержек

показывают, как общие издержки изменяются в результате единичного изме-

нения количества. По этой же причине данные по маржинальным издержкам

изображаются на графике между интервалами выпуска. Такой способ графи-

ческого изображения маржинальных издержек можно увидеть на рис. 7.2, б

вместе с кривыми средних общих издержек и средних переменных издержек.

Рисунок 7.2, б показывает точное соотношение между маржинальными из-

держками и двумя другими видами удельных издержек, которые не так оче-

видны в табл. 7.2. Заметьте, что когда маржинальные издержки равняются сред-

Р И С У Н О К 7.2

Общие издержки, общие

переменные издержки,

общие фиксированные

издержки, средние

издержки, средние

переменные издержки

и маржинальные издержки

ним переменным издержкам, последние нахо-

дятся в точке своего минимума. (Это происходит

при 4 единицах продукции.) Когда маржиналь-

ные издержки равняются средним издержкам,

средние издержки принимают свое минималь-

ное значение (это происходит при 6 единицах

продукции). Иным способом можно описать эти

соотношения, сказав, что до тех пор, пока мар-

жинальные издержки меньше, чем средние пе-

ременные издержки, средние переменные издержки уменьшаются при уве-

личении продукции. Однако, когда маржинальные издержки превышают средние

переменные издержки, средние переменные издержки начинают увеличиваться.

Такое же соотношение справедливо для маржинальных издержек и средних

общих издержек. Экономический смысл этих соотношений объясняется в гла-

ве 9. На данный момент важно по крайней мере отметить эти соотношения среди

различных средних издержек. Подводя итог этих соотношений в сокращенном

виде, получаем:

когда МС < A VC, A VC уменьшается;

когда МС > AVC, AVC увеличивается;

когда МС = A VC, A VC находится в точке минимума.

Чтобы подвести итог соотношению между маржинальными издержками

и средними издержками, просто замените AVC на АС.

Важно понимать, как можно объединить концепцию значимых издержек

с анализом краткосрочных издержек. Предположим, что в данный момент фирма

производит 6 единиц продукции за период и собирается увеличить это количе-

ство до 7 единиц. При принятии решения о том, стоит ли производить седьмую

единицу продукции, значимыми являются маржинальные издержки. Другими

словами, следует учитывать именно изменение общих издержек, а не сами об-

щие издержки. Это объясняется тем, что независимо от того, производит ли

фирма 6 или 7 единиц продукции за период времени, ей приходится нести оди-

наковые фиксированные издержки. Оценивая изменение общих издержек,

фирма должна автоматически исключить фиксированные издержки из рассмот-

рения.

ПОВЫШЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

В КРАТКОСРОЧНОМ ПЕРИОДЕ

Как будет показано в главах 8-10, краткосрочная функция издержек играет

центральную роль в экономическом анализе производства и ценообразования.

На данный момент мы можем оценить значение этой модели, рассмотрев спо-

собы, которыми компания могла бы попытаться стать более эффективной в эко-

номическом плане. В этом нам смогут помочь предположения, которые мы при-

водили, когда описывали эту модель.

Для начала модель предполагает, что фирма уже работает максимально эф-

фективно. Если мы предполагаем, что фирма действительно работает наилуч-

шим образом при внедренной технологии, то единственной возможностью сни-

зить издержки в краткосрочном периоде будет уменьшение цены на факторы

производства. Если это произойдет, то кривая краткосрочных издержек фир-

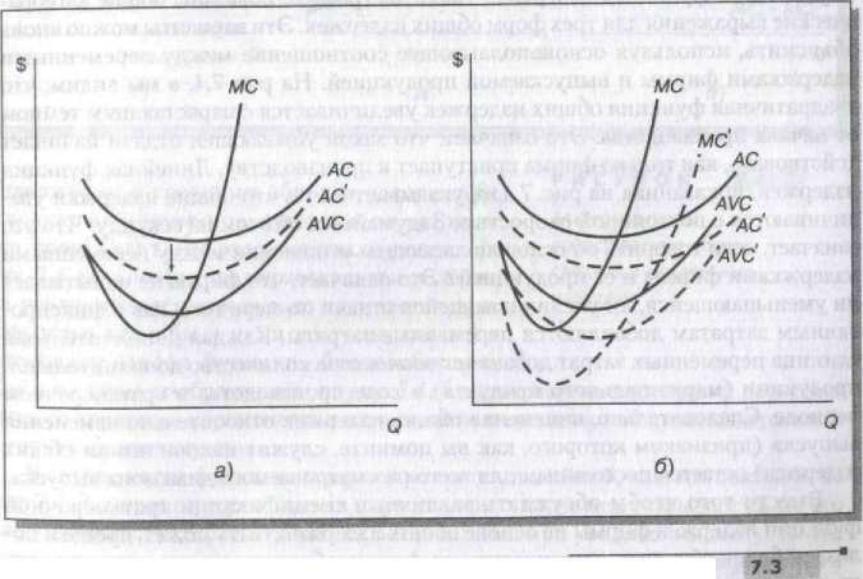

мы сместится вниз. Этот эффект продемонстрирован на рис. 7.3, а к б. Заметь-

те, что уменьшение фиксированных издержек фирмы (например, уменьшение

арендной платы) приведет к простому смещению кривой средних издержек

вниз, тогда как снижение переменных издержек фирмы (например, уменьше-

ние ставок заработной платы или стоимости сырья) приведет к смещению всех

трех линий - AC, AVC и МС. В действительности МС смещается вниз и на-

право.

Р И С У Н О К

Мы не учитывали приобретение капиталь-

ного оборудования, поскольку предполагали,

что в нашей модели оно будет фиксированны-

ми затратами. В действительности добавление

капитального оборудования можно рассматри-

вать как краткосрочное изменение, если мы

____________предполагаем, что труд является фиксирован-

ными затратами. Например, определенной группе рабочих могло быть выда-

но дополнительное оборудование для работы. Суть заключается в том, что

в краткосрочном анализе издержек по меньшей мере одни из затрат должны

оставаться постоянными.

Влияние ценовых

изменений переменных

и фиксированных затрат

на структуру издержек

в краткосрочном периоде

Модуль 7А

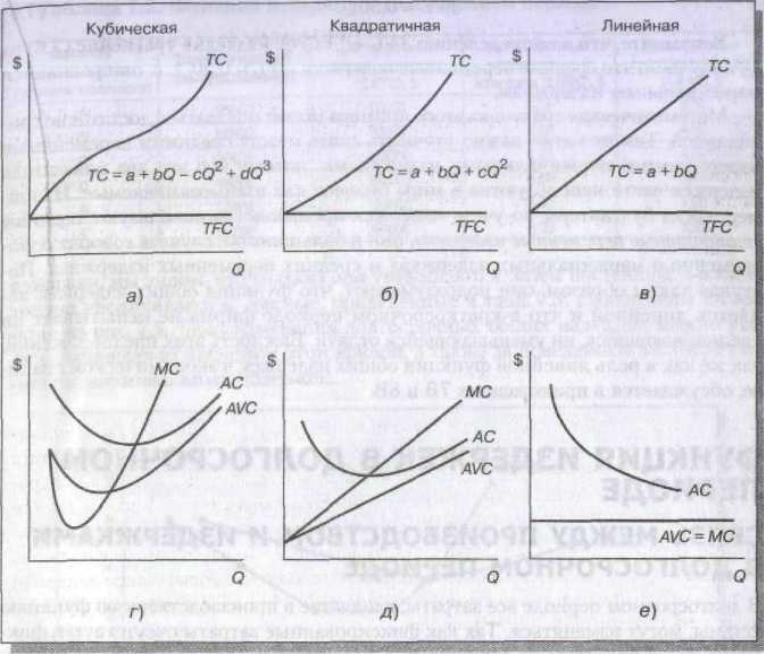

АЛЬТЕРНАТИВНЫЕ ФОРМЫ ФУНКЦИИ ОБЩИХ

ИЗДЕРЖЕК

В экономическом анализе наиболее распространенной формой футсции издер-

жек в краткосрочном периоде является та форма, которая до сих пор использо-

валась в этой главе. То есть функция общих издержек задается как кубичфсое

отношение между общими издержками и выпуском. При увеличении выписка

общие издержки увеличиваются сначала со снижающимся темпом, а затем в фре-

деленный момент с нарастающим темпом. К этому времени вы уже долкны

хорошо знать, что это происходит из-за соотношения между переменными из-

держками фирмы и выпускаемой продукцией. Общие издержки увеличиваются

со снижающимся темпом, потому что фирма получает все большую отдачу от

своих переменных затрат. Когда начинает действовать закон убывающей отда-

чи, фирма начинает испытывать уменьшающуюся отдачу от вложения пере-

менных факторов, что приводит к тому, что общие издержки начинают увели-

чиваться с нарастающим темпом.

Вдобавок к кубической форме функции издержек в экономическом анали-

зе также рассматриваются два других важных функциональных отношения

между общими издержками и выпуском. Первое отношение является квадра-

тичным, а второе—линейным. Эти соотношения показаны на рис. 7.4 вместе

с кубической функцией издержек. Также на графике показаны общие алгебра-

ические выражения для трех форм общих издержек. Эти варианты можно вновь

объяснить, используя основополагающее соотношение между переменными

издержками фирмы и выпускаемой продукцией. На рис. 7.4, в мы видим, что

квадратичная функция общих издержек увеличивается с нарастающим темпом

от начала производства. Это означает, что закон убывающей отдачи начинает

действовать, как только фирма приступает к производству. Линейная функция

издержек, показанная на рис. 7.4, д, указывает на то, что общие издержки уве-

личиваются с постоянной скоростью. Задумайтесь об этом на секунду. Что это

означает, если говорить об основополагающем отношении между переменными

издержками фирмы и ее продукцией? Это означает, что фирма не испытывает

ни уменьшающейся, ни увеличивающейся отдачи по мере того, как к фиксиро-

ванным затратам добавляются переменные затраты. Каждая дополнительная

единица переменных затрат добавляет одинаковое количество дополнительной

продукции (маржинального продукта) в ходе производства в краткосрочном

периоде. Следовательно, изменение общих издержек относительно изменения

выпуска (признаком которого, как вы помните, служит наклон линии общих

издержек) остается постоянным для всего рассматриваемого диапазона выпуска.

Вместо того чтобы обсуждать различные спецификации краткосрочной

функции издержек фирмы на основе общих издержек, быть может, проще и по-

лезнее будет обсудить альтернативные формы общих издержек, основываясь

на средних и маржинальных издержках. Таким образом, вместо того чтобы го-

ворить об общих издержках как об увеличивающихся с нарастающим темпом,

мы можем просто сказать, что маржинальные издержки фирмы увеличивают-

ся. Увеличение общих издержек с постоянной интенсивностью означает по-

стоянные маржинальные издержки. В качестве иллюстрации мы также можем

использовать рис. 7.4.

На рис. 7.4, б мы видим уже знакомый набор кривых краткосрочных издери

жек, которые мы изображали ранее. При увеличении выпуска маржинальные

издержки уменьшаются, достигают минимума, а затем начинают увеличивать-

ся (когда начинает действовать закон убывающей отдачи). В ходе своего уве-

личения маржинальные издержки пересекаются со средними переменными

Р И С У Н О К 7.4

Альтернативное

представление общих,

средних и предельных

издержек

издержками и средними общими издержками

в точках их минимумов; причины, по которым

это происходит, мы рассматривали ранее. На

рис. 7.4, г мы видим, что маржинальные издерж-

ки увеличиваются, как только начинается про-

изводство, как и было нами замечено, когда мы

оценивали наклон функции общих издержек.

Как и в случае, изображенном на рис. 7.4, 6, маржпнапьные издержки пересека-

ются со средними переменными издержками и средними общими издержками

в точках их минимумов.

В случае когда функция издержек является линейной, как это показано на

рис. 7.4, д, линия горизонтальных маржинальных издержек указывает на то, что

маржинальные издержки остаются постоянными при увеличении выпуска. Но

также заметьте, что маржинальные издержки равняются средним переменным

издержкам в отличие от ситуаций, которые показаны на рис. 7.4, 6я г. Для того

чтобы проиллюстрировать это соотношение, давайте рассмотрим следующий

числовой пример. Предположим, что вам дана следующая функция издержек:

(7.5)

Предполагая, что коэффициенты наклона и пересечения выражены в дол-

ларах, эта функция говорит нам о том, что общие фиксированные издержки

фирмы равняются $100, а маржинальные издержки —$0,50. То есть каждая

Дополнительная единица продукции добавляет $0,50 к общим издержкам фир-

мы. Пренебрегая фиксированными издержками, можно записать уравнение

следующим образом:

TVC = 0,50Q. (7.fl)

Вспомните, что по определению A VC = TVC/Q. Разделив уравнение (7.бУна

Q, получаем, что средние переменные издержки AVC = 0,50, т. е. они равняются

маржинальным издержкам.

Математическая трактовка этого примера может показаться достаточно три-

виальной. Тем не менее важно уточнить связь между средними переменными

издержками и маржинальными издержками, потому что эти два показателя

издержек часто используются в мире бизнеса как взаимозаменяемые. Напри-

мер, когда бухгалтеры по учету издержек производства используют термины

стандартные переменные издержки, они в большинстве случаев говорят Одно-

временно о маржинальных издержках и средних переменных издержках. По-

ступая таким образом, они подразумевают, что функция общих издержек яв-

ляется линейной и что в краткосрочном периоде фирма не испытывает на

увеличивающейся, ни уменьшающейся отдачи. Важность этих предположений,

так же как и роль линейной функции общих издержек в экономическом анали-

зе, обсуждается в приложениях 7В и 8В.

ФУНКЦИЯ ИЗДЕРЖЕК В ДОЛГОСРОЧНОМ

ПЕРИОДЕ

СВЯЗЬ МЕЖДУ ПРОИЗВОДСТВОМ И ИЗДЕРЖКАМИ

В ДОЛГОСРОЧНОМ ПЕРИОДЕ

В долгосрочном периоде все затраты, входящие в производственнуто функцию

фирмы, могут изменяться. Так как фиксированные затраты отсутствуют, фик-

сированных издержек не существует. Следовательно, все издержки производ-

ства являются в долгосрочном периоде переменными. В большинстве рабочих

ситуаций менеджеры фирм принимают решения, касающиеся производства и

издержек, которые экономическая теория считает краткосрочными по своей

природе. Например, им может быть необходимо решить, сколько часов труда

требуется для конкретного проекта или требуется ли имеющимся работникам

большее количество машинного оборудования для удовлетворения возросше-

го спроса.1 Однако время от времени менеджеры должны принимать долгосроч-

ные решения, касающиеся производства. То есть они должны рассматривать

возможные изменения всех затрат фирмы и, следовательно, изменения всех

эксплуатационных издержек фирмы. Решения такого типа считаются эконо-

мистами частью горизонта планирования менеджера.

Мы начнем объяснение природы функции издержек в долгосрочном пери-

оде с числовой таблицы, показывающей долгосрочную функцию издержек фир-

мы по отношению к ее производственной функции в долгосрочном периоде. В от-

личие от ситуации с краткосрочными издержками, которая была представлена

в табл. 7.2, гипотетические значения в табл. 7.3 основываются на предположе-

нии, что большее количество производимой продукции является результатом

увеличения всех затрат фирмы. В соответствии с этим предположением в дан-

ной таблице подразумевается, что фирма не будет нести издержек, если она

предпочтет не производить никакой продукции, потому что в долгосрочном пе-

риоде фиксированных издержек не существует.

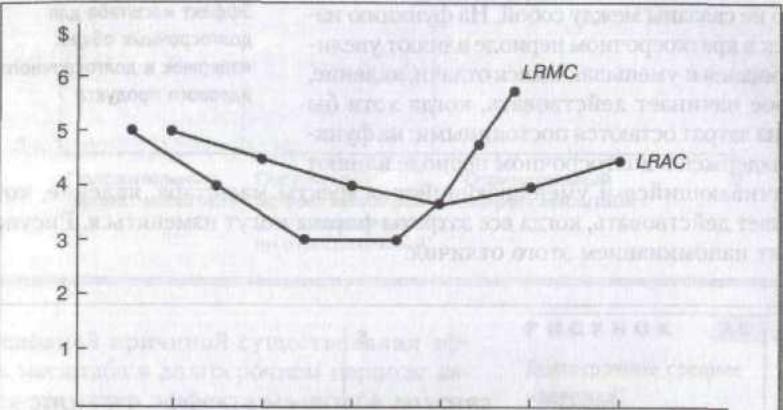

Заметьте, что при увеличении выпуска общие издержки увеличиваются, но

не с постоянным темпом. Как и в ситуации с краткосрочной функцией, темп

изменения долгосрочной функции общих издержек называется маржинальны-

ми издержками (а точнее, долгосрочными маржинальными издержками). Гля-

дя на колонку в табл. 7.3, в которой приводятся долгосрочные маржинальные

издержки, мы видим, что сначала они уменьшаются, затем постоянны, а в конце

концов увеличиваются. Данные, приведенные в табл. 7.3, изображены на гра-

фике на рис. 7.5. Темп изменения долгосрочных общих издержек можно уви-

деть, наблюдая за наклоном этой кривой, а также за поведением долгосрочной

кривой маржинальных издержек.

РИСУНОК 7.5

Средние и маржинальные

издержки в долгосрочном

периоде

Причина такого поведения долгосрочных

маржинальных издержек фирмы (или темпов

изменения общих издержек фирмы в долго-

срочном периоде) имеет отношение к эффекту

масштаба. В главе 6 мы говорили: экономисты

строят гипотезу о том, что производственная

функция фирмы в долгосрочном периоде может сначала демонстрировать уве-

личивающийся эффект масштаба, затем постоянный и в конце концов умень-

шающийся эффект масштаба. Если дело обстоит именно так, мы можем ожи-

дать, что долгосрочные издержки фирмы будут изменяться обратным образом,

Когда фирма испытывает увеличивающийся эффект масштаба, увелтпение

всех ее затрат в определенное количество раз приводит к большему увеличению

продукции фирмы. Если предположить, что со временем стоимость ресурсов

остается постоянной, то это означает, что если выпуск фирмы увеличивается

на сколько-то процентов, то ее общие издержки производства увеличиваются

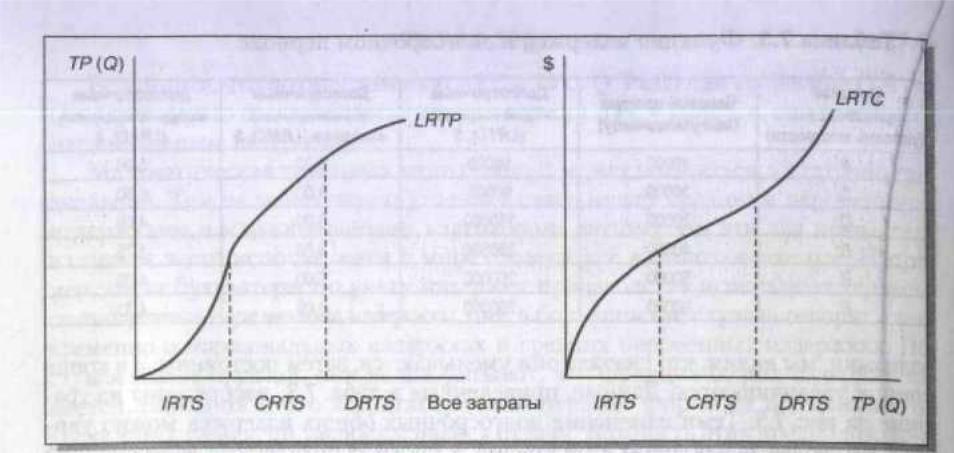

на меньшее количество процентов. Графики на рис. 7.6 иллюстрируют обрат-

ное поведение долгосрочных издержек и долгосрочного производства.

Важно подчеркнуть, что, несмотря на то что долгосрочная функция издер-

жек демонстрирует ту же модель поведения, что и краткосрочная функция

Р И С У Н О К 7.6:

Эффект масштаба для

долгосрочных общих

издержек и долгосрочного

валового продукта

издержек, причины такого их поведения абсо-

лютно не связаны между собой. На функцию из-

держек в краткосрочном периоде влияют увели-

чивающаяся и уменьшающаяся отдачи, явление,

которое начинает действовать, когда хотя бы

одни из затрат остаются постоянными; на функ-

цию издержек в долгосрочном периоде влияют

увеличивающийся и уменьшающийся эффекты масштаба, явление, которое

начинает действовать, когда все затраты фирмы могут изменяться. Рисунок 7.7

служит напоминанием этого отличия.

ЭФФЕКТ МАСШТАБА

Р И С У Н О К 7.7

Долгосрочная

и краткосрочная функции

издержек

Нам осталось обсудить один из критериев из-

держек, приведенный в табл. 7.3: долгосрочные

средние издержки. Эта переменная является

ключевым признаком явления, которое назы-

вается положительный эффект масштаба. Если долгосрочные средние издерж-

ки фирмы уменьшаются при увеличении производимой продукции, говорят,

что фирма испытывает положительный эффект масштаба. Если долгосрочные

средние издержки фирмы увеличиваются, экономисты считают, что это признак

отрицательного эффекта масштаба. Для ситуации, в которой долгосрочные

средние издержки фирмы остаются постоянными при увеличении или умень-

шении выпуска, специального термина нет. Мы просто говорим, что такая фмрма

не испытывает mi положительного, ни отрицательного эффекта масштаба. На

рис. 7.8 показана типичная кривая долгосрочных издержек, имеющая U-образ-

ную форму. Она показывает различные типы эффекта масштаба, которые фир-

ма может испытывать в долгосрочном периоде.

Р И С У Н О К 7*

Долгосрочные средние

издержки

Основной причиной существования эф-

фекта масштаба в долгосрочном периоде яв-

ляется характер эффекта масштаба долго-

срочной производственной функции фирмы.

Дальнейшее изучение табл. 7.3 показывает: по

мере того как маржинальные издержки уменьшаются, они становятся меньше,

чем долгосрочные средние издержки, и, в сущности, снижают средние издерж-

ки, что является признаком эффекта масштаба. Однако когда фирма начинает

испытывать уменьшающуюся отдачу, ее долгосрочные маржинальные издерж-

ки начинают увеличиваться. Со временем они становятся больше, чем долгосроч-

ные средние издержки, что приводит к увеличению средних издержек в долго-

срочном периоде и служит признаком отрицательного эффекта масштаба.2

Положительный и отрицательный эффект масштаба может быть результа-

том факторов, которые не относятся к эффекту масштаба. Эти остальные фак-

торы в основном связаны со стоимостью ресурсов для фирмы. Например, ког-

да фирма увеличивает масштаб производства, она может получить возможность

оказывать влияние на своих поставщиков на рьшке и, таким образом, получать

скидку при оптовой покупке сырья и комплектующих деталей. Другой пример

касается использования фирмой капитального оборудования, которое облада-

ет лучшим соотношением цена—качество. Когда фирма увеличивает масшта-

бы производства, может оказаться полезным приобретение более экономиче-

ски выгодного оборудования, чья цена и мощность не подходят при меньших

масштабах производства. Всего несколько лет назад типичным примером, ко-

торый приводили экономисты, чтобы проиллюстрировать такой эффект масш-

таба, был компьютер. Но теперь, с пояилением персональных компьютеров

и компьютеров средних размеров, существуют машины, чьи цены и вычисли-

тельные возможности подходят для фирм любых размеров. Более того, учи-

тывая потрясающий прогресс в области технологий и программного обес-

печения, связь между ценой на компьютеры и их вычислительными способ-

ностями (т. е. их соотношением цена—качество) мало зависит от размеров

компьютеров.

Мы должны кратко упомянуть два других фактора, которые способствуют

появлению эффекта масштаба. Во-первых, более крупные фирмы могут заим-

ствовать средства на рынках долгосрочного ссудного капитала, неся меньшие

издержки по сравнению с более мелкими фирмами. К примеру, крупная ком-

пания может получить краткосрочные средства на рынке векселей., а долго-

срочный капитал —на рынке корпоративных облигаций, тогда как неболь-

шая компания может получить заемные средства только от банка. Как правило,

процентные ставки, по которым фирма должна платить за средства, получен-

ные на денежных рынках и рынках ценных бумаг, ниже, чем процентные став-

ки по банковским ссудам, выдаваемым на сопоставимый срок. Во-вторых, круп-

ная фирма может пользоваться преимуществом сбережения в результате более

широкого использования издержек, связанных с продвижением товара. Если

фирма расширяет масштабы своего производства, для нее может оказаться

необязательным пропорционально расширять свой рекламный бюджет; мо-

жет оказаться, что ей вообще не придется его увеличивать. То же можно ска-

зать и о затратах на научно-исследовательские и опытно-конструкторские

работы.

Что касается отрицательного эффекта масштаба, то если масштабы производ-

ства становятся настолько велики, что начинают существенно влиять на ры-

ночный спрос на факторы производства, то это может привести к увеличению

цен на данные факторы производства. Обычным примером такой ситуации

является расширение основного работодателя в определенном районе при срав-

нительно постоянном предложении труда. Если для фирмы больший масштаб

производства существенно увеличит спрос на труд, это может привести к уве-

личению размеров заработной платы в данной области.

Другим фактором, который может привести к отрицательному эффекту

масштаба и который не связан с долгосрочной производственной функцией,

являются транспортные расходы фирмы. Когда фирма увеличивает свои про-

изводственные мощности на определенном заводе, транспортные расходы на

единицу продукции увеличиваются, а не уменьшаются. Это в значительной

степени обусловлено тем, что транспортные расходы включают в себя не толь-

ко доставку товаров из одного места в другое. Кроме этого, существую! расхо-

ды на погрузочно-разгрузочные работы, расходы на страховку и охрану, а так-

же затраты, связанные с хранением (в ожидании отправки). Увеличение этих

расходов способствует увеличению транспортных издержек, поскольку сред-

няя стоимость транспортировки также увеличивается. Более того, основные

расходы на транспортировку могут увеличиться быстрее, чем остальные типы

расходов, если фирме придется транспортировать дополнительную продукцию

на более удаленные расстояния. Экономисты выдвигают гипотезу о том, что

в конечном счете увеличение стоимости транспортировки на единицу продук-

ции более чем компенсирует снижение затрат на единицу продукции, которая

вызвана эффектом масштаба. Если это произойдет, то это приведет к отрицатель?

ному эффекту масштаба (т. е. увеличению средних общих издержек). В табл. 7.4

обобщаются основные причины возникновения положительного и отрицатель-

ного эффекта масштаба. Факторы, которые касаются главным образом отдачи.

вызванной эффектом масштаба, отмечены звездочкой.

Таблица 7.4. Факторы, влияющие на положительный и отрицательный

эффекты масштаба

Возможные причины возникновения положительного эффекта масштаба

Специализация при использовании труда и капитала"

Неделимая природа многих видов капитального оборудования*

Производственная мощность капитального оборудований увеличивается быстрее, чем его покупная цена

Экономия на запасных деталях и специалистах по техническому обслуживанию и ремонту*

Скидки при оптовых закупках

Более низкие издержки заимствования

ьог.ее широкое использование затрат на продвижение товаров, а также затрат на научно-исследовательские и

опытно-конструкторские работы

Эффехтивихгп. управления (линейного и функционального)'

Возможные причины возникновения отрицательного эффекта масштаба

Непропорциональное увеличение транспортных расходов

Недостатки рынка факторов производства (например, возросшие ставки заработной платы)

Проблемы с управленческой координацией и контролем'

Непропорциональное увеличение штата служащих и вспомогательных работников"

•Указывает на причину, которая непосредственно связана с положительным и отрицательным эффектами

масштаба в долгосрочной производственной функции.

КРИВАЯ СРЕДНИХ ИЗДЕРЖЕК В ДОЛГОСРОЧНОМ

ПЕРИОДЕ КАК ОБОЛОЧКА КРАТКОСРОЧНЫХ

СРЕДНИХ ИЗДЕРЖЕК

До сих пор мы обсуждали долгосрочные средние издержки как часть горизонта

планирования фирмы. То есть предполагалось, что фирма может свободно вы-

бирать любой уровень мощности, какой она захочет, потому что в предполага-

емом нами долгосрочном периоде все затраты могут изменяться. Однако если

фирма выбирает определенный уровень мощности, она должна рассматривать

как минимум одни затраты как фиксированные при изменении остальных за-

трат. Если говорить об издержках производства, то это означает, что, когда уровень

мощности выбран, фирма должна работать с краткосрочной функцией издер-

жек. Мы можем проиллюстрировать это, вернувшись к примеру, приведенно-

му в табл. 7.3.

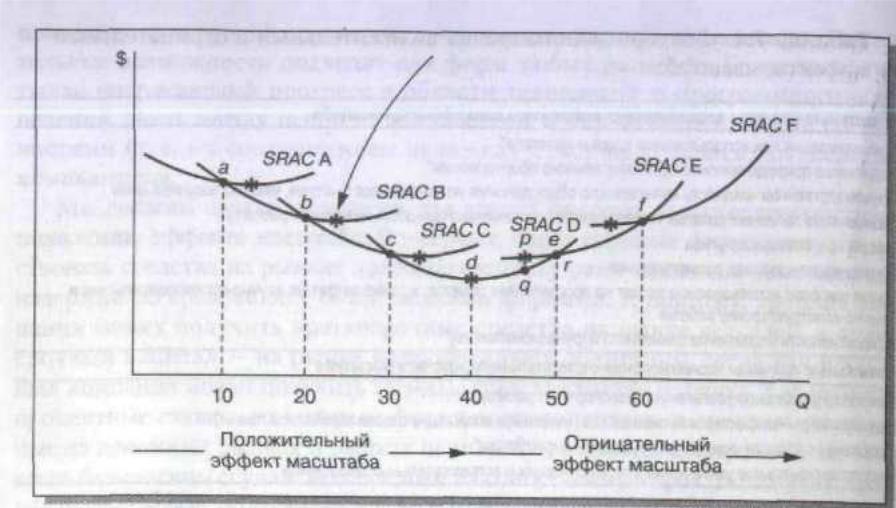

Предположим, что уровни мощности, показанные в таблице, принадлежат

предприятиям, размеры которых увеличиваются. На рис. 7.9 показаны эти уров-

ни мощности по отношению к кривой средних издержек в краткосрочном пе-

риоде каждого предприятия. Точки от а до / представляют собой уровни вы-

пуска и средние издержки, приведенные н табл. 7.3. Линии, проходящие через

точки, обозначают кривые краткосрочных средних издержек, которые мы пред-

ставляем, учитывая то, что размеры предприятия подходят под одно из значе-

ний, помеченных точками.

Как и ожидалось, кривые краткосрочных средних издержек (SRAC) для

более крупных предприятий располагаются на кривой правее, чем менее круп-

ные предприятия, что указывает на их большую производственную мощность.

Например, SRAC В находится справа от SRAC А, потому что предприятие В

крупнее, чем предприятие А. Однако, как показано на рис. 7.9, на предприятия,

обладающие большей мощностью, положительный и отрицательный эффекты

масштаба оказывают большее влияние. Из-за влияния эффекта масштаба кри-

вая SRAC предприятия В расположена ниже и правее от кривой предприятия

А, поэтому точка минимума кривой SRAC предприятия В ниже, чем точка ми-

нимума кривой SRAC для предприятия А. То же самое можно сказать о точке

минимума кривой SRAС предприятия С по сравнению с точкой минимума кри-

вой SRAC предприятия В, а также о сравнении точек минимума для предприя-

тий D и С.

Однако из-за влияния отрицатель- РИСУНОК 7.9

ного эффекта масштаба кривая SRACпредпри- Уровень мощности

ятия Е располагается выше и правее кривой и краткосрочные средние

SRAC предприятия D, а для предприятия F —издержки

выше и правее предприятия Е. Таким образом,

кривые SRAC для предприятий крупнее пред-

приятия D, обладают все более высокими точками минимума средних издер-

жек. Точки минимума SRAC для всех предприятий помечены на рис. 7.9 звез-

дочками.

Другим важным аспектом рис. 7.9 является то, что ни одна из помеченных

точек не находится в низшей точке соответствующей кривой средних издер-

жек, за исключением точки, принадлежащей заводу D. Например, звездочка,

обозначающая минимальные средние издержки предприятия В, изображает

уровень, превышающий средние издержки, которые понесло бы предприятие

С в краткосрочном периоде при сравнимом уровне производства (см. стрелку

на рис. 7.9). Логическим продолжением этого примера является наблюдение

о том, что если фирма хочет производить от 20 тыс. до 30 тыс. единиц продук-

ции в месяц, ей лучше будет использовать производственные мощности, пре-

доставляемые предприятием С, чем пытаться увеличить использование менее

крупного предприятия В. Чтобы понять весь экономический смысл этого на-

блюдения, необходимо несколько отклониться от нашей основной темы и объяс-

нить точный способ, которым экономисты связывают мощность предприятия

с использованием кривых краткосрочных средних издержек.

Вы помните, что обычная кривая краткосрочных средних издержек (осно-

вывающаяся на кубической функции общих издержек) снижается, достигает

точки минимума, а затем растет по мере того, как фирма начинает производить

больше продукции при определенном фиксированном объеме затрат. Эконо-

мисты считают, что по определению максимальная мощность предприятия со-

ответствует точке минимума кривой краткосрочных средних издержек. Несмот-

ря на то что ≪максимальная мощность≫, как правило, указывает на физическое

ограничение производства (т. е. предприятие просто не может производить

большее количество продукции), на рис. 7.9 показано, что фирма может произ-

водить продукцию за пределами уровня, на котором средние издержки прини-

мают минимальное значение. Вместо того чтобы пытаться выяснить причины

такого использования этого термина, просто запомним, что для экономистов

≪максимальная мощность предприятия≫ совпадает с уровнем выпуска, кото-

рый представляет для фирмы наименьшие издержки производства на единицу

продукции в краткосрочном периоде.3

Таким образом, рис. 7.9 показывает, что при определенных диапазонах про-

изводительности фирме лучше управлять более крупным предприятием, рабо-

тающим не на максимальной мощности, чем менее крупным —при максималь-

ной загрузке мощностей. Средние издержки производства на более крупном

предприятии ниже, чем самые низкие из возможных средних издержек на мень-

шем предприятии. Почему так происходит? Эффект масштаба, конечно. Из-за

этого явления мы можем ожидать, что при определенных диапазонах произво-

дительности снижение средюгх издержек в результате экономии от использова-

ния более крупного предприятия будет более значительным, чем снижение сред-

них издержек в результате управления меньш им предприятием при его наиболее

эффективном уровне мощности (экономическом ≪максимуме≫)!

В качестве предупреждения мы должны добавить, что, когда вступает в силу

отрицательный эффект масштаба, для фирмы .лучше управлять предприятием

заданного размера сверх его ≪максимальной мощности*-, чем строить предпри-

ятие большего размера. Мы оставляем подробное объяснение этого наблюде-

ния для вас. Достаточно сказать, что рассуждения схожи с объяснениями, каса-

ющимися влияния положительного эффекта масштаба. (Если вам потребуется

помощь, обратитесь к рис. 7.9, точкам р, q и г.)

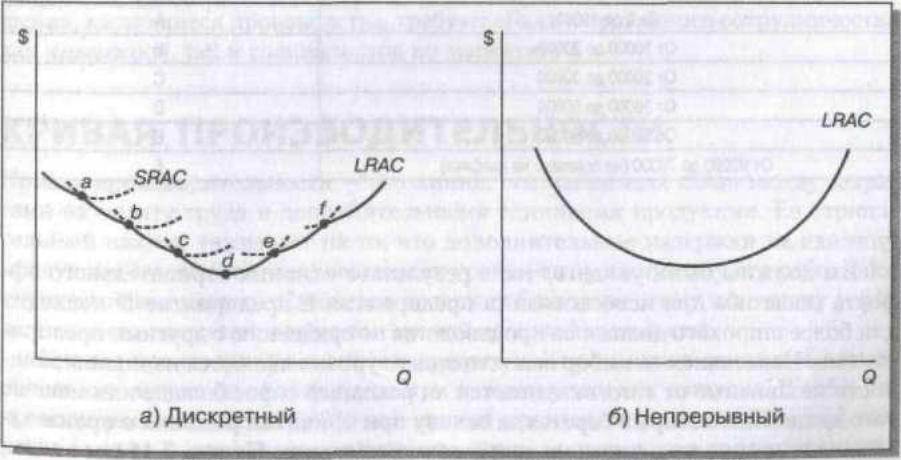

Рассматривая рис. 7.9 с другой точки зрения, мы можем увидеть, что кри-

вая долгосрочных средних издержек в действительности является оболочкой

для различных кривых краткосрочных средних издержек. Сама по себе кривая

в долгосрочном периоде обрисовывает наименьшие издержки на единицу про-

дукции, которые будет нести фирма на рассматриваемом диапазоне произво-

дительности, имея возможность использовать предприятия размером от А до F.

Рисунок 7.10, а служит иллюстрацией этого. Когда количество возможных

вариантов выбора размера предприятия будет

равняться бесконечности, оболочка станет не-

прерывным вариантом графика; эта версия по-

казана на рис. 7.10, б. Вы, должно быть, узнали

в этом графике кривую долгосрочных средних

издержек, которая впервые была показана на

Рис. 7.8.

Р И С У Н О К 3UO

Формирование кривой LRAC

(кривая долгосрочных

средних издержек) из

кривых SRAC (кривая

краткосрочных средних

издержек)

ИСПОЛЬЗОВАНИЕ ДОЛГОСРОЧНЫХ СРЕДНИХ

ИЗДЕРЖЕК В КАЧЕСТВЕ ИНСТРУМЕНТА ДЛЯ

ПРИНЯТИЯ РЕШЕНИЙ: ВАЖНОСТЬ СОГЛАСОВАНИЯ

ПРОИЗВОДСТВЕННЫХ ПЛАНОВ С РЫНОЧНЫМИ

ПРОГНОЗАМИ

Какой размер предприятия должна выбрать фирма, планируя свою мощность

на долгосрочный период? Используя числовые значения из табл. 7.3, мы ви-

дим, что если фирма решит построить предприятие А, то наименьшие издерж-

ки производства на единицу продукции, которых она может ожидать, равняют-

ся $5, Если фирма решит построить предприятие большей мощности, например

предприятие С, то из-за эффекта масштаба потенциал снижения издержек на

единицу продукции становится существенным. Используя предприятие С, фир-

ма могла бы заниматься производством всего за S4 за единицу продукции. В дей-

ствительности именно здесь необходимы точные прогнозы спроса на продук-

цию, чтобы помочь фирме планировать наиболее подходящий размер

предприятия. Например, инвестирование в предприятие С не будет иметь смыс-

ла, если месячный спрос будет равняться всего $20 тыс. В этом случае более

подходящим будет меньшее предприятие В. На самом деле, учитывая возмож-

ные варианты размеров предприятий, показанные в табл. 7.3 и на рис. 7.9, мы

видим, что фирме не обязательно прогнозировать точное значение спроса; она

должна но меньшей мере отчетливо представлять диапазон, в котором в буду-

щем будет находиться спрос. В табл. 7.5 представлены наиболее подходящие

размеры предприятия для различных диапазонов спроса и производства.

Вы должны были увидеть, что в результате влияния отрицательного эф-

фекта масштаба при использовании предприятия Е предприятие D подходит

для более широкого диапазона производства по сравнению с другими предпри-

ятиями. Наказанием за выбор неподходящего уровня являются излишние мощ-

ности независимо от того, оказывается ли реальный спрос больше или меньше

того диапазона, который берется за основу при принятии решения о производ-

ственных мощностях фирмы в долгосрочном периоде. На рис. 7.11 мы видим.

что если фирма решила построить предприятие В, а спрос оказался равным