1. Наблюдения записываются для разных предприятий (или фирм) в опре-

деленный момент времени. Так как различные предприятия, как прави-

ло, имеют разные размеры, независимая переменная может изменяться

в достаточно широком диапазоне.

2. Из-за того что все наблюдения проводятся за определенный отрезок вре-

мени (например, один год), технология является известной и не меняет-

ся. При идеальных условиях каждое предприятие будет использовать

современный уровень технологии, который является наиболее эффек-

тивным именно для этого предприятия. Однако, как мы объясним да-

лее, такие идеальные условия, как правило, не достигаются.

3. При перекрестном анализе нет необходимости в корректировке различ-

ных издержек с учетом инфляции или других ценовых изменений. Если

для набора предприятий используются данные за год, то среднего зна-

чения для издержек (например, часы труда или тонны материалов) бу-

дет достаточно. Только при условиях очень сильной инфляции —гипер-

инфляции —усреднение ежегодных издержек будет представлять суще-

ственную проблему, но, конечно, любые исследования, проводимые при

таких условиях, будут весьма сомнительными.

Использование метода перекрестного анализа также создает ряд трудностей,

которые должен осознавать исследователь. Вот некоторые из них:

•проблемы с инфляцией можно избежать, отказавшись от метода времен-

ного ряда, однако возникает другая проблема. Так как наблюдения про-

водятся по предприятиям (фирмам) в различных географических областях,

мы можем столкнуться с различиями в оплате труда, оплате коммуналь-

ных услуг, стоимости материалов или, например, разными транспортны-

ми издержками. Следует привести эти издержки к общей основе. Однако

если относительные цены на затраты отличаются, то комбинация затрат

в конкретном местоположении может зависеть от этих относительных

различий;

•хотя, как было сказано, известный современный уровень для каждой фир-

мы является одинаковым, не обязательно, что в определенный момент

все предприятия работают при оптимальном уровне технологии. Пред-

положение о том, что каждое предприятие работает на самом эффективном

уровне производства, не всегда справедливо. Это можно проиллюстри-

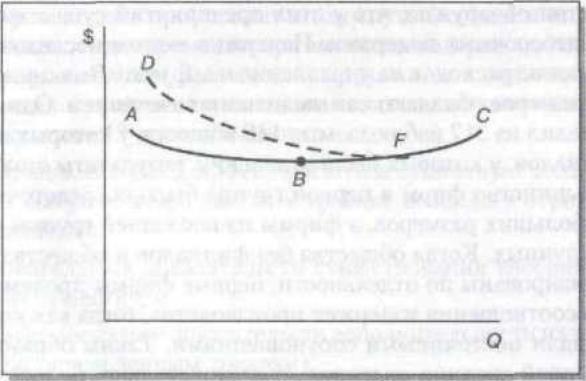

ровать, нарисовав знакомую огибающую кривую, На рис. 7В.2 нарисова-

на огибающая кривая ABC. Эта долгосрочная кривая средних издержек

представляет собой наиболее эффективный размер предприятия. Одна-

ко если рассматриваемые предприятия работают не в оптимальной точке

для каждого уровня производства, мы можем продолжать наблюдения

вдоль другой кривой, такой как DF, которая будет выше, чем оптималь-

ная кривая ABC, и демонстрирует не только уровень, но и наклон, отли-

чающийся от кривой оптимальных издержек. Эту потенциальную ошиб-

ку невозможно полностью исправить;

Р И С У Н О К 7S.2

Оптимальная

и субоптимальная кривые

издержек

если для проведения оценки используют-

ся бухгалтерские данные, важно, чтобы

экономист проверил, что записи различ-

ными фирмами издержек в бухгалтерские

книги не сильно отличаются между собой.

Разные процедуры начисления аморти-

зации, различные методы оценки товарно-материальных ценностей, а так-

же амортизации других затрат —все это может привести к существен-

ным искажениям. Следует сделать наилучшую из возможных корректи-

ровок;

•рая ГГИЧНЫР компании могут по-разному оплачивать факторы. Это особен-

но важно в случае издержек на оплату труда. Совокупные затраты на

оплату труда могут состоять из различных комбинаций ставок зарплат

и льгот (например, отпусков, выходных и медицинского обслуживания)

В некоторых случаях сотрудники могут получать часть своего заработка

в виде акций или им могут продаваться акции по цене со скидкой. Чело-

век, проводящий оценку, должен убедиться, что включены все значимые

издержки.

Примеры исследований долгосрочных издержек

Как и в случае с краткосрочными издержками, в течение последних 50 лет было

проведено множество исследований свойств долгосрочных издержек. Мы при-

водим лишь несколько из них, чтобы создать представление о методе и резуль-

татах.

Сеть обувных магазинов. В одном из ранних исследований, проведенных

Дж. Дином, выборка состояла из 55 городских обувных магазинов, которыми

владела одна фирма. Издержки прежде всего состояли из расходов на продажу

(включая зарплату), расходов на погрузочно-разгрузочные работы и расходов

на строительство. Размещения корпорации пропускались. Исследование про-

водилось на основе годичных данных за период с 1937 по 1938 г. Для обоих

годов лучше всего подошел квадратичный график функции общих издержек,

который указывал на {/-образную кривую средних издержек и растущую кри-

вую маржинальных издержек.

Жилищно-строительные общества. В Великобритании жилищно-строи-

тельные общества являются примерным эквивалентом ссудно-сберегательных

ассоциаций в США. В 1953 г. Дж. Джонстон изучил 217 таких предприятий.

Компании были разбиты на шесть категорий по размеру на основе совокупно-

го годового дохода.

Дж. Джонстон обнаружил, что у этих предприятий существовала (/-образ-

ная кривая долгосрочных издержек. Издержки в этом исследовании измеря-

лись как отношение расходов на управление к выручке. Выяснилось, что обще-

ства средних размеров обладают самым низким сочетанием. Однако, когда Дж.

Джонстон выделил из 217 наблюдаемых 149 обществ, у которых не было фили-

алов, и 68 филиалов, у которых были отделения, результаты стали немного от-

личаться. Большинство фирм в первой группе было сосредоточено в четырех

категориях небольших размеров, а фирмы из последней группы были из кате-

гории самых крупных. Когда общества без филиалов и общества с филиалами

были проанализированы по отдельности, первые фирмы продемонстрировали

снижающиеся соотношения издержек производства, тогда как компании с фи-

лиалами обладали постоянными соотношениями. Таким образом, появление

(/-образной кривой средних издержек, а следовательно, положительного или

отрицательного эффекта масштаба было результатом двух отдельных осново-

полагающих структур.

Электроэнергетические компании. ____________Отрасль электроэнергетики являлась

частым объектом экономических исследований кривых издержек. Выработка

определяется достаточно просто (производимое электричество), а в США су-

ществует большое количество независимых электроэнергетических компаний

различных размеров. Так как эти компании должны регулярно иметь дело с ре-

гулирующими комиссиями, у них накапливается большое количество данных,

касающихся издержек и доходов. Кроме того, наблюдения показали, что

роэнергетические компании демонстрируют постоянный рост производитель-

ности и технологический прогресс. Исследование, о котором мы здесь говорим,

проводилось на основе данных по 74 компаниям за 1971 г. Так как данные от-

носятся к 1971 г., в этом исследовании исключено влияние оборудования по

контролю над загрязнением на издержки.

Основные издержки были лучше всего описаны квадратичной функцией,

которая привела к (7-образной кривой средних издержек. Коэффициенты за-

трат обладали высокой статистической значимостью. Исследователи устано-

вили интервалы, в которых существовал положительный эффект масштаба,

и соответствующую точку минимальных издержек. Они обнаружили, что от-

рицательный эффект масштаба возникал у компаний, чей размер был больше

среднего. Многие более ранние исследования электроэнергетичесюгх компа-

ний обнаруживали эффект масштаба во всем диапазоне наблюдений. Это ис-

следование, как и другое, проводившееся на основе данных за 1970 г., позволи-

ло обнаружить возможность отрицательного эффекта масштаба в фирмах

больших размеров.

В недавнем исследовании проводился анализ эффекта масштаба в 1987 г.

по 31 региональной частной компании из отрасли паровой электроэнергетики,

которые расположены в пяти штатах Среднего Запада. Автор этого исследова-

ния обнаружил, что существенный эффект масштаба существовал у 21 неболь-

шой компании, которые производили 32% совокупной выработки региона. Бо-

лее крупные фирмы не демонстрировали дополнительной экономии. Кривая

долгосрочных издержек для этих фирм была плоской, и отрицательный эф-

фект масштаба обнаружен не был.

Финансовые учреждения. В недавней статье проводился обзор 13 иссле-

дований, в которых предпринималась попытка оценить эффект масштаба и эф-

фект охвата для кредитных союзов, ссудно-сберегательных ассоциаций и ком-

мерческих банков. Эффект масштаба определялся с размером фирмы, а эффект

охвата связывался с совместным производством двух и более товаров. Эффект

масштаба существует в том случае, если издержки производство на единицу

продукции, или средние издержки, уменьшаются при увеличении объемов про-

изводства. Эффект охвата происходит в том случае, если два или более товара

могут производиться одновременно при меньших издержках, чем были бы при

их раздельном производстве. В каждом исследовании использовалась логариф-

мическая функция и применялись схожие показатели экономии. Автор подвел

следующий итог этим 13 исследованиям:

•общий положительный эффект масштаба существует только при низких

уровнях выпуска, а при высоких уровнях возникает отрицательный эф-

фект масштаба;

•последовательных доказательств существования глобального эффекта

охвата не существует;

•существует нескол ько доказательств дополнительности издержек (эффект

охвата по определенным товарам);

•результаты, как правило, прослеживаются среди трех изучаемых объек-

тов, а также для различных наборов данных и определений продуктов и из-

держек.

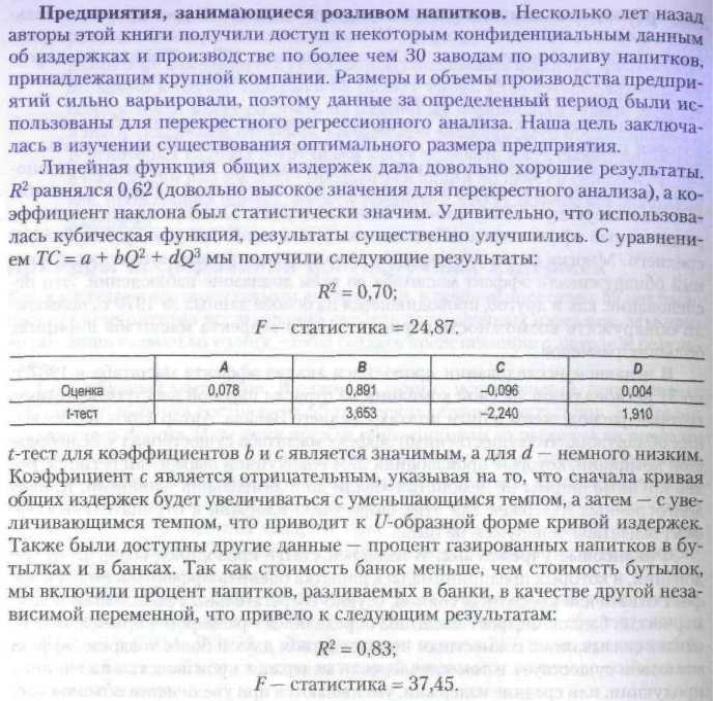

В другом исследовании рассматривались функции издержек 100 крупней-

ших коммерческих банков в США, активы которых составляли в 1984 г. от $2,5

до 120,6 млрд. Авторы обнаружили, что минимальный эффект находится в ди-

апазоне от $15 до $37 млрд. Эти результаты противоречили некоторым более

ранним исследованиям, по результатам которых эффект масштаба в банков-

ском деле исчезал при намного меньших размерах.

Теперь все r-тесты оказались значимыми, а коэффициент е, процент про-

дукции в банках, имеет правильный (отрицательный) знак, который показыва-

ет, что при увеличении доли банок производственные издержки уменьшаются.

Учитывая то, что мы использовали данные только за один период времени и что

мы не корректировали эти данные, мы все равно получили хорошие результа-

ты, которые указывают на [/-образную кривую средних издержек и оптималь-

ный размер предприятия.

Эмпирические исследования долгосрочных издержек: итог полученных

результатов. Некоторые из приведенных данных показывают возможное су-

ществование отрицательного эффекта масштаба для более крупных фирм

и предприятий. Однако большинство эмпирически исследованных функций

указывает на наличие определенного положительного эффекта масштаба. Ког-

да выпуск увеличивается до значительных размеров, этот положительный эф-

фект быстро исчезает и его заменяет постоянная отдача на долгие интервалы

выпуска. В большинстве исследований не было обнаружено наличия уменьша-

ющихся средних издержек при очень больших объемах производства. Так же

редко встречаются открытия отрицательных эффектов масштаба при высоких

уровнях производства.

Два других метода оценки долгосрочных издержек

Начав обсуждение проведения оценки издержек, мы предупредили, что вели-

чины, отраженные ь бухгалтерском учете, могут не соответствовать экономи-

ческим показателям. Однако ЙО всех регрессионных анализах, которые мы толь-

ко что рассматривали, использовались данные бухгалтерского учета, и путем

различных корректировочных процедур мы предприняли попытки привести

их в соответствие с концепциями издержек, значимыми для экономистов. Кро-

ме того, экономисты попытались использовать методы, которые не зависят от

данный отраженных в бухгалтерском учете компаний. Мы кратко обсудим два

метода анализа: издержки инжиниринга технику выживаемости.

Оценка издержек инжиниринга. Эти издержки основываются на тщатель-

ном понимании затрат и продукции, а также их взаимосвязей. Знающие про-

фессионалы вычислят объем издержек, необходимый для производства любого

количества продукции. Эти вычисления основываются на оптимальных пред-

положениях (т. е. максимальной выработке для данной комбинации затрат).

Это реальная производственная функция. Отсюда достаточно просто приме-

нить к затратам денежные значения и вычислить издержки.

Преимущества такого метода достаточно очевидны. Технология остается

неизменной. Проблема инфляции отсутствует. Исключаются проблемы меня-

ющейся комбинации производимой продукции. В действительности подобные

вычисления часто проводятся корпорациями, которые планируют внедрение

нового товара. В то время как специалисты отделов изучения рынка и прогно-

зирования продукции сосредоточены на продажах по различным ценам, работ-

ники корпорации по оценке издержек (инженеры и др.) изучают различные

уровни издержек. Затем члены отдела ценообразования берут все доступные

данные и вычисляют прибыльность при различных ценах и уровнях выпуска.

Именно за счет такого процесса формируются цены на товары.

Хотя метод оценки издержек инжиниринга позволяет обойти некоторые

недостатки регрессионного анализа, у самого этого метода есть свои проблемы.

Во-первых, оценки представляют собой то, какими их представляют себе инже-

неры и те, кто оценивают издержки, а это не всегда совпадает с их реальным

значением. Так как эти оценки в действительности являются прогнозом, они мо-

гут пропускать определенные компоненты, которые вносят свой вклад в издерж-

ки. Более того, чаще всего оценкам подвергаются только переменные издержки,

которые непосредственно связаны с выпуском продукции. Другие издержки, ко-

торые могут быть непосредственно связаны с товаром (например, определен-

ная часть накладных расходов и издержек, связанных с реализацией), не вклю-

чаются или, если включаются, размещаются довольно случайным образом. Часто

подобные оценки проводятся на основе работы опытных заводов и не рассмат-

ривают реального производства, которое может столкнуться с нехваткой ресур-

сов и другими проблемами, влекущими отличие издержек от полученных зна-

чений.

Как правило, оценки издержек инжиниринга показывают снижение средних

издержек и в основном ровные средние издержки при больших объемах произ-

водства. Возможность существования отрицательного эффекта масштаба, как

правило, игнорируется.

В исследовании вполне возможно объединить оценку издержек инжини-

ринга для определенных сегментов издержек с использованием данных оух-

галтерского учета для другого сегмента издержек. Подобный анализ был прове-

ден несколько лет назад, когда группа экономистов Центра транспортировок

в Северо-Западном университете (Transportation Center at Northwestern

University) опубликовала прогноз цен на самолеты. Одним из важных этапов

была оценка эксплуатационных расходов. Они были подсчитаны для мпогвд

различных типов самолетов с использованием реальных данных и технических

оценок. Зарплаты экипажа были подсчитаны на основе нескольких коллектив-

ных договоров, а также было проведено их сравнение с данными за прошедшие

периоды и получено среднее значение. Данные о потреблении топлива были

получены за счет технических кривых и приведены в соответствие с текущими

опубликованными данными. Другие издержки (пособия работникам, плата за

посадку самолета, страхование ответственности и имущественного ущерба)

оценивались подобным образом. Полученные в результате графики отражали

прямые эксплуатационные издержки на милю полета для самолетов различ-

ной категории дальности полета, от 0 до 200 и до 2500 миль и более. Получен-

ные кривые издержек в целом демонстрировали отрицательный наклон вплоть

до предельной дальности полета, которую самолет мог пролететь без остано-

вок.

Принцип выживаемости. Знаменитый американский экономист и лауреат

Нобелевской премии Джордж Дж. Стиглер (George J. Stigler) разработал инте-

ресный метод оценки долгосрочных издержек. Дж. Стиглер считал, что исполь-

зование данных бухгалтерского учета при всех их искажениях и последующей

потребности в корректировке ставит под сомнение достоверность оценки из-

держек на их основе. Его метод заключался в том, чтобы какое-то время наблю-

дать за отраслью, распределить фирмы в отрасли на категории но размеру (как

процентное соотношение от совокупной мощности или выпуска в отрасли), а за-

тем прийти к выводу об эффективности издержек на основе относительного

роста или уменьшения категорий размеров. Результаты его исследований для

сталелитейной промышленности (на основе данных за 1930, 1938 и 1951 гг.)

показали, что за 21 год фирмы средних размеров (от 2,5 до 25% от мощности

отрасли) увеличили свою долю общего выпуска по отрасли с 35 до 46%, тогда

как мелкие фирмы (менее 2,5% от мощности отрасли) и крупные фирмы (в дей-

ствительности только одна фирма, занимающая более 25% мощности отрасли)

утратили долю рынка. Дж. Стиглер пришел к выводу о наличии {/-образной

кривой долгосрочных средних издержек, чья траектория сначала демонстри-

ровала наличие положительного эффекта масштаба, затем постоянной отдачи

и в конечном счете отрицательного эффекта масштаба.

Экономисты продолжили использовать принцип выживаемости для исследо-

вания эффекта масштаба. Например, в более позднем исследовании Р. П. Род-

жерса (R. P. Rogers) изучался эффект масштаба в сталелитейной промышлен-

ности в США. Автор исследовал распределение производства в стандартных

сталелитейных заводах в период с 1976 по 1987 г. Он классифицировал стале-

литейные заводы на четыре категории по размерам на основе их годовой мощ-

ности (1-1,49 млн т, 4,5-7,5 млн т, 4,5-7,5 млн т и более 7,5 млн т). Затем он

изучил долю выпуска, которая приходится на каждую из этих четырех катего-

рии в течение 2 лет. Р. П. Роджерс обнаружил, что категория от 4,5 до 7,5 млн т

существенно увеличила свою долю рынка. Эти результаты не противоречили

предшествующему исследованию, проводившемуся Д. Г. Тэрром (D. G. Тагг),

который использовал метод издержек инжиниринга для оценки минимально-

го оптимального размера сталелитейного предприятия. Д. Г. Тэрр обнаружил,

что оптимальный размер предприятия достигается при мощности 6 млн т. Это

значение является средним значением результатов Р. П. Роджерса.

Исследование коммерческих страховых компаний показало, что в период

с 1958 по 1973 г. категория, в которую попали самые маленькие фирмы, умень-

шалась по количеству фирм, проценту от всех фирм и проценту от общего объема

страховых взносов.20

Принцип выживаемости интуитивно является привлекательным вследствие

своей простоты и возможности избежать ненадежных данных. Однако все же

есть некоторые серьезные ограничения. Метод бесполезен при измерении из-

держек в целях планирования. Мы просто имеем возможность увидеть, какой

размер компании кажется более эффективным, но мы ничего не узнаем об от-

носительных издержках. Более того, подразумевается, что в отрасли царит вы-

сокая конкуренция, поэтому выживание и преуспевание зависят только от эффек-

тивного использования ресурсов, а не от рыночной мощи и создания барьеров

на вход. Изменение технологии и инфляция также могут вызвать искажения

на продолжительном временном отрезке. Со временем структура отрасли мо-

жет измениться таким образом, что фирмы определенных размеров будут на-

ходиться в более выгодном положении по сравнению с другими.

Несмотря на то что проведенный Дж. Стиглером анализ сталелитейной про-

мышленности продемонстрировал [/-образную кривую издержек, он не смог

получить похожих результатов для автомобильной промышленности, в кото-

рой кривая наследуемых издержек демонстрировала участки снижения и по-

стоянных значений, однако данных об отрицательном эффекте масштаба при

больших объемах производства получено не было.

РЕЗЮМЕ

Как правило, для исследования функций долгосрочных и краткосрочных из-

держек использовались данные бухгалтерского учета. Эти данные ставят перед

исследователем множество проблем, потому что экономические и бухгалтер-

ские определения издержек могут существенно различаться. Также необходи-

мо делать корректировки с учетом ценовых изменений, географических разли-

чий и других отклонений в зависимости от того, как собирались данные.

Анализ временного ряда широко использовался для оценки краткосрочных

издержек, тогда как для оценки издержек в долгосрочном периоде более под-

ходящим оказывается перекрестный анализ.

Значительное в большинстве этих исследований не было сделано выводов

о том, что маржинальные издержки в краткосрочном периоде остаются отно-

сительно постоянными. В долгосрочном периоде эффект масштаба преоблада-

ет на начальных этапах высоких объемов производства, а при более высоком

выпуске проявляется постоянная отдача.

Растущие —(7-образные —кривые средних и маржинальных издержек, ко-

торые постулируются экономической теорией, являются исключением в резуль-

татах эмпирических исследований. Хотя такие результаты должны заставить

экономистов остановиться и перепроверить некоторые свои теоретические

выводы, исследования, как правило, проводились так, что нельзя не учитывать

возможности увеличения издержек и появления отрицательного эффекта мас-

штаба.

Некоторые экономисты предпочитают не использовать данные бухгалтер-

ского учета. Поэтому в этом приложении мы кратко описали два других метода

оценки издержек. Анализ издержек инжиниринга основывается на экспертных

знаниях связи между затратами, выпуском и стандартными издержками. Он

помогает избежать использования данных бухгалтерского учета и не сталки-

ваться с задачей корректировки с учетом изменения технологии и инфляции.

Метод выживаемости основывается на изменении доли валового выпуска по

отрасли у фирм различных размерных категорий. В этом методе делается вы-

вод о том, что более эффективные фирмы получат долю производства за счет

менее эффективных фирм.