12. Centra! Publishing Company собирается издать свою первую книгу по эко-

номике управления. Сейчас компания занимается оценкой издержек. За

первый год фирма собирается издать 10 тыс. экземпляров книги. По по-

лученным оценкам, этому количеству экземпляров соответствуют сле-

дующие издержки:

Вдобавок к указанным выше расходам компания собирается выплатить

авторам гонорар в размере 13% и комиссию продавцам в размере 3%.

Эти проценты будут высчитываться на основе цены издательства, кото-

рая составляет $48 за книгу.

Некоторые из указанных выше издержек являются фиксированными,

а некоторые —переменными. Ожидается, что средние переменные из-

держки будут постоянными. Хотя 10 тыс. экземпляров —это прогнози-

руемое количество, в любом случае можно будет продать от 0 до 20 тыс,

экземпляров книги.

Используя предоставленные данные,

а) напишите уравнения для общих издержек, средних общих издержек

и маржинальных издержек;

б) изобразите кривые издержек для диапазона от 0 до 20 тыс. экземпля-

ров (с интервалом в 2 тыс.).

13. Big Нот Corporation поручила экономическому консультанту оценить

функцию издержек компании. Консультант собрал большой объем ин-

формации за несколько лет с помощью книг корпорации if получил сле-

дующее уравнение:

ТС = 170 + 22Q+ i,5Q2,

где ТС —общие издержки (тыс.); Q —количество продукции, произве-

денное за период времени.

а) Изобразите график этой функции для количества продукции от I до 15.

б) Вычислите средние общие издержки, средние переменные издержки

к маржинальные издержки и изобразите их на другом графике.

в) Рассмотрите ваши результаты с точки зрения увеличивающихся, по-

стоянных и увеличивающихся маржинальных издержек. Служит ли

функция издержек компании Big Нот иллюстрацией этих издержек?

Приложение 7А

ПОВТОРНОЕ

МАТЕМАТИЧЕСКОЕ

ФОРМУЛИРОВАНИЕ

КРАТКОСРОЧНОЙ ФУНКЦИИ

ИЗДЕРЖЕК

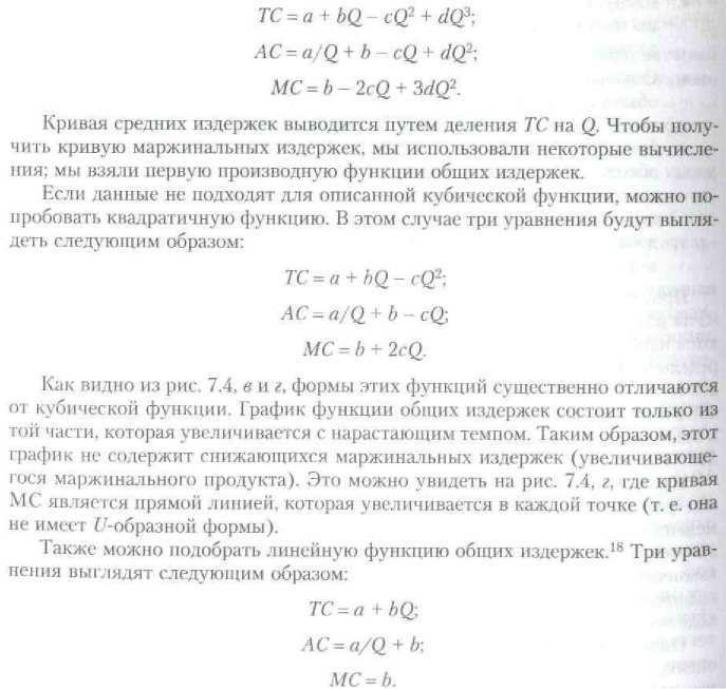

В своем общем виде краткосрочная функция издержек выглядит следующим

образом:

где ТС —общие издержки; Q —выпуск.

Как было изложено в этой главе, в экономическом анализе используются

три отдельные формы этой функции: кубическая, квадратичная и линейная.

Микроэкономическая теория полагается на кубическое уравнение, потому что

оно содержит возможность увеличения отдачи от фактора производства, а также

уменьшения отдачи. Квадратичная форма функции общих издержек предпо-

лагает, что только закон убывающей отдачи влияет на краткосрочное соотно-

шение между продукцией, производимой компанией, и переменными затрата-

ми. Линейная форма указывает на то, что когда в краткосрочном периоде фирма

использует дополнительные единицы переменных затрат, в нем не происходит

ни уменьшающейся, ни увеличивающейся отдачи. В этом приложении мы ис-

пользуем вычисления, чтобы сформулировать кубическую функцию, которая

чаще всего используется в экономической теории.

Рассмотрим следующее уравнение (которое, кстати, было использовано для

формирования данных по издержкам в табл. 7.2 и на рис. 7.2):

ТС = 100 + 60Q - 5Q2 + 0.7Q3. (7А.2)

Общими фиксированными издержками в этом уравнении является посто-

янная —100. То, что осталось в правой части уравнения, представляет собой

общие переменные издержки. Средние и маржинальные издержки можно вы-

вести из уравнения (7А.2), используя определения, приведенные в этой главе,

которые мы выразили в следующих уравнениях:

средние фиксированные издержки (AFC) = TFC/Q = 100/Ql (7A.3)

средние общие издержки (АС) = TC/Q = JOO/Q + 60 - 5Q + 0,7Q(2); (7А.4)

средние переменные издержки (AVQ = TVC/Q = 60 - 5Q + 0,7Q(2); (7A.5)

маржинальные издержки (МС) = dTC/dQ = 60 - 10Q + 2Л&. <7 А 6>

Заметьте, что для того, чтобы найти маржинальные издержки, мы просто

берем первую производную от функции общих издержек, которую мы сфор-

мулировали в уравнении (7А.2).

Приложение 7В

ОЦЕНКА ИЗДЕРЖЕК

ЗАДАЧИ

Прочитав это приложение, читатели должны уметь:

•рассказывать об использовании регрессионного анализа временного ряда

при измерении краткосрочных издержек, оценки их преимуществ и не-

достатков;

•решать, имеют ли маржинальные издержки в краткосрочном периоде

{/-образную форму или они постоянны:

•описывать применение перекрестного регрессионного анализа при изме-

рении долгосрочных издержек, а также оценивать их преимущества и не-

достатки;

•решать, имеет ли место эффект масштаба;

•показывать, как долгосрочные издержки могут быть определены путем

использования оценки издержек инжиниринга и принципа выживаемости.

Начало исследованию кривых положил Джоэл Дин (Joel Dean), который

написал первую книгу по экономике управления и провел многие исследова-

ния еще в 1930-х гг.

Как и в случае с производственной функцией, нас интересует оценка функ-

ции издержек как в краткосрочном, так и в долгосрочном периоде. Краткосрочная

функция помогает установить краткосрочные маржинальные издержки и, таким

образом, помогает менеджеру определить выпуск и цены. В долгосрочном пе-

риоде фирма сталкивается с решением о строительстве предприятия наиболее

эффективного размера. Это решение будет зависеть от наличия положитель-

ного или отрицательного эффекта масштаба.

Краткосрочная функция издержек (как и краткосрочная производственная

функция) предполагает, что как минимум один фактор является фиксирован-

ным. Таким образом, на издержки влияет объем произведенной продукции,

когда возникает изменение переменного фактора. Для оценки такой кратко-

срочной функции мы должны найти данные, в которых меняются объемы про-

дукции и издержки, притом что какие-то факторы остаются фиксированными.

При исследовании краткосрочной функции с использованием регрессион-

ного анализа исследователи чаще всего используют метод временного ряда

и данные по одному предприятию за период времени. Важно, чтобы при сборе

данных по временному ряду период, во время которого проводятся наблюде-

ния, был относительно коротким, потому что размер предприятия или фирмы,

а также технология не должны сильно изменяться в ходе временного интерва-

ла, который используется в краткосрочной функции издержек фирмы. Для

проведения значимого анализа необходимо иметь достаточное количество на-

блюдений, а также различные периоды наблюдении должны отражать различ-

ные объемы производства.u Таким образом, каждый период наблюдения по

возможности должен быть сведен к месяцу, а иногда и к более короткому пери-

оду (1 или 2 неделям).

Долгосрочные функции издержек —запланированные функции —позво-

ляют меняться всем факторам, включая размер предприятия (или капиталь-

ным инвестициям вообще). В бплыпипгтие исследований долгосрочных функ-

ций издержек использовался перекрестный анализ. Наблюдения записываются

за определенный период времени (например, 1 год) по нескольким различным

предприятиям, которые обладают различными размерами и различными объ-

емами затрат и выработки. Мы рассмотрим краткосрочный и долгосрочный ана-

лиз по отдельности.

ОЦЕНКА КРАТКОСРОЧНОЙ ФУНКЦИИ ИЗДЕРЖЕК

Проблемы и поправки

Экономические и бухгалтерские издержки. В большинстве эмпирических ис-

следований функций издержек используются бухгалтерские данные, в которых

отражены фактические издержки и затраты в прошедшем периоде. Однако дан-

ные, необходимые для принятия решений —экономические данные, —долж-

ны также включать в себя альтернативные издержки. Никакие поправки не

смогут полностью согласовать эти концепции, однако некоторые корректиров-

ки можно внести.

•Изменение цен на труд, материалы и другие факторы производства дол-

жны быть скорректированы таким образом, чтобы были использованы

текущие цены.15

•Следует исключить издержки, которые не зависят от выпуска. Так как

мы имеем дело с краткосрочной функцией, фиксированные издержки не

должны влиять на ценообразование и принятие решений.

•С предыдущим пунктом тесно связан вопрос амортизации. Бухгалтеры

обычно записывают амортизацию на временной основе. Амортизация

часто не связана с текущим использованием, но зачисляется согласно

бухгалтерской практике, которая приспособлена под принципы налого-

обложения. Если использование амортизации можно выделить из бух-

галтерских данных, то в издержки стоит включать только эту часть. Но

необходимо помнить, что записанная амортизация основывается на пер-

воначальной стоимости оборудования, тогда как экономическая аморти-

зация должна основываться на восстановительной стоимости.

Проблемы, возникающие при оценке функции краткосрочных издержек,

из-за различия между экономическими и бухгалтерскими издержками явля-

ются наиболее сложными для решения. В большинстве случаев необходим оп-

ределенный компромисс. Мы не можем дать будущим исследователям совет на

все случаи. Мы только можем указать на существенные проблемы и предло-

жить некоторые поправки, которые возможно внести. То, что будет проделано

в окончательном анализе, зависит от доступных данных и способности иссле-

дователя вносить корректировки.

Изменение ставки. Вдобавок к инфляционным изменениям цен на различ-

ные факторы производства издержки также могут измениться в результате из-

менения налоговых ставок, взносов в фонд социального обеспечения, страхо-

вых издержек на рабочую силу (страхование от безработицы или размеры

компенсаций для работников) и различных пособий, которые сказываются на

издержках. Так как большинство этих изменений не зависит от объема произ-

водства, их следует исключить.

Однородность производимой продукции. Проблемы, встречающиеся при

оценке издержек, схожи с теми, что мы обсуждали, когда рассматривали про-

изводственную функцию. Если на предприятии производится только один то-

вар, то произведенным (или отправленным) количеством можно достаточно

просто управлять. Однако если существует несколько продуктов, которые од-

новременно перемещаются по предприятию, то для измерения произведен ил-

го количества необходимо использовать какой-нибудь измерительный прибор.16

Синхронизация издержек. Когда проводится анализ временного ряда с ис-

пользованием бухгалтерских данных, важно, чтобы исследователь выяснил

происходили ли в ходе периода, включенного в исследование, изменения мето-

дов бухгалтерского учета, таких как методы начисления износа и регистрации

затрат на освоение. Такие изменения следует уточнить, чтобы прийти к едино-

образно и измерениях, проводимых во времени.

Формы функций краткосрочных издержек

В начале этого приложения мы приводили три вида функций издержек. Каж-

дый вид представляет собой возможную форму кривых издержек. После сбора

п корректировки данных экономист будет использовать одну из этих специфи-

каций для оценки связи между издержками и выпуском. Можно использовать

и другие функции (например, показательную функцию Кобба—Дугласа), но

в статистических исследованиях чаще всего встречаются именно эти три фор-

мы графика функций.

На рис. 7.4, а н б представлена нормальная теоретическая функция, которая

демонстрирует увеличивающиеся и уменьшающиеся маржинальные и средние

издержки. Математические функции, описывающие кривые совокупных, сред-

них и маржинальных издержек, выглядят следующим образом.17

На рис. 7.4, дне показаны кривые на основе линейной формы.19 Заметьте,

что закон уменьшающегося маржинального дохода был исключен. Стоимость

каждой дополнительной единицы остается постоянной и равняется Ь. Таким

образом, такая спецификация кривой издержек выражает строго постоянные

маржинальные издержки. Анализ такого типа интуитивно не нравится эконо-

мистам, которые знают, что если единицы переменного фактора непрерывно

добавляются к постоянному фактору (предприятию), то где-нибудь на более

высоких уровнях производства единичные издержки могут увеличиться.

Эти три спецификации мо)ут подойти к разнообразным типам данных по

издержкам. Но даже когда исследователю доступен действительно хороший

набор данных, диапазон наблюдений будет ограничен. Крайне редко мы будем

сталкиваться с данными, соответствующими объему производству, близкому

к нулю. Также очень редко данные по производству будут равняться теорети-

ческой мощности или превосходить ее. Таким образом, статистические резуль-

таты, получаемые экономистами, могут ие отражать поведение кривой в двух

предельных точках графика функции. Далее мы будем обсуждать эмпириче-

скую работу, проведенную в прошлом, и обнаружим, что дело обстояло именно

так.

Образец исследований краткосрочных издержек

Существует множество исследований издержек, которые мы могли бы выбрать

в качестве иллюстрации. Мы выбрали три исследования, охватывающие раз-

личные отрасли и различные периоды времени. Хотя со временем некоторые

процедуры оценки стали несколько сложнее, во всех исследованиях использо-

вался регрессионный анализ временного ряда.

Чулочная фабрика. Одно из нескольких исследований, проведенных Джо-

элем Дином (Joel Dean) в 1930-х и 1940-х гг. было посвящено фабрике крупно-

го производителя чулок. Его оборудование было в высокой степени механизи-

рованным, а работники —квалифицированными.

Были использованы данные за 54 месяца с 1935 по 1939 г. В ходе этого пе-

риода размер предприятия не менялся, а оборудование оставалось примерно

таким же. Производство за эти месяцы варьировало от значения, близкого к ну-

левому, до значения, близкого к полной физической мощности. Были включе-

ны труд производственных работников, непроизводственных работников и на-

кладные расходы. Эти издержки были скорректированы за счет индексов цен

на факторы. Выработка была взвешенным индексом отдельных товаров, веса

были основаны на относительных затратах на оплату труда. В результате ис-

пользования формы линейной регрессии был получен следующий результат:

ТС = 2935,59 + 1998Q

где ТС —общие издержки; Q —продукция (пары чулок).

Результаты были статистически значимыми, а коэффициент корреляции рав-

нялся 0,973 (и следовательно, коэффициент смешанной корреляции R2 равнялся

0,947).

Квадратичные и кубические уравнения также были подсчитаны, но они

плохо подходили к данным. Таким образом, анализ Дж, Дина указывает на на-

личие прямолинейной кривой общих издержек, уменьшающейся кривой об-

щих издержек и постоянных маржинальных издержек.

Дорожный пассажирский транспорт. В Великобритании Дж. Джонстон

(J- Johnston) собрал данные по одной из крупнейших транспортных компаний,

чей автопарк состоял из 1300 автомобилей. В год эта компания осуществляла

автомобильные перевозки на общее расстояние примерно 45 млн миль. Данные

были сгруппированы в четырехнедельные периоды за 3 года, с 1949-го по 1952-й.

Производительность демонстрирует заметный сезонный характер, так что мож-

но наблюдать изменение объемов производства за период.

Издержки включали в себя все автомобильные операции (заработные пла-

ты, идежда, беиамн, масло и шины), эксплуатационные расходы, амортизацию

(на основе пробега), переменные накладные расходы и незначительное коли-

чество постоянных накладных расходов. Выработка измерялась как количество

миль транспортировки за период. Данные были скорректированы за счет ин-

дивидуальных ценовых индексов в тех случаях, когда происходило изменение

цен.

Опять же лучше всего подошла прямолинейная функция общих издержек:

ТС= 0,65558 + 0,4433&

где Q представляет собой мили (млн), коэффициент корреляции равняется 0,95.

Так что, как и в исследовании Дж. Дина, график функции общих издержек пред-

ставляет собой прямую линию с постоянными маржинальными издержками.

Пластиковые контейнеры. На предприятии было проведено ежемесячное — с января 1966 по сентябрь 1967 г. —исследование с изучением одновременно

перемещающихся десяти различных товаров. На протяжении этого периода

мощность предприятия была фиксированной. Цепы на факторы производства

тоже были зафиксированы контрактом. Были включены только прямые издерж-

ки на оплату труда, машинного оборудования и материалов, так что не надо было

решать проблемы накладных расходов. За период фирма продемонстрировала

большие колебания в производстве: некоторые наблюдения были несколько

выше 90%-ного уровня мощности.

Для каждого из десяти продуктов наиболее подходящей оказалась линей-

ная функция. Тесты, направленные на исследование взаимосвязи издержек на

различные товары, показали, что связи не существует.

Также авторы проверили общее соотношение издержек и производства

фирмы. Совокупная физическая выработка была получена путем взвешивания

каждого товара на основе его цены в базисном периоде. В результате опять же

получилось уравнение прямой линии:

ТС = 56 393 + 3,368Q.

f-тест в этом уравнении значим на 1%-ном уровне, a f i 2 - при уровне 0,89.

Маржинальные издержки: постоянные или U-обрззной

формы?

В каждом из трех исследований, приведенных выше, был сделан вывод о том,

что в краткосрочном периоде кривая общих издержек является линейной функ-

цией производства, что маржинальные издержки являются постоянными. Кро-

ме чулочной фабрики, Дж. Дин также исследовал мебельную фабрику и мага-

зин кожаных ремней. В числе остальных, Дж. Джонстон изучал фирмы,

занимающиеся пищевой и угольной промышленностью. Также были проведе-

ны исследования сталелитейного производства, цементных предприятий и элек-

троэнергетики. Большинство этих исследований привело к выводам, схожим

с теми, к которым свелись три исследования, описанные выше. Некоторые ис-

следователи обнаружили наличие уменьшающихся маржинальных издержек.

Означает ли это, что экономистам стоит переосмыслить свое мнение о гра-

фиках функций средних и маржинальных издержек (/-образной формы? Хотя

такие открытия должны заставить экономистов остановиться и подумать еще,

результаты этих исследований —даже за достаточно длительный период 50 лет

и более —можно привести в соответствие с обычными формами графиков функ-

ций издержек: