7. Бухгалтерлік есептің шоттар жоспары.

Бухгалтерлік есепшот кәсіпорынның шаруашылық қызметін басқарып отыру үшін шаруашылық құралдары мен қорлану көздерін белгілі бір ұқсастықтарына қарай біріктіріп, олардың орындалған операция әсерінен өзгеріске ұшырауын есептеп отыратын ақпаратты мәліметтер әдісі болып табылады. Шоттар ұйымдағы орындалған операцияларды жинақтап, тіркеп, кейінен бухгалтерлік баланс және басқа да есеп беру мәліметтерін құру үшін пайдаланылады. Кәсіпорынның әрбір мүліктері мен қорлану көздерінің ұқсас топтары үшін белгілі бір шот ашылады.

Бухгалтерлік шоттың қарапайым жай түрі үлкен “Т” әрпі сияқты болып көрінеді. Ал шоттың аты оның үстіңгі жағына жазылады. Барлық шоттар қарама – қарсы “активтік” және ”пассивтік” болып екі түрге бөлінеді. Активтік шоттар ұйымның қолда бар мүліктерін, ал пассивтік шоттар осы ұйымның меншікті капиталы мен міндеттемелерін есептеуге арналған. Әдетте шоттың сол жағы “дебет”, ал оң жағы ”кредит” болып аталады. Шоттың қолданылуы барысында бұл “дебет” және ”кредит” сөздері

қысқаша Дт(дебет), Кт (кредит) түрінде жазылады. Жалпы шот мына түрде болып келеді.

Дебет Шоттың аты Кредит

Кәсіпорындағы орындалған әрбір операция бір шоттың дебитіне және екінші шоттың кредитіне жазылады. Ал ол операцияларды бұл шоттарда тіркеп жазу белгілі бір есепті кезең барысында жалғасады.

Есепті кезеңнің басындағы, яғни шоттың ашылуы барысындағы қалдық – “бастапқы қалдық”, ал шоттың жабылуы барысындағы, яғни есепті кезеңнің соңындағы қалдық - ”соңғы қалдық” деп аталады. Осы есепті кезең бойындағы шоттың дебет жағына жазылған сандардың қосындысы “дебеттік айналым”, ал кредит жағындағы сандардың қосындысы ”кредиттік айналым” деп аталады. Осы жоғарыда аталған әрбір шоттағы “дебеттік айналым” мен “кредиттік айналымның” айырмасы сол шоттың қалдық сомасы болып табылады. Ескеретін жағдай - шоттағы соңғы қалдық сомасын есептегенде ол шоттың бастапқы қалдығын естен шығармау керек.

Шоттар арасындағы байланыс шоттар корреспонденциясы, ал өзара шаруашылық операциялармен байланысқан шоттар – корреспонденттелетін деп аталады. Шоттарға енгізілерден бұрын операциялар есептік формалар (проводкалар) жасалады, олар жазбалар қандай шотта жүргізілетінін көрсетеді. Дебеттелетін, кредиттелетін шоттарды және шаруашылық операцияларының сомасын көрсету бухгалтерлік проводка деп аталады, олар құжаттар негізінде жасалады. Корреспонденттелетін шоттарға байланысты күрделі және жай бухгалтерлік проводкалар болады. Бір дебеттелетін және бір кредиттелетін шоттардан тұратын жай проводка деп аталады. Бір дебиттелетін және бірнеше кредиттелінетін, керісінше, бірнеше дебиттелетін және бір кредиттелінетін шоттардан тұратын күрделі провода деп аталады.

Жалпы бухгалтерлік есеп шоттары одан алынатын ақпараттардың түріне және мәліметтермен қамтамасыз етілуіне қарай синтетикалық және аналитикалық деп аталатын екі түрге бөлінеді.Синтетикалық шот негізінен бухгалтерлік баланстың баптары негізінде ашылады. Бұл шот арқылы белгілі бір мүлік немесе қорлану көздері туралы жалпылай ақпарат алуға ғана болады. Сондай –ақ отындар деп аталатын шотқа қарап отырып ұйымдағы қолда бар отын қалдығының сомасын ғана көруімізге болады. Негізінен аналитикалық шот синтетикалық шоттардағы мәліметтерді толық және жан-жақты ашып көрсетуге арналған. Есепке алынатын объектілер бұл шотта өздерінің түрі бойынша ақшалай өлшеммен және заттай өлшеммен есептелініп жүргізіеді.Бухгалтерлік есепте шоттардың синтетикалық және аналитикалық деп аталатын екі түрінен басқа аралық шот (субшот) деп аталатын түрі де жиі қоданылады. Бұл шот өзінің аталуына сай синтетикалық шотқа қарағанда жіктелінген түрде, ал аналитикалық шотқа қарағанда топтастырылған түрде қоданылады. Сондықтан да бұны осы екі шоттың ор тасындағы, яғни аралық шот – деп атайды. Бұл шотта объектілер тек қана ақшалай өлшеммен есептеліп жүргізіледі.

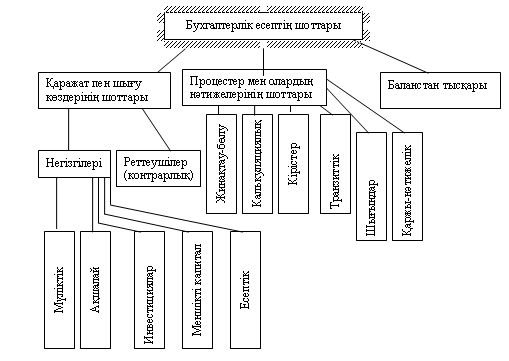

Кәсіпорынның бухгалтерлік жүйесіндегі ақпаратты жинақтап, сақтап отыратын негізгі бірлік — шот болып табылады. Олар кәсіпорынның әрбір активтерінің, міндеттемелерінің және меншікті капиталдарының, сондай-ақ кірістері мен шығындарының түрлеріне қарай ашылады. Осы шоттардың белгілі бір ережеге сәйкес нөмірлері бойынша жасалған (орналастырылған) тізімін «шот жоспары» немесе «шот кестесі» деп атайды. Біздің елімізде бүгінгі күні барлық кәсіпорындар 2008 жылғы 18 қыркүйектегі Қазақстан Республикасы Қаржы министрлігінің 438-санды бұйрығымен бекітілген бухгалтерлік есептің типтік шот жоспары бойынша өздерінің бухгалтерлік жұмысын жүргізіп келеді. Бұл жоспар бойынша кәсіпорында қолданылатын барлық шоттарды сегіз тарауға бөліп қарастырған. Сондай-ақ бұл жерде әрбір тараудағы есепшот жұмысын жүргізуге ыңғайластырылып және өзара белгілі бір ұқсастықтары мен біртектілігіне қарай орналастырылған.