3. Метод Дельфи

Этот метод можно отнести к разновидности закрытых групповых опросов. Он характеризуется анонимностью выводов членов экспертной группы и управляемой обратной связью.

Метод предусматривает проведение нескольких туров опросов. Во время каждого тура эксперты сообщают свое мнение и дают оценку исследуемым явлениям. При обработке информации полученной от эксперта все оценки располагают в порядке их убывания, а затем определяют медиану (М), квартили (Ql, Q2), которые разбивают шкалу на4 части.

Экспертов, чьи оценки попадают в крайние интервалы просят анонимно обосновать свое мнение по поводу назначения ими оценок. С их обоснованием знакомят остальных экспертов. Эксперты уточняют свою оценку и во втором туре опять заполняют анкету с оценками. Т.о. через несколько туров несовпадение в оценках станет незначительным. Затем фиксируются расходящиеся точки зрения, и принимается решение.

Количественные оценки основных достоинств того ли другого вида набора определяются путем «взвешивания» любого из них по бальной системе в следующем порядке:

1 определенное число экспертов приступает к количественной оценке качественной значимости любого из достоинств, оценка вырабатывается по 4-х балльной системе;

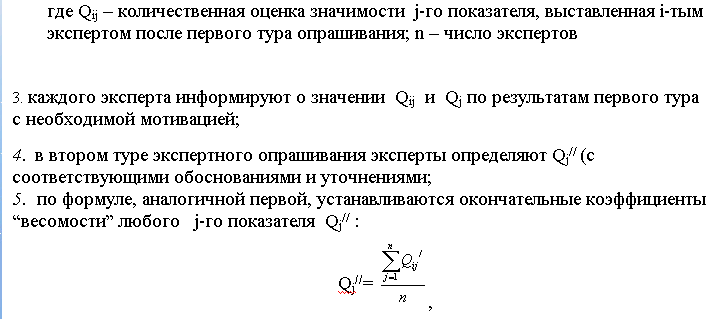

2. после первого тура опрашивания экспертов вычисляется обобщенный коэффициент значимости j - го достоинства по формуле:

которые и следует использовать в рейтинге покупательского спроса.

Возможен и третий тур экспертного опрашивания. Сходимость мыслей экспертов в рейтинговых оценках с каждым туром, как правило, становится более тесной, что повышает единство баллов по любому показателю. И так, «весы» достоинств товара становятся более определенными.

В ходе проведения процедур «Дельфи» члены экспертной группы не известны друг другу и не общаются между собой. Метод реализуется путем опрашивания группы специалистов с помощью заполнения специальных анкет.

Этот метод целесообразен при определении вероятности наступления рисковых событий, оценки величины потерь и вероятности попадания потерь в определенный интервал.

МЕТОД ПОСТРОЕНИЯ ДЕРЕВА РЕШЕНИЙ

Этапы принятия решений с помощью дерева решений

Дерево решений - это графическое изображение последовательности решений и состояний среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний среды.

Процесс принятия решений с помощью дерева решений в общем случае предполагает выполнение следующих пяти этапов.

Этап 1. Формулирование задачи.

Прежде всего, необходимо отбросить не относящиеся к проблеме факторы, а среди множества оставшихся факторов выделить существенные и несущественные. Это позволит привести описание задачи принятия решения к форме поддающейся анализу. Должны быть выполнены следующие основные процедуры: 1) определение возможностей сбора информации для экспериментирования и реальных действий; 2) составление перечня событий, которые с определенной вероятностью могут произойти; 3) установление временного порядка расположения событий, в исходах которых содержится полезная и доступная информация, и тех последовательных действий, которые можно предпринять.

Этап 2. Построение дерева решений.

Этап 3. Оценка вероятностей состояний среды.

Это сопоставление шансов возникновения каждого конкретного события. Следует отметить, что указанные вероятности определяются либо на основании имеющейся статистики, либо экспертным путем.

Этап 4. Установление выигрышей (или проигрышей, как выигрышей со знаком минус) для каждой возможной комбинации альтернатив (действий) и состояний среды.

Этап 5. Решение задачи.

2. Основные понятия.

Прежде чем продемонстрировать процедуру применения дерева решений, введем ряд определений. В зависимости от отношения к риску решение задачи может выполняться с позиций так называемых «объективистов» и «субъективистов».

Рассмотрим пример:

Пусть предлагается лотерея: за 10 у. е. (стоимость лотерейного билета) игрок с равной вероятностью р = 0,5 может ничего не выиграть или выиграть 100 у.е. Один индивид пожалеет и 10 у.е, за право участия в такой лотерее, т.е. просто не купит лотерейный билет. Другой готов заплатить за лотерейный билет 50 у.е.. А третий заплатит даже 60 у.е. за возможность получить 100 у.е. (например, когда ситуация складывается так, что, только имея 100 у.е., игрок может достичь своей цели, поэтому возможная потеря последних денежных средств, а у него их ровно 60 у.е., не меняет для него ситуации).

Безусловным денежным эквивалентам (БДЭ) игры называется максимальная сумма денег, которую ЛПР готов заплатить за участие в игре (лотерее), или, что то же, та минимальная сумма денег, за которую он готов отказаться от игры. Каждый индивид имеет свой БДЭ.

Индивида, для которого БДЭ совпадает с ожидаемой денежной оценкой (ОДО) игры, т.е. со средним выигрышем в игре (лотерее), условно называют объективистом, индивида, для которого БДЭ – ОДО ,называют субъективистом.

Ожидаемая денежная оценка рассчитывается как сумма произведений размеров выигрышей на вероятности этих выигрышей.

Например, для нашей лотереи ОДО = 0,5*0 + 0,5*100 = 50 у.е. Если субъективист склонен к риску, то его БДЭ > ОДО. Если не склонен, то БДЭ < ОДО.

3. Процедура принятия решения с помощью дерева решений.

Рассмотрим процедуру принятия решения на примере следующей задачи.

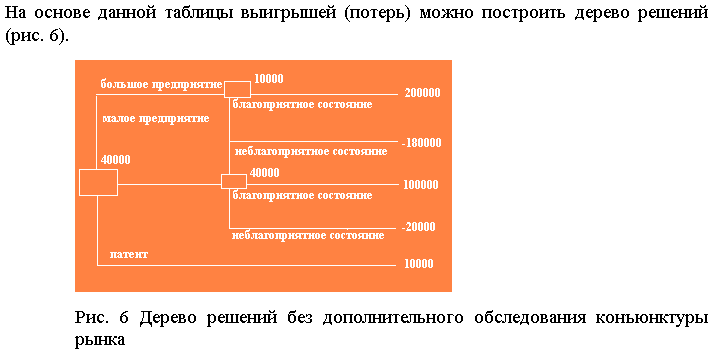

Руководство некоторой компании решает, создавать ли для выпуска новой продукции крупное производство, малое предприятие или продать патент другой фирме. Размер выигрыша, который компания может получить, зависит от

благоприятного или неблагоприятного состояния рынка (табл. 5).

|

Таблица 5. Исходные условия |

|

|

|

|

Номер стратегии |

Действия компании |

Выигрыш, дол., при состоянии экономической среды* |

|

|

благоприятном |

неблагоприятном |

||

|

1 |

Строительство крупного предприятия |

200 000 |

■180 000 |

|

2 |

Строительство малого предприятия |

100 000 |

■20 000 |

|

3 |

Продажа патента |

10 000 |

10 000 |

Вероятность благоприятного и неблагоприятного состоянии экономической среды равна 0,5.

Процедура принятия решения заключается в вычислении для каждой вершины дерева (при движении справа налево) ожидаемых денежных оценок, отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ОДО.

Определим средний ожидаемый выигрыш (ОДО):

♦ для вершины ОД01 = 0,5*200 000 + 0,5(-180 000) = 10 000 у.е.;

♦ для вершины ОД02 = 0,5*100 000 + 0,5(-20 000) = 40 000 у.е.;

♦ для вершины О ДОЗ = 10 000 у. е.

Вывод. Наиболее целесообразно выбрать стратегию 2, т.е. строить малое предприятие, а ветви (стратегии) 1 и 3 дерева решения можно отбросить. ОДО наилучшего решения равна 40000 у. е. Следует отметить, что наличие состояния с вероятностями 50 % неудачи и 50 % удачи на практике часто означает, что истинные вероятности игроку скорее всего неизвестны и он всего лишь принимает такую гипотезу (так называемое предположение «fifty - fifty» - пятьдесят на пятьдесят).

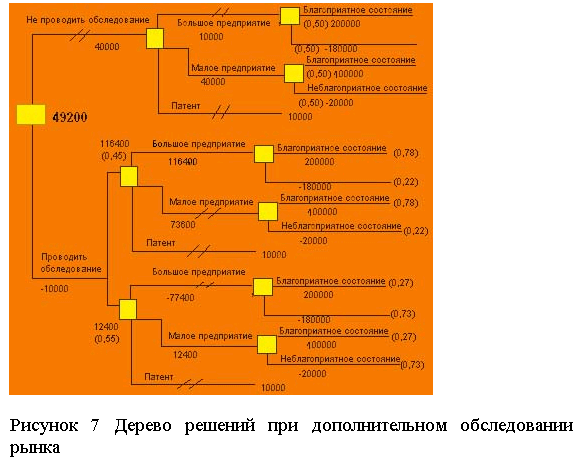

4. Процедура, принятия решений при дополнительном исследовании состояния рынка.

Усложним рассмотренную выше задачу. Пусть перед тем, как принимать решение о строительстве, руководство компании должно определить, заказывать ли дополнительное исследование состояния рынка или нет, причем предоставляемая услуга обойдется компании в 10 000 у. е. Руководство понимает, что дополнительное исследование по-прежнему не способно дать точной информации, но оно поможет уточнить ожидаемые оценки конъюнктуры рынка, изменив тем самым значения вероятностей.

Относительно фирмы, которой можно заказать прогноз, известно, что она способна уточнить значения вероятностей благоприятного или неблагоприятного исхода. Возможности фирмы в виде условных вероятностей благоприятности и неблагоприятости рынка сбыта, представлены в табл. 2. Например, когда фирма утверждает, что рынок благоприятный, то с вероятностью 0,78 этот прогноз оправдывается (с вероятностью 0,22 могут возникнуть неблагоприятные условия), прогноз о неблагоприятости рынка оправдывается с вероятностью 0,73 (см. табл. б).

|

Таблица 6 Прогноз фирмы |

|

|

|

Прогноз фирмы |

Фактически |

|

|

Благоприятный |

Неблагоприятный |

|

|

Благоприятный |

0,78 |

0,22 |

|

Неблагоприятный |

0,27 |

0,73 |

Предположим, что фирма, которой заказали прогноз состояния рынка, утверждает:

– ситуация будет благоприятной с вероятностью 0,45;

– ситуация будет неблагоприятной с вероятностью 0,55.

На основании дополнительных сведений можно построить новое дерево решений (рис.7), где развитие событий происходит от корня дерева к исходам, а расчет прибыли выполняется от конечных состояний к начальным.

Анализируя дерево решений, можно сделать следующие выводы: необходимо проводить дополнительное исследование конъюнктуры рынка, поскольку это позволяет существенно уточнить принимаемое решение; если фирма прогнозирует благоприятную ситуацию на рынке, то целесообразно строить большое предприятие (ожидаемая максимальная прибыль 116 400 у.е.), если прогноз неблагоприятный - малое (ожидаемая максимальная прибыль 12 400 у.е.).

5. Ожидаемая ценность точной информации.

Предположим, что консультационная фирма за определенную плату готова предоставить информацию о фактической ситуации на рынке в тот момент, когда руководству компании надлежит принять решение о масштабе производства. Принятие предложения зависит от соотношения между ожидаемой ценностью (результативностью) точной информации и величиной запрошенной платы за дополнительную (истинную) информацию, благодаря которой может быть откорректировано принятие решения, т.е. первоначальное действие может быть изменено.

Ожидаемая ценность точной информации о фактическом состоянии рынка равна разности между ожидаемой денежной оценкой при наличии точной информации и максимальной ожидаемой денежной оценкой при отсутствии точной информации.

Рассчитаем ожидаемую ценность точной информации для примера, в котором дополнительное обследование конъюнктуры рынка не проводится. При отсутствии точной информации, как уже было показано выше, максимальная ожидаемая денежная оценка равна:

Если точная информация об истинном состоянии рынка будет благоприятной (ОДО = 200000 у.е., см. табл. 5). принимается решение строить крупное производство; если неблагоприятной, то наиболее целесообразное решение -продажа патента (ОДО=10 000 у.е.). Учитывая, что вероятности благоприятной и неблагоприятной ситуаций равны 0,5, значение ОДОт.н. (ОДО точной информации) определяется выражением:

ОДОт.н 0,5 * 200 000 +0,5 * 10 000 = 105 000 у.е.

Тогда ожидаемая ценность точной информации равна:

ОЦт.н. = ОДОт.н. - ОДО = 105 000 - 40 000 =65 000 у.е.

Значение ОЦт.н. показывает, какую максимальную цену должна быть готова заплатить компания за точную информацию об истинном состоянии рынка в тот момент, когда ей это необходимо.

Итак, метод экспертных оценок целесообразен при определении вероятности наступления рисковых событий, оценки величины потерь и вероятности попадания потерь в определенный интервал.

Итак, метод экспертных оценок целесообразен при определении вероятности наступления рисковых событий, оценки величины потерь и вероятности попадания потерь в определенный интервал.

А метод оценки риска с помощью дерева решений предполагает графическое представление вариантов решений, которые могут быть приняты. По ветвям дерева соотносятся субъективные и объективные оценки возможных событий. Продвигаясь вдоль построенных ветвей, используя специальные методики расчета вероятностей, оценивают различные пути и выбирают из них наименее рискованные.

Следует отметить, что данный метод имеет ряд существенных недостатков:

1. этот метод достаточно трудоемкий

2. в дереве решений учитываются только те действия, которые намерен совершить предприниматель, и только те исходы, которые с его точки зрения имеют место, при этом не учитывается многофакторность системы и влияние внешней среды на деятельность предпринимательской фирмы.

Достоинства метода:

Можно оценить различные пути и выбрать наименее рискованный путь.

УПРАВЛЕНИЕ РИСКОМ

1. Система управления рисками

В настоящее время отсутствуют реальные механизмы финансовой поддержки предприятий в кризисных ситуациях. В связи с этим встает острая необходимость скорейшего освоения и внедрения методов управления рисками.

Наиболее важные решения, с принятием которых сталкивается предприниматель, определяются тем, какой уровень предпринимательского риска приемлем для фирмы, и как снизить действие рисков и возможные потери, которые для фирмы недопустимы.

Каждая фирма имеет свои предпочтения и на основе этого выявляет риски, которым может быть подвержена. Решает, какой уровень риска для нее приемлем, и ищет способы, как избежать нежелательных рисков. Подобные действия в экономической науке называются системой управления рисками. Это особый вид деятельности, направленный на смягчение воздействия рисков на конечные результаты деятельности предпринимательской фирмы.

Давайте попытаемся понять, что же такое риск-менеджемент (управление риском). В первую очередь следует отметить, что это специфическая область менеджмента, требующая знаний предметной области деятельности фирмы, страхового дела, анализа хозяйственной деятельности предприятия, математических методов оптимизации экономических задач. Деятельность предпринимателя по управлению рисками называется политикой риска.

Политика риска - совокупность различного рода мероприятий, для снижения опасности ошибочного принятия решения и сокращения возможных негативных последствий этих решений на различных стадиях функционирования фирмы.

Управление рисками - это совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к их уменьшению.

Система управления рисками состоит из двух подсистем:

Объект управления это непосредственно риск, рискованные вложения капитала и экономические отношения между субъектами в процессе предпринимательской деятельности. К ним относятся, например, отношения между страховщиком и страхователем, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления — это специальная группа людей (финансовые менеджеры, специалисты по страхованию и др.), которая с помощью разных приемов и способов управленческого влияния осуществляет целенаправленное функционирование объекта управления.

Очевидно, что процесс управления, то есть процесс влияния субъекта на объект управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. При этом получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет предпринимателю принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риска-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п.

2. Основные методы управления риском

Итак, мы выяснили, что управление риском - многоступенчатый процесс с целью уменьшения или компенсации ущерба для объекта при наступлении неблагоприятных событий.

Процесс управления предпринимательским риском описывается следующими этапами".

1. выявление предполагаемого риска;

2. оценка риска;

3. выбор методов управления риском;

4. реализация выбранных методов;

5. оценка результатов.

При выявлении рисков определяются все виды рисков, присущие системе.

Оценка - это количественное описание выявленных рисков, определение вероятности и размера возможного ущерба. Выявление и оценку можно рассматривать как общий этап анализа рисков.

Выбор методов управления риском преследует цель минимизировать возможный ущерб в будущем. Это осуществляется выбором рационального способа уменьшения риска из нескольких.

Реализация выбранных методов - это процесс непосредственного воздействия на риск, который включает в себя три основных способа: избежание, снижение, и принятие риска.

Оценка результатов - это этап контроля и корректировки результатов реализации выбранной стратегии. Он заключается в получении информации от менеджеров о произошедших убытках и мерах по их минимизации.

3. Технология управления риском

Организацию риска-менеджмента можно рассматривать как единую технологию процесса управления риском.

Первый этап организации риска-менеджмента - определение цели риска и цели рискованных вложений капитала. Цель риска - это результат, который необходимо получить. Им может быть выигрыш, прибыль, доход и т.п. Цель рискованных вложений капитала - получение максимальной прибыли.

Цели риска и рискованных вложений капитала должны быть четкими, конкретизированными и сравнимыми с риском и капиталом.

Второй этап - получение информации об окружающей обстановке, которая необходима для принятия решения. Ведь для предпринимателя важно знать соответствующую действительности степень риска, которая постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности.

На основе анализа такой информации и с учетом мер риска можно правильно определить вероятность наступления события, в том числе страхового события, обнаружить степень риска и оценить его стоимость.

Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их следствий.

Третий этап - на основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются разные варианты рискованного вложения капитала, и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска. Четвертый этап - действия, которые позволяют правильно выбрать стратегию и приемы управления риском, а также способы снижения степени риска. На этом этапе организации риска-менеджмента главная роль принадлежит финансовому менеджеру, его психологическим качествам, склонности к риску. Финансовый менеджер, который занимается вопросами риска (менеджер по риску), должен иметь право выбора принятия решения и право ответственности за выбор. Желательно, чтобы решение принималось риск-менеджером единолично, так как следует иметь в виду, что непрофессиональное коллективное решение в силу психологических особенностей отдельных индивидов (их антагонизма, эгоизма, политической, экономической или идеологической платформы и т.п.) часто является более субъективным, чем решение, принятое одним специалистом. Ответственность указывает на заинтересованность лица принимающего рискованное решение в достижении поставленной им цели.

Пятый этап - разработка программы действия по снижению риска. Здесь необходимо учитывать, что принятие решений в условиях риска это психологический процесс. Поэтому наряду с математической обоснованностью решений следует учитывать психологические особенности человека: агрессивность, нерешительность, сомнения, самостоятельность, екстраверсию интроверсию и др. Одна и та же рискованная ситуация воспринимается разными людьми по-разному. Поэтому оценка риска и выбор финансового решения во многом зависит от человека, который принимает решение. Риска обычно стараются избегать руководители консервативного типа, не склонные к инновациям, не уверенные в своей интуиции и в своем профессионализме, не уверенные в квалификации и профессионализме исполнителей, то есть своих работников.

Шестой этап - организация мероприятий по выполнению намеченной программы действия, то есть определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.п.

Седьмой этап - контроль над выполнением намеченной программы, анализ и оценка результатов выполнения избранного варианта рискованного решения. Для этого создается орган управления риском на данном хозяйственном субъекте. Органом управления риском может быть финансовый менеджер, менеджер по рискам, соответствующий аппарат управления: сектор страховых операций, сектор венчурных инвестиций, отдел рискованных вложений капитала и т.п.

Например, отдел рискованных вложений капитала может осуществлять следующие функции:

– проведение венчурных и портфельных инвестиций, то есть рискованных вложений капиталов соответственно действующему законодательству;

– разработка программы рискованной инвестиционной деятельности;

– сбор, обработка, анализ и хранение информации об окружающей обстановке;

– определение степени и стоимости рисков, стратегии и приемов управления риском;

– разработка программы рискованных решений и организация ее выполнения, включая контроль и анализ результатов;

– осуществление страховой деятельности, создание договоров страхования и перестрахования, проведение страховых и перестраховых операций, расчетов по страхованию; разработка условий страхования и перестрахования, установление размеров тарифных ставок по страховым операциям; выдача гарантии по поручительству русских и иностранных страховых компаний, возмещение убытков за их счет, поручение другим лицом выполнения аналогичных функций за рубежом; ведение соответствующей бухгалтерской, статистической и оперативной отчетности по рискованным вложениям капитала.

4. Принципы управления рисками

Теория и практика управления рисками выработала ряд основополагающих принципов управления рисками, которыми следует руководствоваться субъектам управления:

1. Нельзя рисковать больше, чем позволяет собственный капитал.

2. Нельзя рисковать многим ради малого.

3. Необходимо думать о последствиях риска.

Реализация первого принципа означает, что прежде, чем принять решение в условиях риска, предприниматель должен:

– определить максимально возможный объем убытка в случае наступления рискового события;

– сопоставить его с объемом вкладываемого капитала и всеми собственными финансовыми ресурсами и определить, не приведут ли эти убытки к банкротству предприятия.

Реализация, второго принципа требует, чтобы предприниматель, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска. На основе этой информации необходимо принять решение о принятии риска на свою ответственность, передаче риска на ответственность другому лицу (случай страхования риска) или об отказе от риска (т.е. от мероприятия).

Реализация третьего принципа предполагает, что прежде чем принять решение о внедрении мероприятия, содержащего риск, необходимо соизмерить ожидаемый результат с возможными потерями, которые понесет предприниматель в случае наступления рискового события. Только при приемлемом для предпринимателя соотношении отдачи и возможных потерь следует принимать решение о реализации рискового проекта.

Знать о возможном возникновении риска необходимо, но не достаточно. Важно установить, как влияет на результаты деятельности конкретный вид риска, и каковы последствия риска, причем сначала следует оценить вероятность того, что некоторое событие действительно произойдет, а затем, как оно повлияет на экономическое положение фирмы.

5. Основные приемы управления риском

Теорией управления рисками разработаны определенные приемы управления риском:

Избежание риска означает отказ от реализации мероприятия (проекта), связанного с риском. Такое решение принимается в случае несоответствия указанным выше принципам.

Например: уровень возможных потерь, а также дополнительные затраты, связанные с уменьшением риска или передачей риска другому лицу, неприемлемы для предпринимателя; уровень возможных потерь значительно превышает ожидаемую отдачу (прибыль) и т.п.

Избежание риска является наиболее простым и радикальным направлением в системе управления риском. Оно позволяет полностью избежать возможных потерь и неопределенности. Вместе с тем, как правило, избежание риска означает для предпринимателя отказ от прибыли. Поэтому при необоснованном отказе от мероприятия (проекта), связанного с риском, имеют место потери от неиспользованных возможностей.

Снижение степени риска. Предполагает сокращение вероятности и объема потерь. Есть много способов снижения степени риска: передача риска другому лицу (частично, полностью); заключение различного вида договоров, защитные оговорки.

Принятие риска. Оставление всего риска или его части на ответственности предпринимателя. В этом случае предпринимается решение о покрытии возможных потерь собственными средствами.

6. Качественный и количественный анализ при управлении риском

При управлении риском должны предприниматься следующие шаги:

1. Анализ риска

2. Меры по устранению и минимизации риска. Анализ риска включает:

– Сбор и обработку данных по аспектам риска;

– Качественный и количественный анализ.

Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный, главная задача которого состоит в определении факторов риска и обстоятельств, приводящих к рисковым ситуациям, и количественный, позволяющий вычислить размеры отдельных рисков и риска проекта в целом.

Качественный анализ- выявление источников, причин, факторов рисков. Установление потенциальных зон рисков, его видов. Здесь особо большое значение имеют сравнение возможных выгод и потерь от рискового проекта. Кроме того, важно выявить и идентифицировать все возможные виды рисков.

Количественный анализ — численное определение отдельных рисков и риска проекта в целом. На этом этапе определяется численное значение вероятностей наступления рисков и их последствий. Осуществляется количественная оценка степени риска и определяется допустимый уровень риска.

Вероятность коммерческого и технического успеха, т.е. учет риска и оценка его степени определяется в зависимости от характера продукции, которую предполагается получить в результате реализации.

Высокая степень риска проекта приводит к необходимости поиска путей искусственного снижения его (риска) возможных последствий на состояние фирмы.

ТЕОРИЯ ЭКОНОМИЧЕСКОГО РИСКА

СТРАТЕГИЧЕСКИЕ ИГРЫ