6. Критерий обобщенного максимина Гурвица.

В отличие от критерия Вальда и критерия Сэвиджа, критерий Гурвица учитывает как пессимистический, так и оптимистический подход к ситуации.

Критерий Гурвица используется, если требуется остановиться между линией поведения в расчете на худшее и линией поведения в расчете на лучшее, по этому его часто называют критерием пессимизма-оптимизма.

Этот принцип является упрощенным вариантом принципа Байеса—Лапласа. Если известны вероятности отдельных состояний, то берут среднее арифметическое результатов при наилучшем решении. Иногда, если существует возможность определить вес наихудшего и наилучшего решений, то используют их взвешенную среднюю арифметическую.

6.1 Критерий Гурвица для матрицы выигрышей

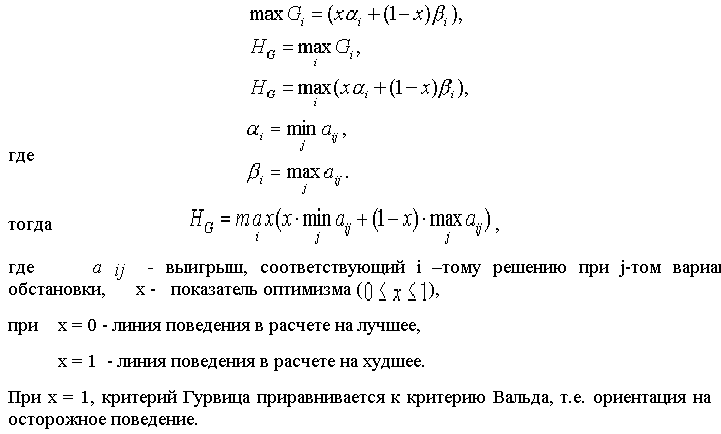

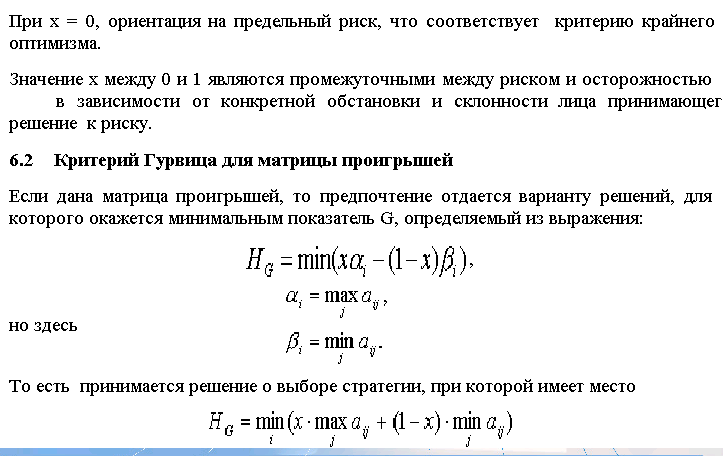

Рассмотрим критерий Гурвица для матрицы выигрышей. В этом случае предпочтение отдается варианту решений, для которого окажется максимальным показатель G, определяемый из выражения:

ФУНКЦИЯ ПОЛЕЗНОСТИ НЕЙМАНА-МОРГЕНШТЕРНА

-

Основные определения

Как поступают игроки, когда необходимо принять решение - рисковать или нет?

Относительно получаемого среднего выигрыша указанные альтернативы практически эквивалентны, и если игрок безразличен к риску, он предпочтет рискнуть. Если же он к риску не безразличен, (а подавляющее большинство людей именно такие), то выбор будет зависеть главным образом от финансового состояния игрока. Игроки, имеющие скромный денежный доход W предпочтут не рисковать и выберут гарантированный выигрыш.

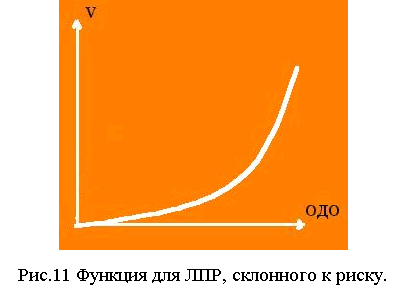

Для лица принимающего решение (ЛПР), обладающего крупным капиталом, когда проигрыш не велик по сравнению со своим капиталом, предпочтительнее будет рискнуть.

Рисковать будут также игроки патологически склонные к азартным авантюрам.

Американскими учёными Нейманом и Моргенштерном было доказано что лицо принимающее решение (ЛПР) при принятии решения будет стремиться к максимально ожидаемой полезности, т.е. из всех возможных решений он выберет то, которое обеспечивает наибольшую ожидаемую полезность.

Полезность (W)- это некоторое число, приписываемое ЛПР каждому возможному исходу.

Функция полезности Неймана - Моргенштерна (U(W)) показывает полезность, которую приписывает ЛПР каждому возможному исходу.

Причём у каждого ЛПР своя функция полезности, которая показывает его предпочтение к тем или иным исходам в зависимости от отношения к риску.

Как мы уже говорили, если игрок к риску не безразличен, то выбор будет зависеть главным образом от финансового состояния игрока.

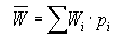

Ожидаемая полезность события равна сумме произведений вероятностей исходов на значение полезности этих исходов.

Поэтому для принятия решения в случае не безразличия ЛПР к риску нужно сначала оценить значения полезностей каждого из исходов.

Нейман и Моргенштерн предположили процедуру построений индивидуальных функций полезности, которые заключаются в следующем:

ЛП отвечает на ряд вопросов, обнаруживая при этом свои индивидуальные предпочтения, учитывающие его предпочтения к риску. Значения полезностей могут быть найдены за два шага:

1. присваиваются произвольные значения полезностей выигрыша для худшего и лучшего исходов. Причём худшему из исходов ставится в соответствие меньшее значение полезности. Полезность даже для одного индивида определяется неоднозначно, а с точностью до монотонного преобразования.

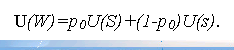

2. Игроку предлагается на выбор либо получить некоторую гарантированную сумму W находящуюся в промежутке между s u S (худшее и лучшее значение выигрышен),

![]()

либо принять участие в игре, т.е. получить с вероятностью р наибольшую денежную сумму S и с вероятностью (1-р) получить наименьшую денежную сумму s. При этом вероятность следует изменять (повышать или понижать) до тех пор, пока ЛПР не станет безразличным в отношении выбора между получением гарантированной суммы и игрой.

Пусть указанное значение вероятности равно ро. Тогда полезность гарантированной суммы ожидаемая полезность определяется как среднее значение (математическое ожидание полезности наибольшей и наименьшей сумм) определяется по формуле:

Рис.10 Функция для ЛПР не склонного к риску.

ФОРМИРОВАНИЕ СТРАТЕГИИ РИСК-МЕНЕДЖМЕНТА