Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:Конспект лекц.Риски.doc

-

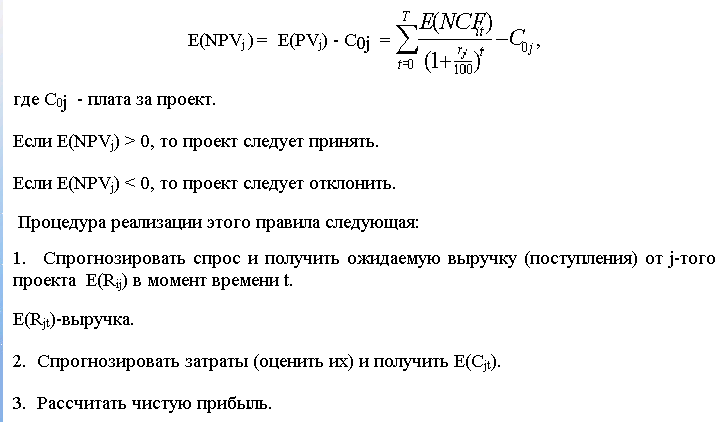

Оценка перспективного проекта в условиях неопределённости

Ранее мы рассмотрели проблему максимизации прибыли в ситуации неопределенности и установили, что коэффициент дисконтирования должен увеличиваться за счет премии за риск и за счет этого должна снижаться приведенная к начальному моменту стоимость проекта.

Теперь рассмотрим, какие проекты фирме следует принимать. Согласно формуле:

NPV=PV- плата за проект, рассчитаем чистую приведенную стоимость в условиях риска. Пусть Е- математическое ожидание, тогда: