-

Зоны риска

Карта предпочтений часто ограничивается зонами риска:

Безрисковая зона - зона, в которой потери не ожидаются либо наблюдается превышение прибыли.

Зона допустимого риска - область, в пределах которой данный вид предпринимательской деятельности сохраняет свою целесообразность; потери имеют место, но меньше ожидаемой прибыли.

Зона критического риска - область, которая характеризуется возможностью потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки, представляющей сумму затрат и прибыли.

Зона катастрофического риска - область потерь, которая превосходит критический уровень и в максимуме может достигать величины, равной имущественному состоянию предприятия. Катастрофический риск способен привести к банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофического риска вне зависимости от имущественного и денежного ущерба относят риск, связанный с прямой опасностью для жизни людей или угрозой возникновения экологической катастрофы.

Ну, что, запомнили? Давайте повторим еще раз.

Потери, величина которых не превышает расчетной прибыли от предпринимательской операции, будем называть допустимыми. Если наиболее вероятен такой уровень потерь, то и риск следует считать допустимым. В этом случае максимально, что может потерять предприниматель это часть прибыли или всю прибыль. То есть он рискует не получить прибыль или получить ее лишь частично. Но так как издержки производства и обращения предприниматель возмещает, то существует лишь опасность, что операция пройдет вхолостую, не принесет ожидаемого дохода, превышающего затраты.

Потери, величина которых больше расчетной прибыли, относятся к разряду критических. Такие потери уже придется возмещать из кармана предпринимателя. То есть он теряет не только прибыль, но не может возместить издержки. Например, предприниматель думал выручить за свой товар 50 тысяч гривен при издержках, равных 30 тысячам гривен, и надеялся получить при этом еще 20 тысяч гривен валовой прибыли. Но половина товара случайно погибла, и выручка составила только 25 тысяч гривен при тех же затратах. Тогда 5 тысяч гривен предпринимателю придется принять на свой счет, а о прибыли вообще говорить не приходится. Поэтому риск потерять сумму, превышающую прибыль, и назван критическим.

Еще более опасен катастрофический риск, при котором предприниматель рискует, что потери превысят его денежные возможности, имущественное состояние. Такие потери он просто не способен возместить и потому полностью разорится. Поэтому вероятность катастрофических потерь должна быть предельно низкой, близкой к нулю. Иначе не стоит начинать дело.

4. Кривая распределения вероятности получения прибыли

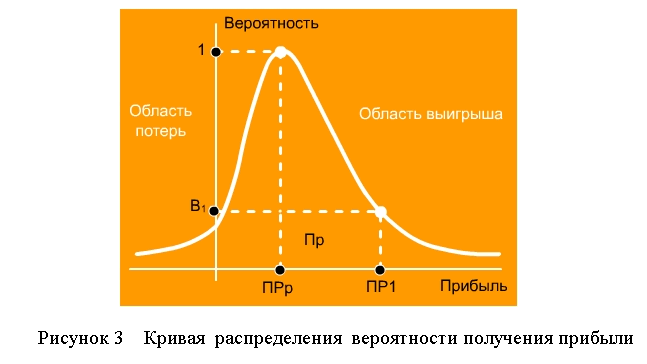

Наиболее полное представление о риске дает кривая распределения вероятности потерь. Это графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь, чтобы установить вид типичной кривой распределения вероятности потерь, рассмотрим прибыль как случайную величину и построим кривую распределения вероятностей получения определенного уровня прибыли (см. рис.3).

При построении кривой распределения вероятности получения прибыли, примем следующие допущения:

1. Наиболее вероятно получение прибыли, равное ее расчетной величине (ПРр):

Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли большей или меньшей по сравнению с расчетной тем ниже, чем больше эта прибыль отличается от расчетной. Т.е. значение вероятностей получения прибыли монотонно убывают.

2. Потерями прибыли (ΔПР) считается ее уменьшение в сравнении с расчетной величиной: ΔПР = ПРр - ПР.

3. Вероятность очень больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они верно, отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина, подчинена нормальному или близкому к нормальному закону распределения.

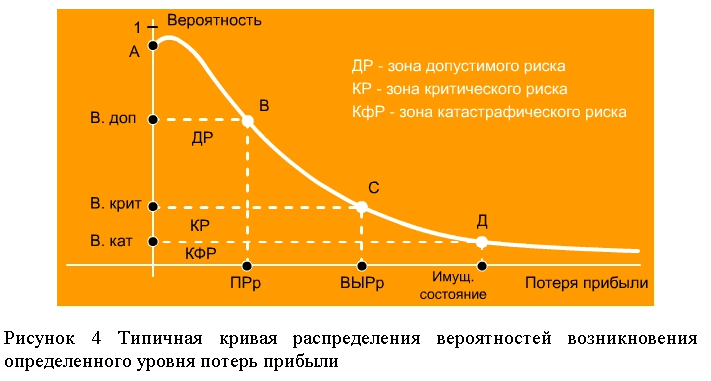

5. Кривая риска

Теперь, исходя из кривой распределения вероятности потерь, построим кривую распределения вероятностей возможных потерь прибыли, которую называют кривой риска (см. рис.4).

Фактически это та же кривая, но построенная в другой системе координат.

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Точка А (0; ВраСч) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя и меньше единицы.

![]()

Точка В (ПРр; Вдоп.) характеризуется величиной возможных потерь, равной ожидаемой расчетной прибыли, т.е. полной потерей прибыли, вероятность которой равна ВДоп|

![]()

Точки А и В - граничные для зоны допустимого риска

Точка С (ВЫРрасч; Вкрит) соответствует величине потерь равных расчетной выручке, т.е. сумме затрат и прибыли.

![]()

Точки В и С определяют зону критического риска.

Точка Д (Имущ, состоян;Вкрит) характеризуется потерями, равными имущественному состоянию предпринимателя, вероятность которых равна Вкрит.

Точки С и Д определяют зону катастрофического риска

Потери, превышающие имущественное состояние не рассматриваются, т.к. их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Например, если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то здравомыслящий и осторожный предприниматель заведомо откажется от такого дела и не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Значение показателей вероятности позволяет выработать суждение и принять решение об осуществлении предпринимательства, но для этого желательно знать предельные значения этих вероятностей. В среднем предполагаются следующие предельные значения показателей риска:

Кдоп. = 0,1

Крит=0.01

Ккат =0,001.

Это означает, что не следует идти на предпринимательскую сделку, если в 10-и случаях из 100 можно потерять всю прибыль. В 1-м случае из 100 потерять выручку и в 1-м из 1000 потерять имущество.

ВЕРОЯТНОСТНЫЙ МЕТОД ОЦЕНКИ РИСКОВ

1. Количественная оценка риска с помощью методов математической статистики

Риск - категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты. Особый интерес представляет количественная оценка предпринимательского риска с помощью методов математической статистики. Главные инструменты этого метода оценки:

– вероятность появления случайной величины (Pi)

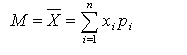

– математическое ожидание (М) или среднее значение (X) изучаемой случайной величины (последствий какого-либо действия, например, дохода, прибыли и т.п.),

– дисперсия

![]()

стандартное

(среднеквадратическое) отклонение

![]() ,

,

– коэффициент

вариации

![]() ,

,

– распределение вероятности изучаемой случайной величины.

Для принятия решения нужно знать величину (степень) риска, которая измеряется двумя критериями:

1) среднее ожидаемое значение (математическое ожидание);

2) колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение (X = М) - это средневзвешенное значение величины события, которое связано с неопределенной ситуацией.

![]()

Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем, часто её называют мерой риска.

Средняя величина (X) представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Пример

Если известно, что при вложении капитала в предприятие А из 120 случаев прибыль в 12,5 тыс. грн. была получена в 48 случаях (вероятность 0,4), прибыль в 20 тыс. грн. в 42 случаях (вероятность 0,35), и прибыль в 12 тыс. грн. в 30 случаях (вероятность 0,25), то среднее ожидаемое значение выразится в 15 тыс. грн:

{(12,5x0,4) + (20x0,35) + (12x0,25)} , т.к.

![]()

Аналогично будет найдено, что при вложении капитала в предприятие Б средняя прибыль составила 20 тыс. грн.:

{(15x0,3) + (20x0,5) + (27,5x0,2)}

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что, при вложении в предприятие А величина получаемой прибыли колеблется от 12,5 до 20 тыс. грн. и средняя величина составляет 15 тыс. грн.; при вложении капитала в предприятие Б величина получаемой прибыли колеблется от 15 до 27,5 тыс. грн. и средняя величина составляет 20 тыс. грн.

Однако для принятия решения необходимо так же измерить колеблемость показателей, т.е. определить меру изменчивости возможного результата

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

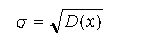

Для этого на практике обычно применяют два близко связанных критерия: «дисперсию» и «среднее квадратическое отклонение».

Дисперсия это среднее, взвешенное из квадратов отклонений действительных результатов от средних ожидаемых, часто её называют степенью риска.

![]()

Среднее квадратическое отклонение это корень квадратный из дисперсии. Он является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак.

Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости и измеряются в тех же физических единицах, в каких измеряется варьирующий признак. Для анализа обычно используется коэффициент вариации.

Коэффициент

вариации представляет собой отношение

средне квадратического отклонения к

среднему арифметическому значению

случайной величины и показывает степень

отклонения полученных значений.

вариации представляет собой отношение

средне квадратического отклонения к

среднему арифметическому значению

случайной величины и показывает степень

отклонения полученных значений.

Коэффициент вариации - относительная величина. Поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя.

С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения.

Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике установлена следующая оценка различных значений коэффициента вариации:

До 10% - слабая колеблемость

До 10-25% - умеренная

Свыше 25% - высокая.

Соответственно, чем выше колеблемость, тем больше риск.

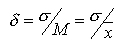

ЗАДАЧА

Компания «Вкусный сыр» - небольшой производитель различных продуктов из сыра. Один из продуктов - сырная паста - поставляется в страны ближнего зарубежья. Генеральный директор должен решить, сколько ящиков сырной пасты следует производить в течение месяца. Вероятности того, что спрос на сырную пасту в течение месяца будет 6, 7, 8 или 9 ящиков, равны соответственно 0,1; 0,3; 0,5; 0.1. Затраты на производство одного ящика равны 45 дол. Компания продает каждый ящик по цене 95 дол. Если ящик с сырной пастой не продается в течение месяца, то она портится и компания не получает дохода. Сколько ящиков следует производить в течение месяца?

Решение

Пользуясь исходными данными, строим матрицу игры. Стратегиями игрока 1 (компания «Вкусный сыр») являются различные показатели числа ящиков с сырной пастой, которые ему, возможно, следует производить. Состояниями природы выступают величины спроса на аналогичное число ящиков.

Вычислим, например, показатель прибыли, которую получит производитель, если он произведет 8 ящиков, а спрос будет только на 7.

Каждый ящик продается по 95 дол. Компания продала 7, а произвела 8 ящиков. Следовательно, выручка будет = 7*95, а издержки производства 8 ящиков = 8*45. Итого прибыль от указанного сочетания спроса и предложения будет равна: 7*95 -8*45 = 305 дол. Аналогично производятся расчеты при других сочетаниях спроса и предложения.

В итоге получим следующую платежную матрицу в игре с природой (табл. 1.). Как видим, наибольшая средняя ожидаемая прибыль равна 352,5 дол. Она отвечает производству 8 ящиков.

Таблица 1. Матрица прибыли

|

Спрос: |

6 |

7 |

8 |

9 |

Средняя ожидаемая прибыль |

Дисперсия |

Средне квадр. откл. |

Коэфф. вариации |

|

вероятность спроса |

0,1 |

0,3 |

0,5 |

0,1 |

|

|

|

|

|

предложение: |

|

|

|

|

|

|

|

|

|

6 |

300 |

300 |

300 |

300 |

300 |

0 |

0 |

0 |

|

7 |

255 |

350 |

350 |

350 |

340,5 |

812,5 |

28,5 |

0,08 |

|

8 |

210 |

305 |

400 |

400 |

352,5 |

4061,25 |

63,73 |

0,18 |

|

9 |

165 |

260 |

355 |

450 |

3117 |

5776 |

76 | |

0,24 |

На практике чаще всего в подобных случаях решения принимаются исходя из критерия максимизации средней ожидаемой прибыли или минимизации ожидаемых издержек. Следуя такому подходу, можно остановиться на рекомендации производить 8 ящиков, и для большинства ЛПР рекомендация была бы обоснованной.

Однако, привлекая дополнительную информацию в форме расчета среднего квадратичного отклонения как индекса риска, мы можем уточнить принятое на основе максимума прибыли или минимума издержек решение.

Вспомним необходимые для наших исследований формулы теории вероятностей:

вывод

Из представленных результатов расчетов с учетов полученных показателей рисков средних квадратичных отклонений очевидно, что производить 9 ящиков при любых обстоятельствах нецелесообразно, ибо средняя ожидаемая прибыль, равная 317, меньше, чем для 8 ящиков (352,5), а среднее квадратичное отклонение (76) для 9 ящиков больше аналогичного показателя для 8 ящиков (63,73).

А вот целесообразно ли производство 8 ящиков по сравнению с 7 и 6 – не очевидно, т.к. риск при производстве 8 ящиков (о=63,73) больше, чем при производстве 7 ящиков (о=28,5) и тем более б ящиков, где о=0. Вся информация с учетом ожидаемых прибылей и рисков налицо. Решение должен принимать генеральный директор компании с учетом его опыта, склонности к риску и степени достоверности показателей вероятностей спроса: 0,1; 0,3; 0,5; 0,1.

Автор, учитывая все приведенные числовые характеристики случайной величины - прибыли, склоняются к рекомендации производить 7 ящиков (не 8, что вытекает из максимизации прибыли без учета риска!). Предлагается сделать свой выбор.

2. Оценка риска предпринимательской фирмы

С помощью статистического метода оценки риска можно оценить не только риск конкретной сделки, но и предпринимательской фирмы в целом за некоторый промежуток времени.

Для наглядности рассмотрим задачу:

Оценка риска по хозяйственным контрактам.

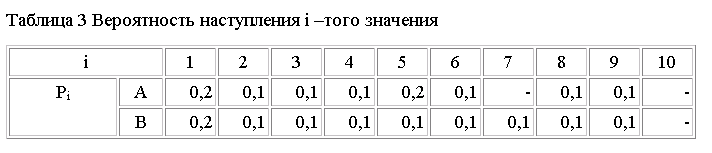

ООО «Ритм» необходимо оценить риск того, что покупатель оплатит товар в срок при заключении договора о поставке продукции. Исходные данные для анализа сведены в таблицу 2, при этом сделки с данным партнером заключались в течение 10 месяцев.

Табл. 2 Исходные данные

|

МЕСЯЦЫ |

1 |

2 |

3 |

4 |

5 |

б |

7 |

8 |

9 |

10 |

|

|

Срок оплаты в днях |

А |

70 |

39 |

58 |

75 |

80 |

120 |

70 |

42 |

50 |

80 |

|

В |

50 |

63 |

32 |

89 |

61 |

45 |

31 |

51 |

55 |

50 |

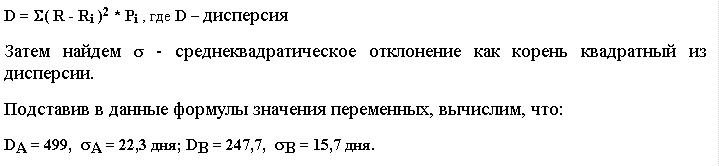

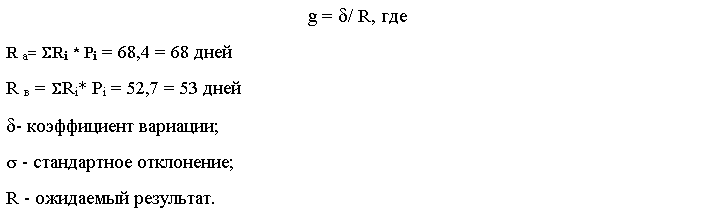

|

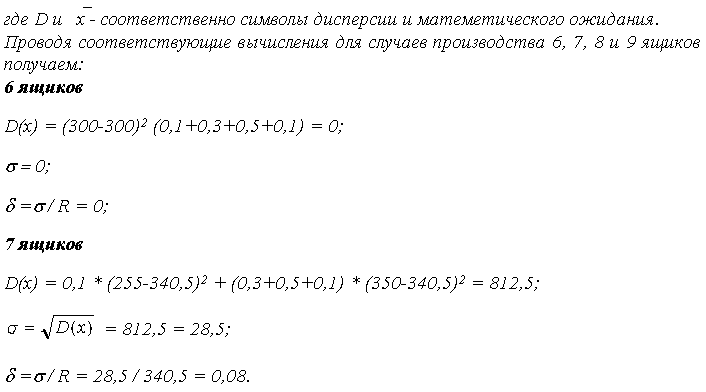

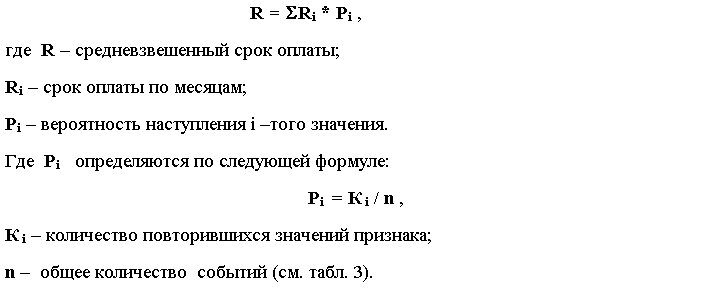

Определить срок оплаты счета в анализируемом месяце.

Прежде всего, определим средневзвешенный срок оплаты счета по формуле:

Рискованность данной сделки определяется с помощью стандартного отклонения, которое определяет разброс, т.е. возможное отклонение, как в худшую, так и в лучшую сторону ожидаемого значения, рассчитываемого показателя от его среднего значения, чем больше величина стандартного отклонения, тем больше разброс возможного результата, тем выше предпринимательский риск в данной сделке.

Из рассчитанных значений стандартных отклонений можно сделать вывод, что заключение сделок с фирмой В менее рискованно, т.к. и средний срок оплаты и разброс результата для этой фирмы меньше.

В случае, если необходимо сравнить два варианта сделки с разными ожидаемыми результатами и разным риском, особый интерес представляет показатель, который называется коэффициентом вариации:

Данный показатель дает характеристику риска на единицу ожидаемого результата.

Благодаря сравнению коэффициентов вариации двух проектов, выбирается проект с наименьшим коэффициентом.

![]()

3. Мера риска

Наиболее распространена точка зрения, согласно которой мерой риска некоторого коммерческого (финансового) решения или операции следует считать среднее квадратичное отклонение (положительный квадратный корень из дисперсии) значения показателя эффективности этого решения или операции.

Действительно, поскольку риск обусловлен недетерминнрованностью исхода решения (операции), то чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, т.е. меньше риск. Если вариация (дисперсия) результата равна нулю, риск полностью отсутствует. Например, в условиях стабильной экономики операции с ценными государственными бумагами считаются безрисковыми. чаще всего показателем эффективности финансового решения (операции) служит прибыль.

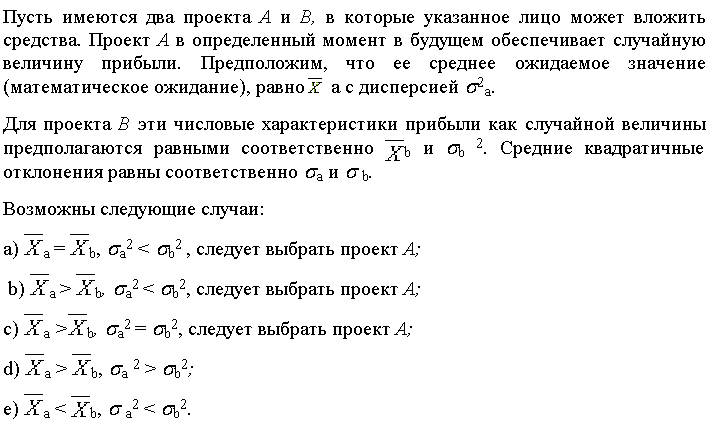

Рассмотрим в качестве иллюстрации выбор некоторым лицом одного из двух вариантов инвестиций в условиях риска

В последних двух случаях решение о выборе проекта А или В зависит от отношения к риску лица, принимающего решение (ЛПР). В частности, в случае d проект А обеспечивает более высокую среднюю прибыль, однако он и более рискован. Выбор при этом определяется тем, какой дополнительной величиной средней прибыли компенсируется для ЛПР заданное увеличение риска. В случае для проекта А риск меньший, но и ожидаемая прибыль меньшая.

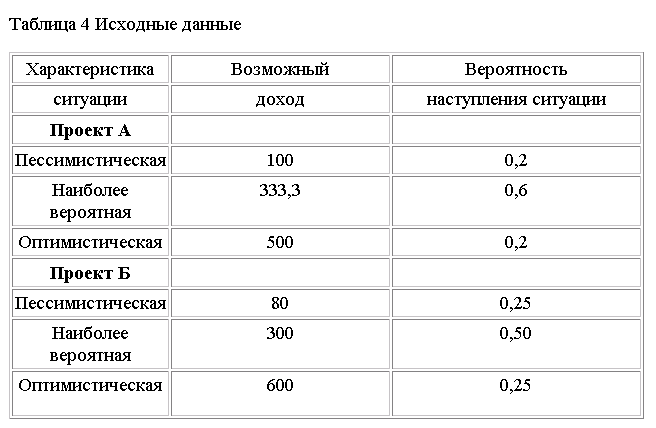

Пример

Пусть рассматривается два варианта производства новых товаров.

Учитывая неопределенность ситуации с реализацией товаров, руководство проанализировало возможные доходы от реализации проектов в различных ситуациях (пессимистическая, наиболее вероятная, оптимистическая), а также вероятность наступления указанных ситуаций.

Результаты анализа, являющиеся исходными данными для решения задачи, представлены в табл.4.

Обратим внимание на то, что в случае оптимистической ситуации проект Б обеспечит 600 единиц дохода. При этом вероятность ее наступления 0,25. В то время как проект А обеспечит 500 единиц дохода с вероятностью 0,20, т.е. при ориентации на максимальный результат проект Б является предпочтительным. С другой стороны, в случае пессимистической ситуации проект Б обеспечит 80 единиц дохода с вероятностью ее наступления 0,25, а проект А - 100 единиц с вероятностью наступления 0,20. Т.е. при наступлении пессимистической ситуации предпочтительным является проект А.

Нетрудно убедится, что Ха= Хб = 320, так как

Ха = 100*0.2 + 333,3*0,6 + 500*0,2 = 320

ХБ= 80*0,25 + 300*0,5 + 600*0,25 = 320

![]()

Таким образом, при одинаковых средних ожидаемых доходах колеблемость возможного результата в проекте Б больше, т.е. риск проекта А ниже, чем проекта Б.

МЕТОДЫ СУБЪЕКТИВНЫХ ОЦЕНОК ПРИ ИЗМЕРЕНИИ РИСКА